Являюсь клиентом

«Тинькофф Банка» с конца 2014 года (тогда он ещё назывался «Тинькофф Кредитные Системы» / ТКС).

«Тинькофф Банк» – это полностью дистанционный банк. Офисов и отделений он не имеет. Первым продуктом от этого банка стала для меня

дебетовая карта платёжной системы

MasterCard. Карта у меня уже довольно потрёпанная, ещё с прежним названием банка – ТКС (скоро перевыпуск по сроку).

Заявку я заполнила на сайте буквально за пару минут, карту доставил курьер-сотрудник банка через два дня прямо домой. Пользуюсь этой картой по сей день, и ооочень довольна обслуживанием! Позже, открыла несколько вкладов и накопительный счёт в

«Тинькофф Банке». За всё время не заплатила ни копейки за обслуживание, получаю только прибыль.

Теперь расскажу подробнее про сервис и тарифы. Начнём по-порядку!

✔

Выпуск карты БЕСПЛАТНЫЙ, как и обслуживание (с выполнением некоторых условий: наличие действующего вклада в банке (минимальная сумма вклада = 50 000 рублей), либо поддержание ежедневного остатка на карте от 30 000 рублей и более). Если первые два условия не выполнены, то обслуживание карты обойдётся 99 рублей в месяц. Карта чиповая, именная, с бесконтактной оплатой PayPass.

✔

Пополнение карты. Пополнить карту можно через довольно обширную сеть партнёров банка – это салоны «Связной», «Евросеть», «МТС», «Билайн», офисы «Бинбанка», почта России и прочие. Лимит пополнений наличными в месяц (расчётный период) = 300 000 рублей, выше с комиссией. Также, карту можно пополнить межбанковским переводом из другого банка (платёжное поручение).

✔

Банк начисляет процент на остаток средств на карте (рассчитывается он ежедневно, а начисляется в конце расчётного периода). До 300 000 рублей – это 7%, свыше 300 000 рублей – это 3%. Для получения 7% надо в течение месяца (расчётного периода) совершить покупки по карте на сумму 3 000 рублей и более. Обратите внимание, что это не единовременная покупка, а общая сумма покупок. В принципе, для тех, кто активно пользуется картой это совсем не много.

✔

Кэшбэк банк выплачивает реальными деньгами (а, не бонусами и фантиками) со всех покупок свыше 100 рублей, зачисляется он на карту в последний день расчётного периода. Раньше кэшбэк округлялся до копеек, т.е. выходил ровно 1%, сейчас по факту, к сожалению, меньше. Округляется до полных сотен. Например: покупка на 199 рублей / кэшбек = 1 рубль.

✔

Повышенный кэшбэк. Каждый квартал банк предлагает на выбор категории повышенного кэшбэка = 5%. Например: покупка на 320 рублей / кэшбэк = 16 рублей.

Из них можно и нужно выбрать три. Как правило, категории эти не особо интересные, хотя кому-как, наверное. Из более-менее полезных категорий у меня за всё время были: «аптеки», «ж/д билеты», «красота», «рестораны», «транспорт». В основном предлагают: «книги», «цветы», «сувениры», «фото-товары» и прочую не особо нужную в повседневной жизни ерунду.

Сейчас у меня подключены:

«Супермаркеты», подозреваю, не дадут никогда, т.к. это львиная доля всех моих трат…

✔

Бесплатные межбанковские переводы (переводы платёжным поручением в другие банки). С удовольствием пользуюсь, плачу коммуналку через «Тинькофф Банк», так как «Сбербанк» (да, и другие банки тоже) берут за эти платежи не хилую-такую комиссию.

✔

Бесплатные переводы на карты других банков Card2Card (лимит в месяц = 20 000 рублей, выше с комиссией). Минимальной суммой не ограничено.

✔

Бесплатное снятие наличных в банкоматах любых банков по всему миру на сумму от 3 000 рублей (и эквивалентную сумму в валюте страны). Лимит – 150 000 рублей в месяц (расчётный период). Очень удобно, не надо мучительно искать банкомат какого-то конкретного банка, стоять в очереди и прочее. 3 000 рублей – вполне адекватная сумма. Просто искренне не понимаю людей, которые говорят, что это огромные деньги, и активно просят снизить лимит чуть-ли не до 100 рублей…

✔

Удобный интернет-банк, как, впрочем, и ✔

Мобильное приложение тоже. Дружественный интерфейс, приятная навигация, огромное количество удобных функций – всё чётко и доступно, просто на высшем уровне.

✔

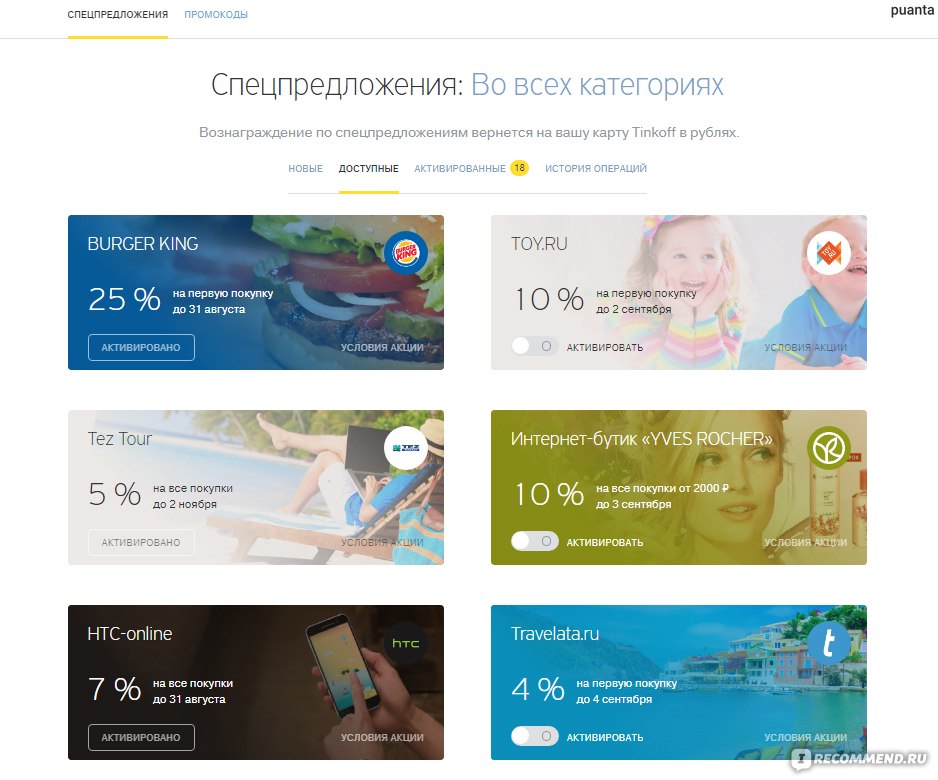

Спецпредложения. В интернет-банке можно найти список спецпредложений, по которым кэшбэк начисляется по повышенным ставкам (в некоторых случаях до 30%). Попадаются, порой, действительно интересные и нужные.

Примеры некоторых спецпредложений:

✔

Дополнительные карты. К основной карте можно выпустить до пяти дополнительных карт. Обслуживаются они бесплатно и без каких-либо оговорок. По каждой карте можно отдельно установить лимиты на покупки и снятие наличных + прочие опции. Можно заказать карту не на своё имя, а на имя родственника, например.

✔

Вклады. Имея дебетовую карту, можно открыть вклад. Минимальная сумма = 50 000 рублей. Сроки – от 6 месяцев и больше. Напомню, действующий вклад обеспечит Вам полностью бесплатное обслуживание дебетовой карты.

✔

Накопительный счёт. Помимо вклада, можно ещё открыть накопительный счёт. Ставка по нему чуть ниже = 6 %, но у этого счёта нет никаких жёстких сроков. Расчёт процентов на остаток ежедневный, выплачиваются проценты в конце расчётного периода. Все пополнения без ограничений, изъятия тоже (проценты при этом не теряются).

✔

Смс-информирование о расходных операциях по карте = 39 рублей в месяц. Можно самостоятельно выбрать: либо смс-уведомления, либо всплывающие push-уведомления (из мобильного банка).

--------------------------------

Многих пугает то, что у

«Тинькофф Банка» нет отделений, но могу сказать Вам, что это далеко не минус. Работа в банке чёткая и слаженная. Все возникшие вопросы оперативно решаются по телефону, либо через интернет. Время ожидания ответа сотрудника вообще практически отсутствует.

Денежные средства на всех счетах застрахованы, всё в соответствии с законом. Все необходимые документы (об открытых счетах и вкладах) можно заказать на электронную почту, если нужны документы с синей печатью, то есть вариант доставки почтой России (абсолютно бесплатно и с номером отслеживания).

Серьезных минусов работе

«Тинькофф Банка» назвать не могу, для меня их просто нет. Отношение к клиентам радует.

Что касается негативных отзывов в интернете о дебетовой карте про урезание лимитов пополнения / снятия и прочих санкциях, так тут всё просто: Вы, как клиент, должны быть интересны банку и приносить ему прибыль. Т.е. что получается: банк Вам бесплатные плюшки и прочие радости, а Вы банку – фигу, так не пойдёт! Картой нужно пользоваться, именно делать покупки, а не просто выполнять самые минимальные требования по бесплатному обслуживанию…

Если правильно использовать банковский продукт, в данном случае

дебетовую карту «Тинькофф Банка», то она будет приносить Вам только прибыль и положительные эмоции. Рекомендую!

--------------------------------

P.S.Расскажу о подарках! В конце мая мне удалось поучаствовать в Московском Велопараде, одним из организаторов которого был

«Тинькофф Банк». Всем своим клиентам (держателям карт) банк делал подарки: фирменные футболки и дождевики с логотипом велопарада и банка. Мне досталась чудесная футболка – приятно, что уж тут говорить!