Моё сотрудничество c ОТП банком началось с товарных кредитов. Я брала их всего дважды с разницей в год - на покупку ноутбука и генератора. Выплатила все спокойно и вовремя, никаких трений не было. Этого оказалось достаточно, чтобы меня признали "благонадежным заемщиком" и прислали по почте кредитную карту с лимитом в 40 тысяч рублей. Такая миленькая - золотого цвета. Но на поверку оказалось, что это тот ещё пирожок с гвоздями. Впрочем, как и любая кредитная карта.

Кредитка пролежала почти год, пока однажды срочно не потребовались деньги. Оплатила-вернула-оплатила... и так постоянно. Некоторое время карты была моим основным платежным средством, я привязала её к нескольким приложениям (Яндекс-такси, Литрес и др.). Каждый месяц я отправляла на карту обязательный платеж и ещё сколько-то денег сверху, рассчитывая постепенно вернуть заемные средства (пусть и с конскими процентами). И почти 2 года мне казалось, что я знаю, какая сумма лежит на карте если не до рублей, то до сотен-то точно. Только вот оказалось, что ничего-то я и не знаю.

Итак, в декабре 2018 года я закрыла задолженность по карте, подогнав сумму средств на неё до кредитного лимита. Он как раз составлял 88 тысяч рублей. Но блокировать не стала, решив сделать это в новом году. Кроме того, «золотая» была привязана к чертовой туче приложений и сервисов, а замены ей пока не было.

Несколько раз использовала для оплаты «Яндекс-такси», но буквально в течение пары-тройки суток я загоняла на счет взятую сумму и полагала, что всё в порядке.

Счетами-выписками не интересовалась, смс-сообщения не открывала. Плохое и безответственное поведение – всегдашнее русское «авось». Никогда так не поступайте.

Поэтому очень сложно описать то чувство, которое я испытала, когда получила смс-сообщение о том, что мне нужно внести 1278 рублей обязательного платежа. Шта?! Откуда?! Ведь сумма на карте не дотягивает до кредитного лимита от силы 300 рублей!

Кляня все не свете и себя в первую очередь начала разбираться в смс-сообщениях и поняла, что ничего не понимаю. Какой учет ведет ОТП банк и какой логикой повязаны смс-сообщения совершенно не ясно.

Я могу понять, что поступающие денежные средства не сразу учитываются на счете, но почему задолженность на следующий день уже больше, если никаких денег я с карты не снимала?!

Вернувшись домой (а неприятная смс настигла меня сильно вдали от него) я полезла на почту, куда должны приходить счет-выписки. И не нашла их. А потом нашла. В папку спам, потому что приходили они в таком странном виде, что распознавались как «бяка, подлежащая уничтожению».

Не буду подробно описывать свои мытарства по поиску истины. Но через несколько дней, получив от ОТП банка ответ и счет-выписка за предыдущие 3 года я узнала, что с карты регулярно снимают денежные средства. А именно:

- 129 рублей – за обслуживание. Сам факт необходимости этого платежа не новость. Новость то, что снимают ежемесячно. Независимо от использования и баланса. Крайне неприятно, потому что по картам в том же Сбербанке и ВТБ я платила за ежегодное обслуживание 400-500 рублей в год! А если выбирался определенный лимит, то плата составляла 0 рублей (ВТБ).

- 633 рублей и более в месяц – услуги страхования. И тут я капитально заскребла затылок, потому что на эту кредитную карту я страховку никогда не оформляла (потому-то она и лежала всегда дома и pin-код я от неё потеряла ещё в прошлом году).

Каким-то образом страховка появилась в мае 2017 года, спустя год после активации самой карты. Менеджер опер-центра сообщила, что к Программе добровольного комплексного страхования в рамках проекта «Перекрестные продажи» для держателей банковских карт АО «ОТП Банк» со страховой компанией ОАО «АльфаСтрахование» я подключилась самостоятельно в мае 2017 года.

Причем в счет-выписках сумма страховки была указана другая - больше 633 рубля.

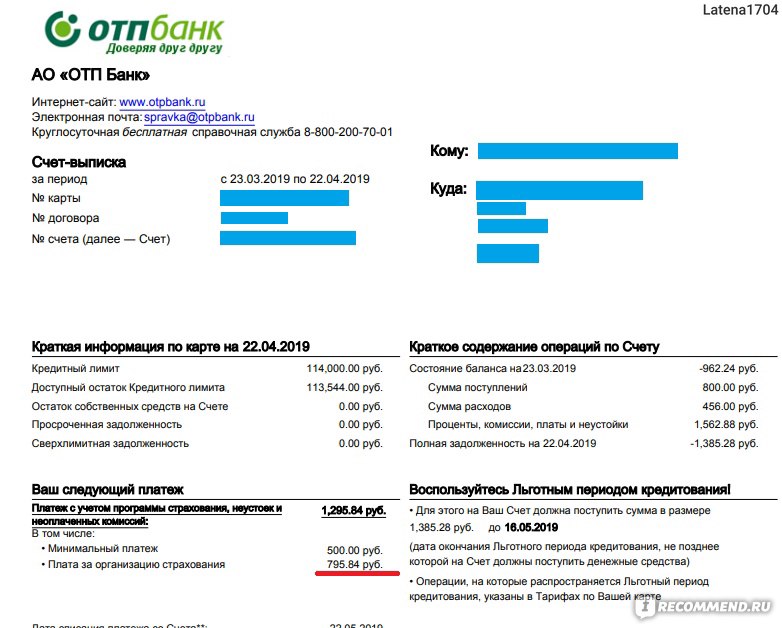

Например, счет-выписка за апрель.

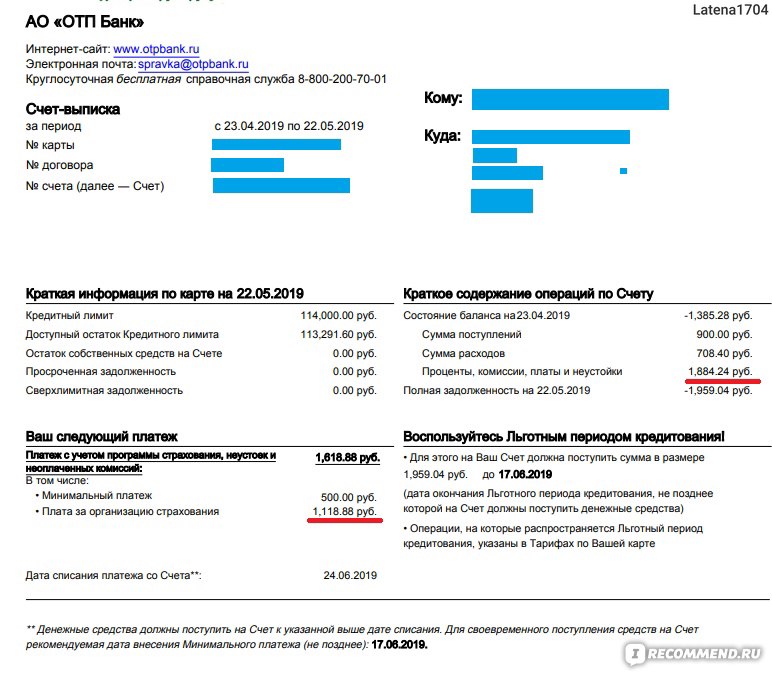

А это счет-выписка за май 2019 г.

Каждый раз сумма за страховку разная и от указанной в выписке сильно отличается. Исходя из упомянутой выписки на меня никогда не налагали каких-то штрафов и пеней - просрочки никогда не было.

В общей сложности за 1 год и 10 месяцев с меня сняли почти 10 тысяч рублей. Что делать? Денег было очень жалко и потому я решила написать претензию о возврате средств за услугу, подключенную без моего согласия.

Описываю свои действия:

1. Я нашла Программу страхования в интернете и внимательно ознакомилась с ней. Главное было понять, что подразумевается под «согласием» и какие есть основания для признания подключения к программе недействительным.

Очевидно, что если доказать, что согласие на подключение к программе отсутствовало, то и деньги вернут (если не сам банк, то суд).

2. Я отправилась к оператору сотовой связи (у меня МТС) за выпиской об оказанных услугах связи за то время, когда к карте была подключено страхование. Надёжности ради запросила сведения за весь год. К сожалению, в обычном салоне связи выписки не дают (мне нужна была именно бумажная и с отметкой оператора). Пришлось ехать в офис и отстоять небольшую очередь.

Но в итоге выписку я получила. Информация более чем полная – есть номер с которого/на который звонили, вид связи (звонок/сообщение), дата, время и продолжительность.

Пример страницы выписки

Естественно, что в перечне номеров не обнаружилось ничего отдалённо похожего на номер операционного центра ОТП-банка не нашлось. И вообще, судя по выписке, это кредитное учреждение общалось со мной только с помощью sms-сообщений.

3. Написала претензию с описанием ситуации (максимально подробно), ссылкой на Правила страхования и с приложением выписки с карты (им же предоставленными) и страницами выписки по телефону за тот период, когда страховка была подключена.

Претензию отправляла по той же электронной почте. Через сутки мне пришло сообщение, что обращение принято в обработку. Еще через неделю – sms-сообщение о том, что по моему обращению начата служебная проверка.

И вот, спустя 24 дня после отправки претензии, на телефон пришло сообщение, что претензия удовлетворена и деньги возвращены.

Банк в самом деле перечислил все платежи по страховке карты. Вот только не на те реквизиты, которые я указала в претензии (а это совсем другой банк), а на счет самой карты. И так «удачно» подгадал момент, что как раз успела списаться очередная сумма за обслуживание.

Деньги я с карты вывела через QIWI. Карта в настоящее время закрыта и заблокирована от греха, хотя выбрасывать не стала. Пусть лежит в шкафу памятником моей безалаберности.

Подытоживая свою историю: кредитные карты я никому не рекомендую. Любых банков. Кэшбеки, бонусы, скидки и прочее – всё это можно получить при использовании дебетовых карт.

Кредитные же в полной мере олицетворяют присказку: «тратишь чужие, а отдаёшь свои». И печальная практика (в том числе моя) свидетельствует, что отдавать в любом случае приходится больше, чем взял.

Среди достоинств банка, проявившихся в моей ситуации, хочу отметить:

Контактные операторы. Отвечали в любое время суток, были вежливыми, подробно отвечали (или хотя бы пытались) на все вопросы и терпели мои истеричные интонации.

Достаточно быстро реагировали на письма по электронной почте. Я связывалась с банком через email. Выписку по карте за 3 года прислали менее чем через сутки после запроса, на обычные сообщения отвечали в течение 1-2 дней. Это отличная скорость, я считаю.

О статусе заявлений и претензий отписываются смс-сообщениями.

О недостатках говорить не будем, отзыв и без того большой. Просто знайте, что вас в любой момент могут к чему-нибудь подключить.

Всем оказавшимся в подобной ситуации советую не волноваться и аккуратно во всём разобраться.