До января этого года у меня вообще не было никакой банковской карты, потому как я домохозяйничала, пользовалась наличкой и иногда картой мужа. Но муж умер, и передо мной встал вопрос, как содержать семью и не вылететь в трубу вместе с непомерными расходами.

Стала изучать соответствующие банковские предложения дебетовой карты. Московский кредитный банк выбрала не случайно, а потому что его офис есть около нашего дома и у меня там уже лежал небольшой вклад. Подумала, что если будут какие-нибудь проблемы, то можно быстренько в отделение сбегать и проконсультироваться. Плюс ко всему банкоматов много (либо от самого МКБ, либо партнерские Юникредит, Райффайзен или Альфа - тут бесплатно можно снимать от 3000 р.).

Кроме того, от карты хотела:

бесплатный выпуск и обслуживание (максимум, что готова отдать, - это плату за СМС-информирование).

кешбэк за покупки;

хотя бы небольшой процент на остаток.

Звезды сошлись именно на этом предложении. Сейчас, после 4 месяцев использования карты, я могу сказать, что очень довольна!

Итак, заказывала карту через интернет в рождественские каникулы. Дней через десять пошла забирать ее в банк. Тогда еще я не совсем понимала, какие "крендельки" я получу. Сейчас уже могу подвести первые итоги.

Сразу подчеркну, что я выполняю несколько условий, чтобы мои "барыши" были чуть более приятными:

1. Как уже писала, на момент выпуска карты я имела вклад в МКБ. Потом переложила его сюда же на накопительный счет, который немного "подпитала" из другого банка. В связке "накопительный счет + Москарта" выгода представляется наиболее ощутимой, а именно:

а) бесплатный выпуск и годовое обслуживание карты.

Впрочем, условий бесплатного обслуживания несколько - можно выполнить только одно из них.

б) расходы по карте на услуги и товары более 30 тысяч в месяц влекут выплату 6 % годовых на связанном накопительном счете. Сейчас 6% - это очень хорошо! А траты более 30 тысяч для моей семьи - это не проблема, потому что дети несовершеннолетние и моя карта у нас теперь основная.

2. Сохранение минимум 30-тысячного среднемесячного остатка на карте позволяет получать 4% годовых на этот самый остаток. Это не очень много - чуть больше 100 рублей в месяц. Но с избытком хватает, чтобы компенсировать сумму, которую приходится платить за СМС-информирование. Оно мне все-таки нужно. В первые 2 месяца, кстати, за данную услугу брали 59 рублей, а теперь лютуют и списывают 79.

Для меня сохранение 30-тысячного остатка на счету Москарты - самый сложный момент. Расходы так и норовят обескровить наши сбережения:) Тут на помощь приходит тот самый накопительный счет - пополняю карту им. А потом, когда есть приход, перегоняю деньги обратно, благо с "Накопительным" это можно делать постоянно.

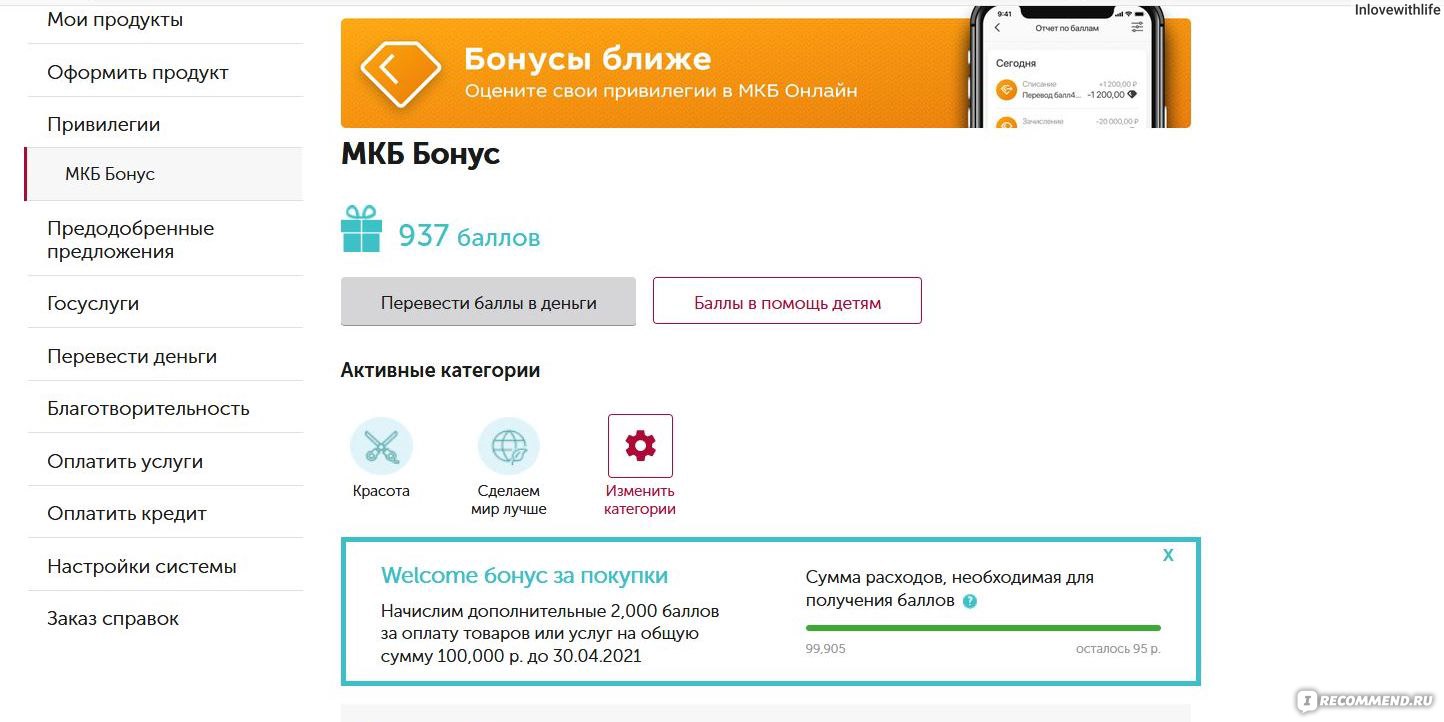

3. Чтобы получить выгодные дополнительные приветственные 2000 баллов (Welcome-бонус) за первые 4 месяца использования карты, я должна была потратить более 100 000 рублей. Понятное дело, что при месячных расходах в 30 тысяч эта сумма естественна. Чтобы ничего не пропустить, в личном кабинете МКБ я следила за тратами.

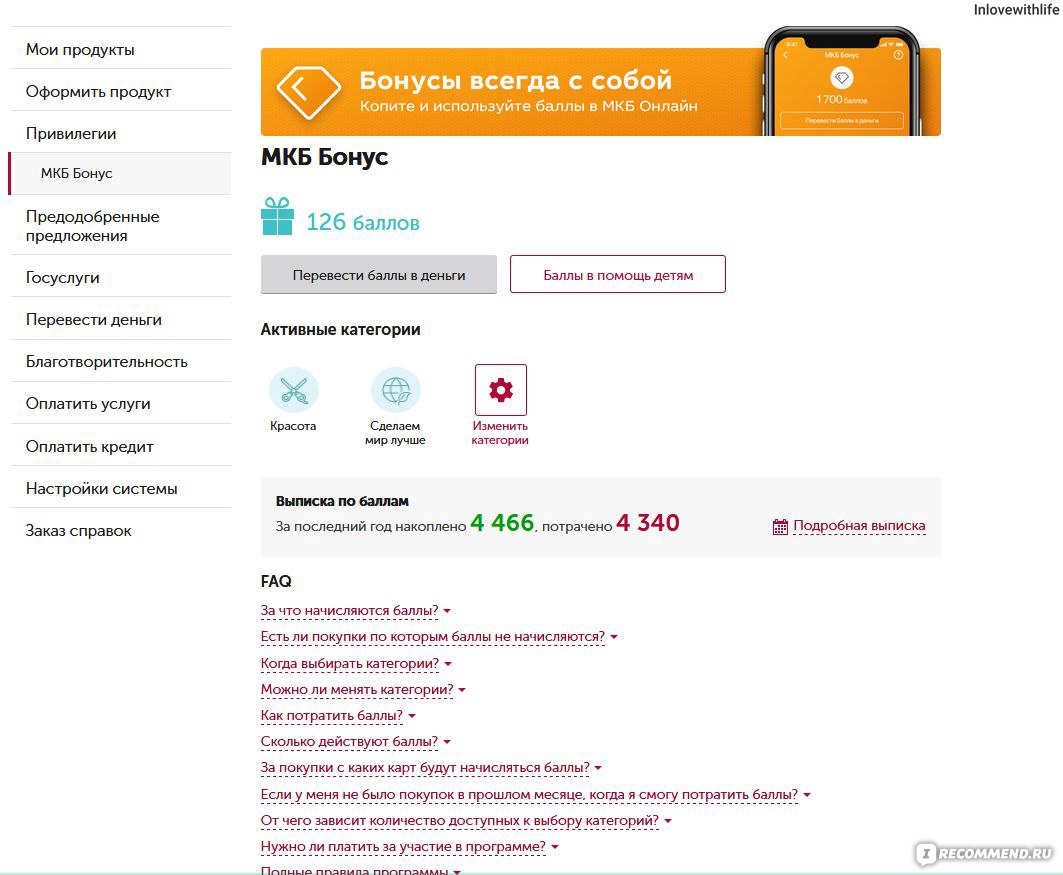

Следует учитывать, что кешбэк сервис у МКБ - это именно баллы, а не рубли. Но баллы при моих расходах быстро материализуются в денежки (1 балл=1 рубль), когда их счет достигает одной тысячи.

Выглядит это так: за каждую покупку от 300 рублей идет стандартный возврат баллами - 1 % от списания (в двух особых выбранных категориях - 5 %). НО засчитывается только полная сотня, например, за оплату продуктов в 499 рублей приходят только 4 балла. До 299 рублей баллы вообще не идут. Это есть в условиях. Многих такой расклад раздражает, меня же он вполне устраивает - что крохоборничать-то! Корректно ли начисляются и суммируются-копятся баллы я наблюдаю в личном кабинете. Здесь всё интуитивно понятно. И пока всё согласно условиям.

Правда, начисление бонусов несколько запаздывает и происходит только после авторизации (проводки) расходной операции в магазинах. Тут кроется один тонкий момент, когда плюсуются траты для соблюдения условий начисления 4% годовых на остаток по картсчету или для получения приветственного бонуса. Откладывая достижение границы трат на последний день месяца, вы очень рискуете оказаться вообще без барышей, потому что потраченные суммы хоть и спишутся, но еще не будут проведены, авторизованы и просуммированы системой. И в выписке "МКБ бонус" в личном кабинете или вообще не найдете их, или они будут висеть со знаком "минус". Так что, если можно так сказать, копите траты заранее!

Когда сумма кешбэк-баллов достигает заветной тысячи, этими баллами мне предлагают компенсировать одну из прошлых покупок. Выбираешь какую-нибудь покупку, нажимаешь "компенсировать" - и твои баллы превращаются в рубли, которыми пополнился счет "Москарты".

После первого месяца использования карты для меня случился один приятный сюрприз, о котором я даже не знала и не могла мечтать. МКБ прислал СМС, что я, оказывается, принимала участие в акции "Кешбэк в супермаркетах" и мне за это начислили 1000 баллов.

Ну и супер! Я этими баллами тут же компенсировала одну из прошлых покупок - и получила на счет 1000 живых рублей. За месяц использования! Осталась очень довольна 😊

Могу показать расклад моих "плюшек и крендельков", о которых говорила в начале отзыва.

Я начала использовать свою Москарту в магазинах 19 января.

За это время:

- траты на товары и услуги составили 104 тысячи.

- оплата услуги СМС-информирования списалась в сумме 276 р.

доходы составили:

4% годовых на остаток средств на картсчете - 515 р.

Приветственный бонус за первые четыре месяца использования - 2000 баллов = 2000 рублей.

Бонус за активное участие в акции "Покупки в супермаркетах" - 1000 баллов =1000 рублей.

кешбэк за покупки и услуги в стандартных и 2 выбранных повышенных категориях - 1466 баллов, т.е. 1466 рублей

Конечно, сейчас уже не случится приветственных баллов (они начисляются только один раз), доход будет уже меньше. Но, возможно, объявят еще какую-нибудь акцию типа "покупки в супермаркетах". Тогда разбогатеть можно быстрее 😊

Хочу еще добавить, что моя Москарта от российской платежной системы МИР (для выплат пенсионного фонда на детей). По линии МИР идут свои бонусы и кешбэки. Они приходят сразу живыми деньгами. Как пример, возврат за поездку в московском метро. Сначала списывается стандартная сумма в 46 рублей. А потом тут же на счет возвращается кешбэк (проведенный как отмена покупки) в размере 10 или 20 рублей (в зависимости от того, прислоняю ли я на валидаторе саму пластиковую карту или телефон с загруженным приложением MIR PAY).

Так что карта оснащена всеми современными прибамбасами. Хочу обратиться к тем, кто сейчас критикует МИР и не хочет заводить ее карты. Очень даже зря! Думаю, пока система дает бонусы, надо их использовать. Внутри страны - то, что доктор прописал 😊

МИНУСИКИ

На сегодняшний день я очень довольна, хотя несколько минусиков все-таки есть.

О начислении кешбэка с полной сотни и начиная только с 300 рублей я написала уже выше.

Но для меня лично является проблемным другой момент. С МОСКАРТЫ можно бесплатно переводить до 25 тысяч рублей на счета других банков, однако как-то неровно работает система быстрых платежей.

Горюю, что мой МКБ абсолютно не дружит в этом плане со СБЕРом. Учитывая, что картсчета у большинства наших граждан заведены именно в СБЕРе, при необходимости им перечислить деньги по номеру телефона никак не получается. Всё, вроде бы, правильно делаю, а на финальном этапе система не видит получателя и просит уточнить его данные.

Переводила деньги подруге в Райффайзен через систему быстрых платежей - ей все пришло в одно мгновение, а со СБЕРом - никак, хоть тресни! Это, пожалуй, единственный косяк, который меня реально напрягает, за него могу снизить оценку банковского "продукта" на полбалла.

В общем и целом всё равно получается "пятерка" - по крайней мере, пока:) .