Опубликовано 8 Июль, 2019 - 13:49

Кому книга подойдет? Вчерашнему школьнику.

- Опыт использования:один раз

- Стоимость:543 руб

Достоинства

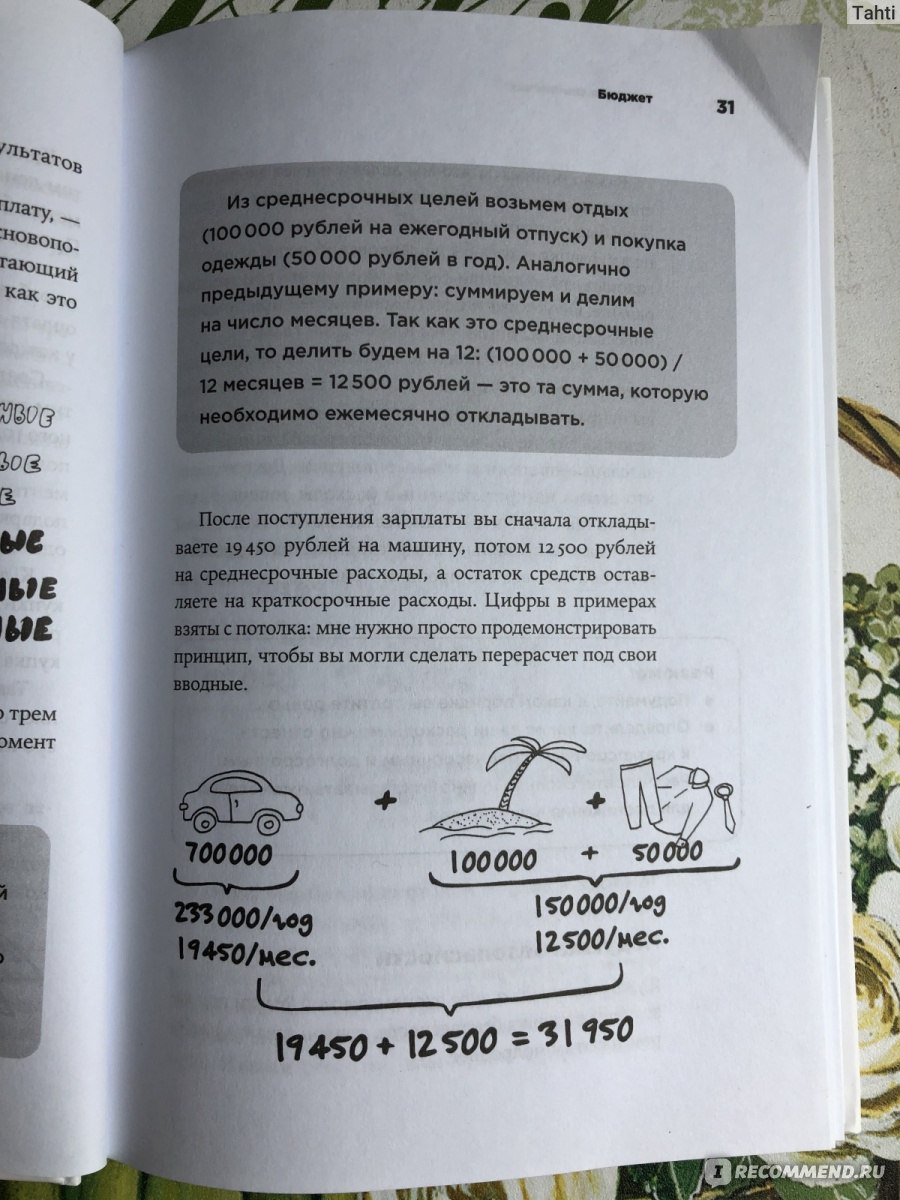

- Общая информация о финансах и планировании бюджета

- Оформление

- Структура книги

- Язык повествования

Недостатки

- Поверхностная информация

Tahtiне рекомендует

Comments.

Все комментарии

Кто хочет тратить с умом и копить правильно, книги за 500 рублей не покупает 😊

Как минимум, в интернете скачивают…

Затратно это, при том, на подобные книги.

Как минимум, в интернете скачивают…

Затратно это, при том, на подобные книги.

Я покупала из надежды изучить финансовые инструменты инвестирования. В интернет есть все, но не у всех есть время все это перелопатить:)

Чтобы скопить, надо в чём-то себе отказать.

Я в студенческие годы скопила 100 тыс., просто откладывала свою стипендию. Отказывала себе в нарядах. Так и скопила. А после положила эти деньги в банк под проценты (так сказать, инвестировала).

Одногруппницы удивлялись — Как это?...

Повторюсь, нужно просто в чём-то себе отказывать. Можно сказать, это мой девиз.

А в такие книги, честно говоря, не верю.

Лучше уж записаться на какие-нибудь курсы, где наглядно все объяснят, ещё и вопросы сможете задать.

Я в студенческие годы скопила 100 тыс., просто откладывала свою стипендию. Отказывала себе в нарядах. Так и скопила. А после положила эти деньги в банк под проценты (так сказать, инвестировала).

Одногруппницы удивлялись — Как это?...

Повторюсь, нужно просто в чём-то себе отказывать. Можно сказать, это мой девиз.

А в такие книги, честно говоря, не верю.

Лучше уж записаться на какие-нибудь курсы, где наглядно все объяснят, ещё и вопросы сможете задать.

Сейчас так много подобных книг и такое ощущение, что они написаны действительно студентами

Риелторы все говорят, что на ремонт вообще смотреть не стоит, все равно придется все переделывать под себя. Важнее, чтобы жилье было 100 % ликвидным, в районе с инфраструктурой, этаж не первый и не последний. И, да, ремонт стоит больших денег, даже самый неказистый.

На счёт инвестиций, то согласна с вами полностью. Банковская система не на столько непоколебима, чтобы держать сумму под % и не бояться про завтра. В 14 году тоже люди держали в долларах, а снимать пришлось в гривне, по-другому никак. А ещё интересный факт, в Украине в случае банкротства банки компенсируют не более 200 000 грн с одного договора. Понятно, что до таких сумм иметь счета надёжнее, но и на % влияет. В общем, как и во всем, в каждой сфере есть свои "секретки", которые от других стараются скрывать.

А успешные блоггеры, влоггеры, шоумены, певцы, актеры и пр. вообще оторвались от населения. У них сумки по 20 000 дол. И для них это норма. ? Уверена, что у большинства свой личный финансист, а не приложение в телефоне? Но все равно интересно! Возможно, не именно эту книгу, но про финансы в жизни нужно почитать, хотя бы правильные принципы позаимствовать. ?

На счёт инвестиций, то согласна с вами полностью. Банковская система не на столько непоколебима, чтобы держать сумму под % и не бояться про завтра. В 14 году тоже люди держали в долларах, а снимать пришлось в гривне, по-другому никак. А ещё интересный факт, в Украине в случае банкротства банки компенсируют не более 200 000 грн с одного договора. Понятно, что до таких сумм иметь счета надёжнее, но и на % влияет. В общем, как и во всем, в каждой сфере есть свои "секретки", которые от других стараются скрывать.

А успешные блоггеры, влоггеры, шоумены, певцы, актеры и пр. вообще оторвались от населения. У них сумки по 20 000 дол. И для них это норма. ? Уверена, что у большинства свой личный финансист, а не приложение в телефоне? Но все равно интересно! Возможно, не именно эту книгу, но про финансы в жизни нужно почитать, хотя бы правильные принципы позаимствовать. ?

Я купила книгу по совету коллеги. Изначальная цель - понять что делать дальше с кредитами, как перестать жить тупо от ЗП к ЗП.

Меня книга подтолкнула к рефинансированию двух кредитов, эффект очень ощутимый, платежи были 7000 рублей и 8000 рублей, теперь один кредит с платежом 13000 рублей. "лишние" 2000 рублей кидаю в частичнодосрочное погашение. Теперь я более трепетно отношусь к своим затратам, например посчитала, что я примерно 15% от ЗП трачу на... доставку суши... Наполовину отказалась от этого! Теперь каждый второй якобы "заказ суши" идет в подушку безопасности, которая один раз уже выручила.

В общем целей я достигла. Книга окупила себя многократно.

Я просто читаю отзывы и вижу разное. И те кто пишут, что ничего нового не узнали, подскажите а как у вас изначально, перед прочтением книги, обстояли дела с финансами? Ведь получается был "запрос" на прочтение? Чего вы хотели получить от книги?

Меня книга подтолкнула к рефинансированию двух кредитов, эффект очень ощутимый, платежи были 7000 рублей и 8000 рублей, теперь один кредит с платежом 13000 рублей. "лишние" 2000 рублей кидаю в частичнодосрочное погашение. Теперь я более трепетно отношусь к своим затратам, например посчитала, что я примерно 15% от ЗП трачу на... доставку суши... Наполовину отказалась от этого! Теперь каждый второй якобы "заказ суши" идет в подушку безопасности, которая один раз уже выручила.

В общем целей я достигла. Книга окупила себя многократно.

Я просто читаю отзывы и вижу разное. И те кто пишут, что ничего нового не узнали, подскажите а как у вас изначально, перед прочтением книги, обстояли дела с финансами? Ведь получается был "запрос" на прочтение? Чего вы хотели получить от книги?

С финансами у меня все в порядке, книгу приобретала не для того что бы ознакомиться с итак понятными азами. Которые вы тут приводите. Тратить 15% от зарплаты на суши, ну я хз. Мне кажется это и так понятно, что от этого денег точно не прибавится.

Расскажите, как конкретно книга подтолкнула вас к рефенансированию. Такое ощущение, что вы пещерный человек и не знали об этой возможности ранее. На каждом углу кричат, а вас книга подтолкнула. Коллега могла бы и дать книгу почитать, для того что бы вам помочь сберечь финансы? Сама я ищу способы сохранить и приумножить, но в книгах об этом как то не очень. Продайте что нибудь не нужное, ну вот если только эту книгу продать. Вам не нужен еще один экземпляр, продам по дешевке. Тогда может и окупит себя книга?

Расскажите, как конкретно книга подтолкнула вас к рефенансированию. Такое ощущение, что вы пещерный человек и не знали об этой возможности ранее. На каждом углу кричат, а вас книга подтолкнула. Коллега могла бы и дать книгу почитать, для того что бы вам помочь сберечь финансы? Сама я ищу способы сохранить и приумножить, но в книгах об этом как то не очень. Продайте что нибудь не нужное, ну вот если только эту книгу продать. Вам не нужен еще один экземпляр, продам по дешевке. Тогда может и окупит себя книга?

Что меня подтолкнуло? Читая книгу я всегда выписываю из нее советы в блокнот, а также мысли, которые приходят в голову в процессе чтения. И вот думая о сокращении расходов выписала рефинансирование. Почему раньше не задумывалась? Да потому что была уверена, что это очередная реклама, что выйдет шило на мыло, ну будет платеж на 300-500р меньше и толку.. А тут ввела в поиске кредитный калькулятор и примерно правильно получилось посчитать.

И кстати ваш такой пренебрежительный тон совсем не уместен.

И кстати ваш такой пренебрежительный тон совсем не уместен.

Мне книга понравилась, очень много полезной информации. Сейчас на самоизоляции перечитываю и вообще очень рада, что прочитала её до самоизоляции. Хоть успела подушку создать. Небольшую правда...

Покупала несколько лет назад в бумажном издании. Но у меня точно дешевле была... Согласна, книга на четверку. Теперь аналогичные книги не покупаю, беру на обмене, буккроссинге или в электронном виде читаю... Экономлю...

Я тоже теперь все больше беру в электронном виде такие книги, а лучше вообще в аудио формате))

Другие отзывы

Смотрите также