В этом году я открыла накопительный счет в том банке, в котором обслуживаюсь. А причиной тому стала моя давняя мечта, на которую я решила копить. И сначала хотела открыть вклад, но потом почитала условия на разные виды вкладов, и определилась, что удобнее всего мне будет именно накопительный счет "Акцент на процент". И причин этому немало:

- Можно пополнять когда захочется и есть возможность, причем на любую сумму.

- Неплохой процент на остаток средств, и выплачивается в конце каждого месяца.

- Можно снять любую сумму со счета в любой момент.

Как открыть?

Очень простая процедура, для которой не нужно идти в банк с пачкой налички и паспортом. Я открыла на сайте банка, в личном кабинете пользователя, буквально в несколько кликов, и накопительный счет заработал.

Для меня это тоже было важно, минимум телодвижений и максимально быстро.

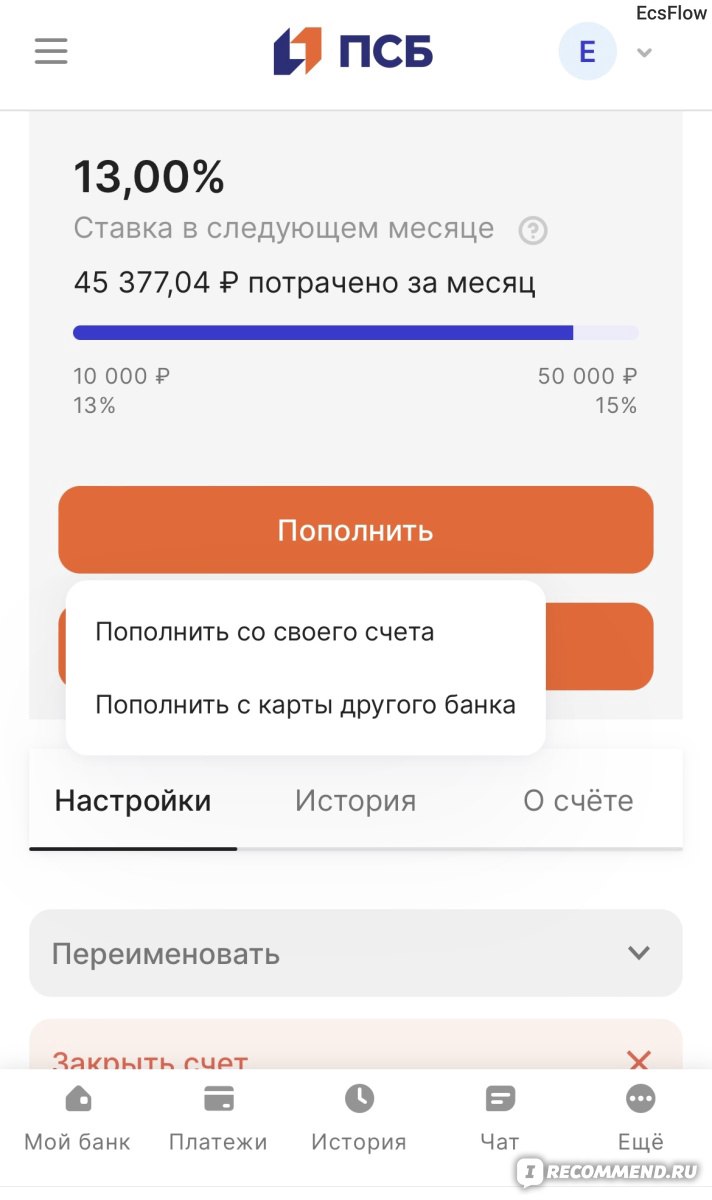

Как пополнять?

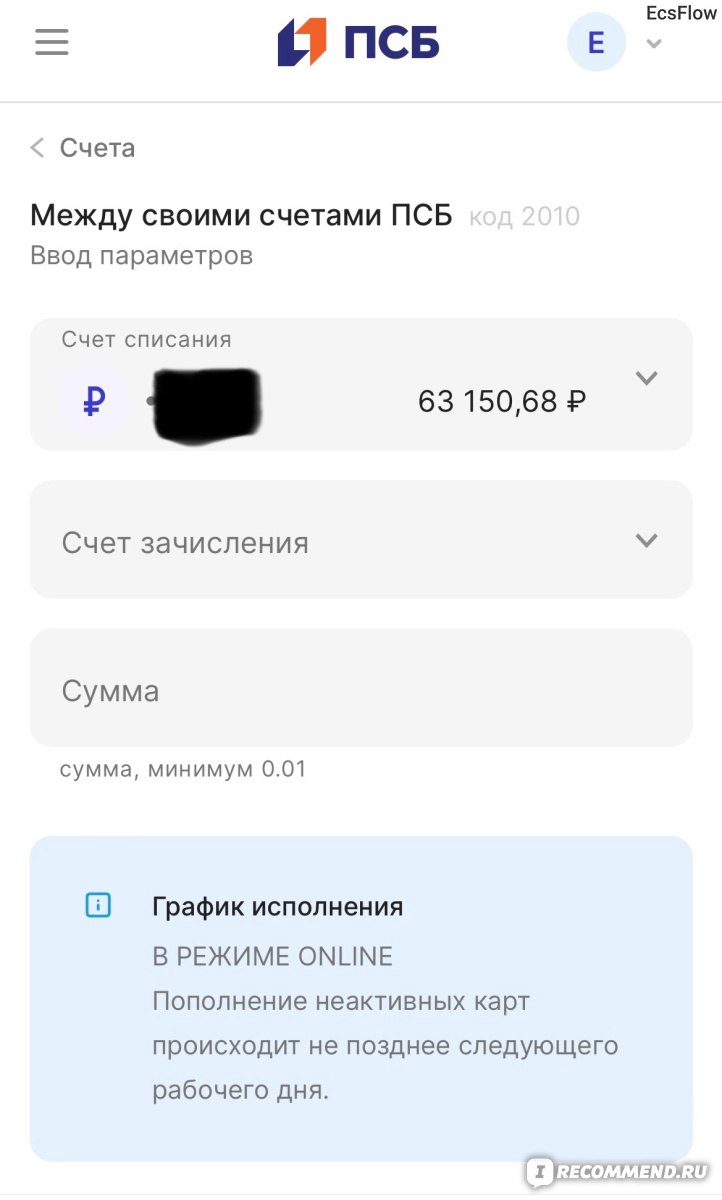

Пополняю я так же на сайте банка, в личном кабинете. Пополнять можно как со своего счета, так и со счета другого банка. Но я пополняю с карты этого же банка, поэтому все максимально просто. Выбираю свой счет, ввожу сумму, которую хочу перевести на накопительный счет и готово. Тут даже код подтверждения в смс не нужен, переводится автоматически.

У меня очень замороченная схема) На накопительный счет я перевожу суммы, которые получаю на ireccomend за написание отзывов. Но выплаты приходят на карту Юмани. Переводить с Юмани на карту можно только с процентом. Но я делаю так:

- У меня есть пластиковая карта Юмани, ней я расплачиваюсь в магазинах.

- Но ту сумму, которая мне туда поступает, я списываю со своей карты ПСБ на накопительный счет.

Поначалу я переводила каждый вывод с айрек, но недавно решила, что буду выводить в конце месяца одной суммой. В прошлом месяце еще перевела немалую сумму с другого своего дохода.

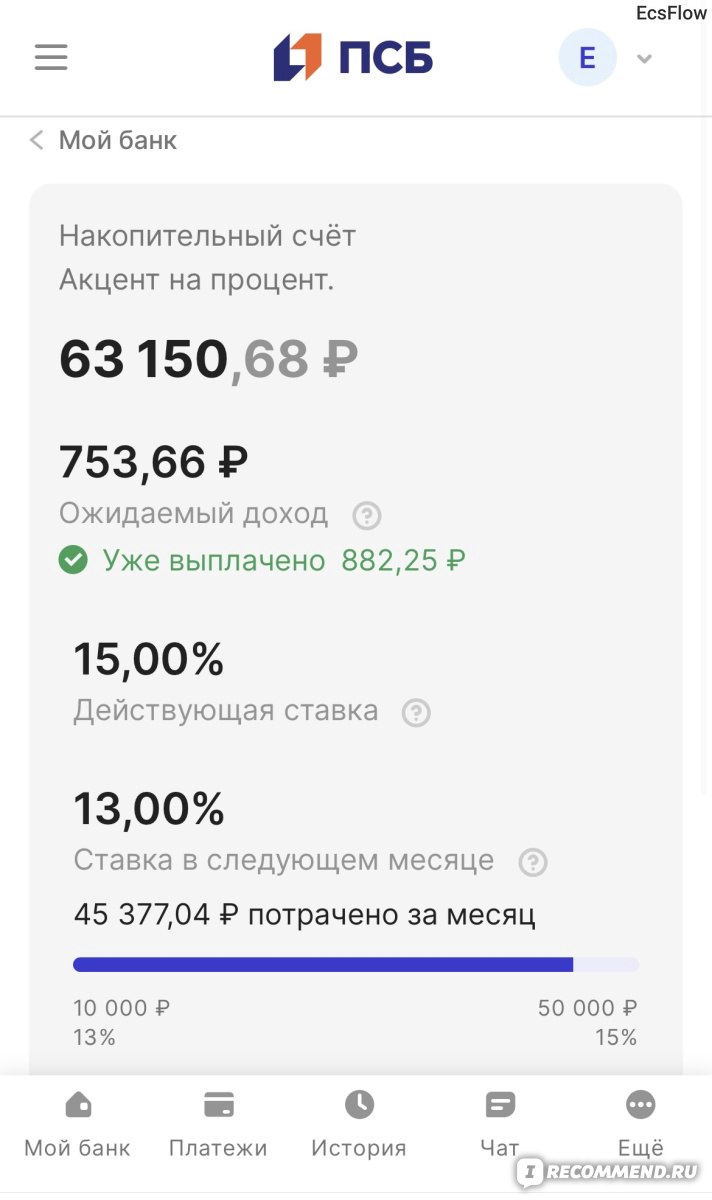

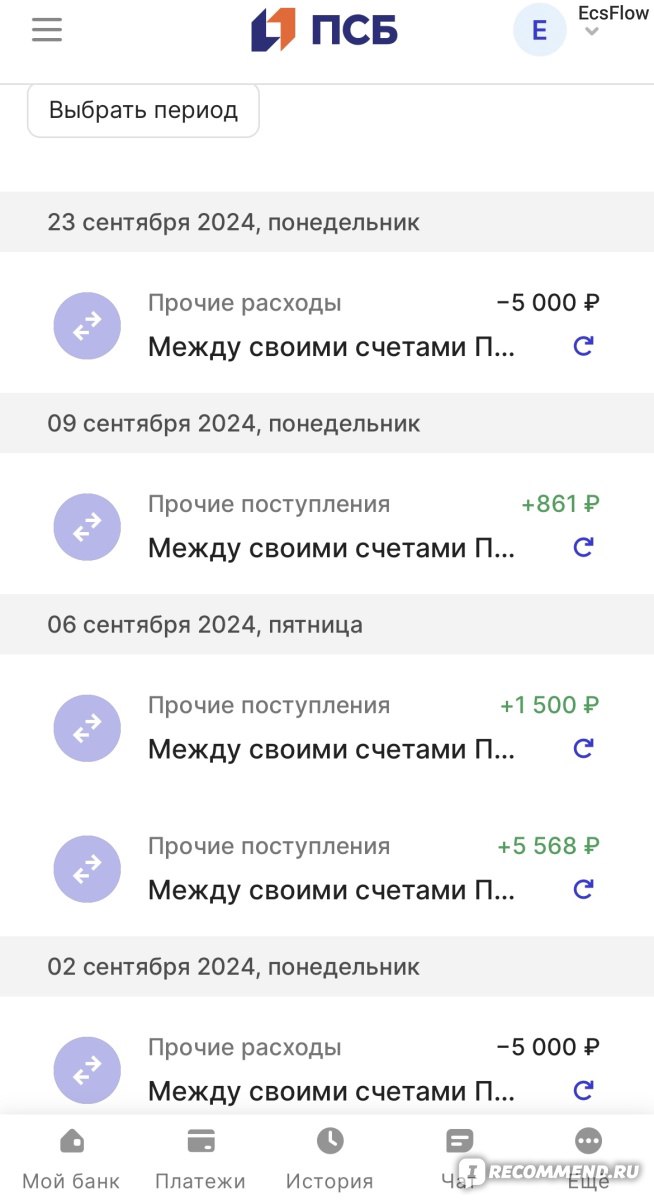

И вот сколько мне удалось накопить на сегодняшний день.

ПРОЦЕНТЫ

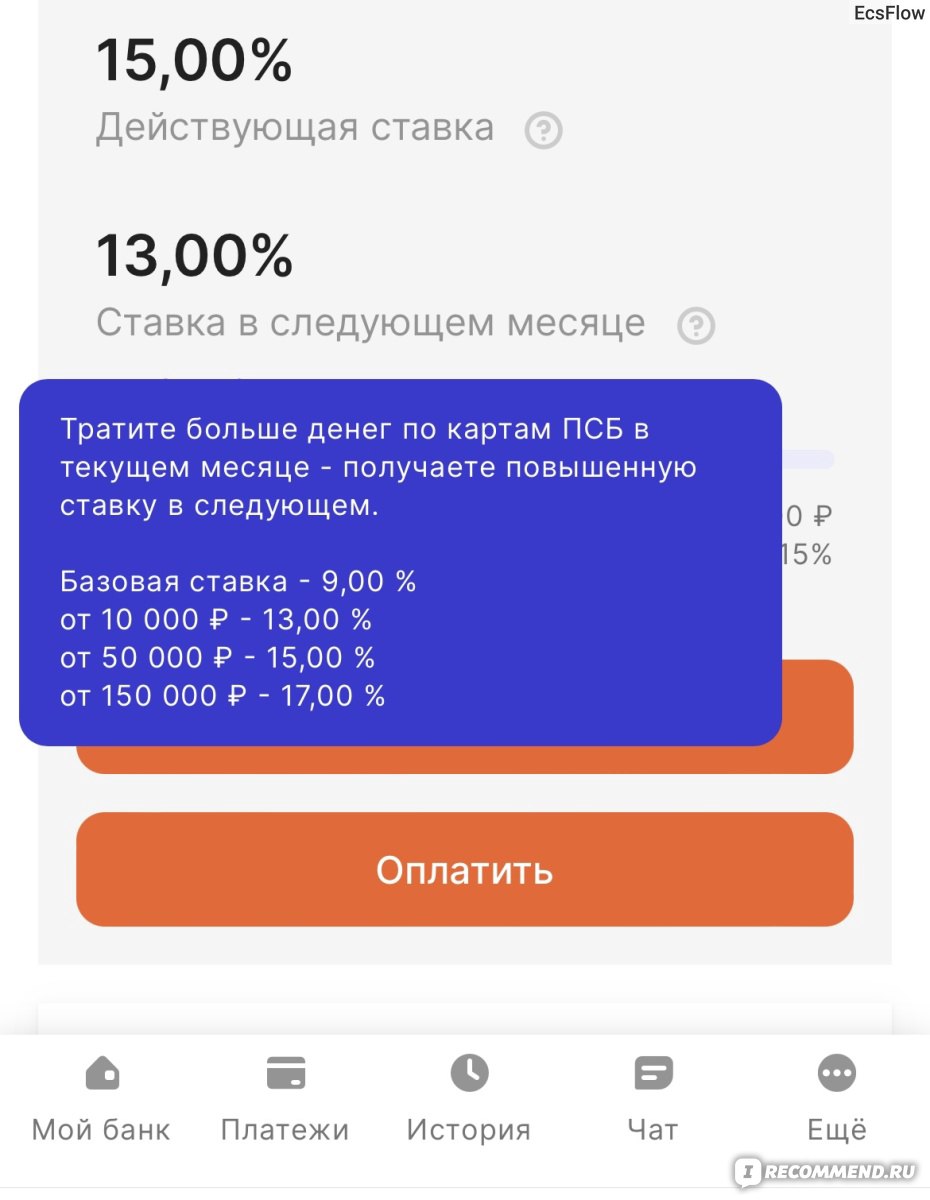

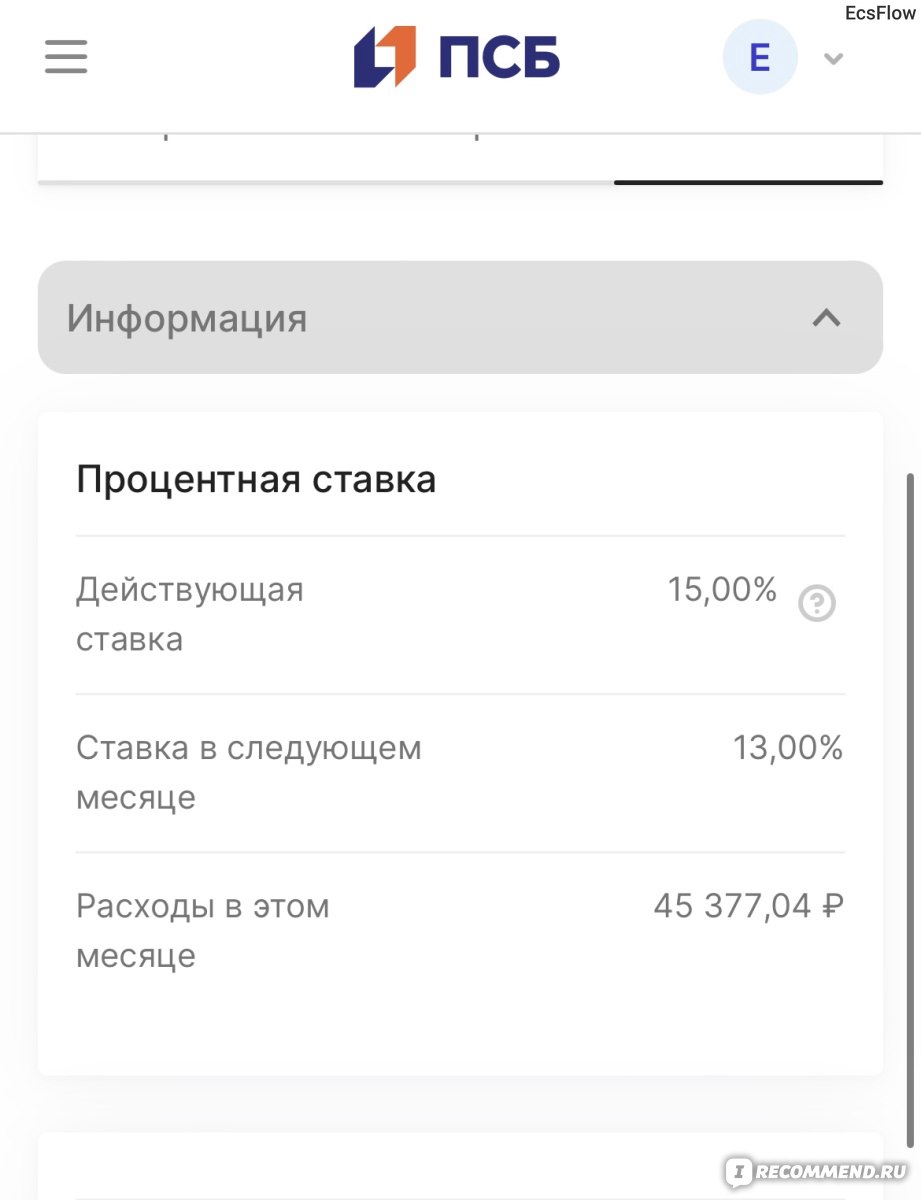

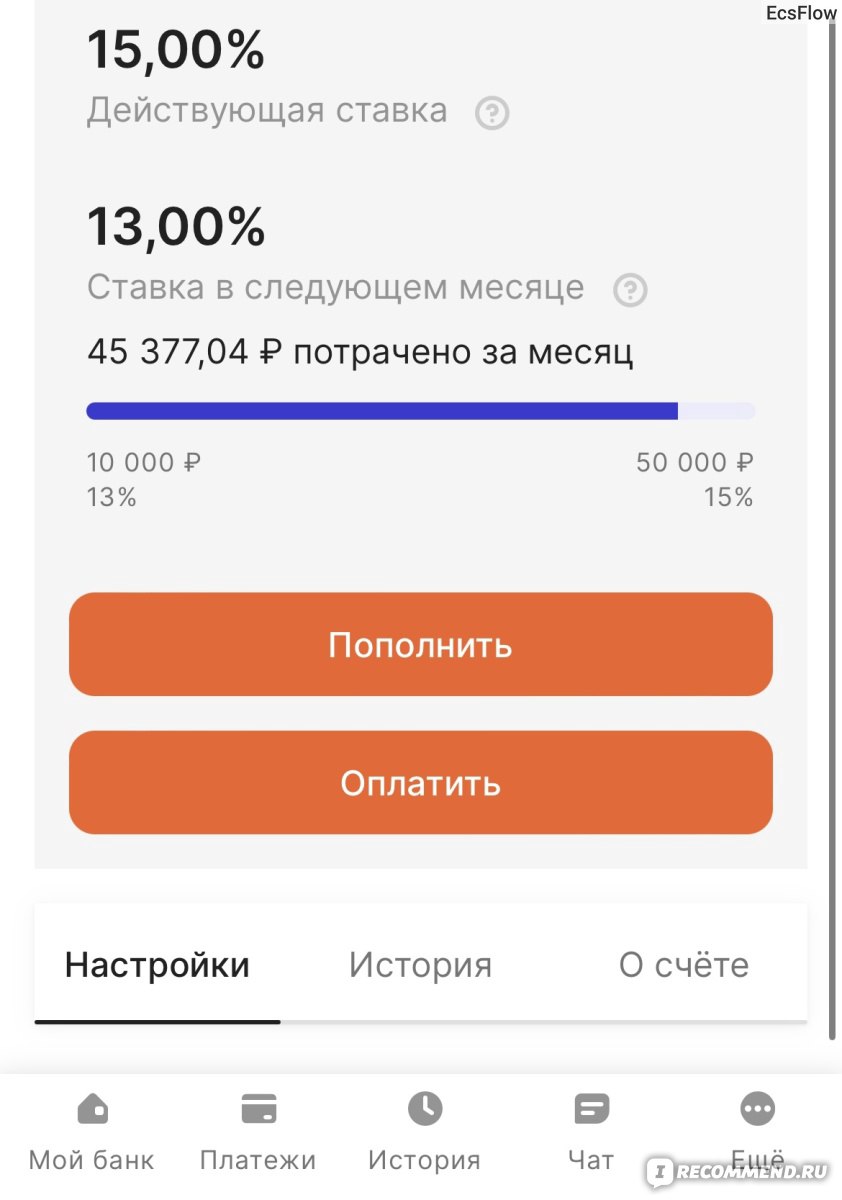

Фиксированный процент по счету всего лишь 9%, это в том случае, если со своего основного карточного счета ты не потратишь даже копейки за месяц.

Но проценты тут плавающие, и зависят от потраченной за месяц суммы с основного карточного счета.

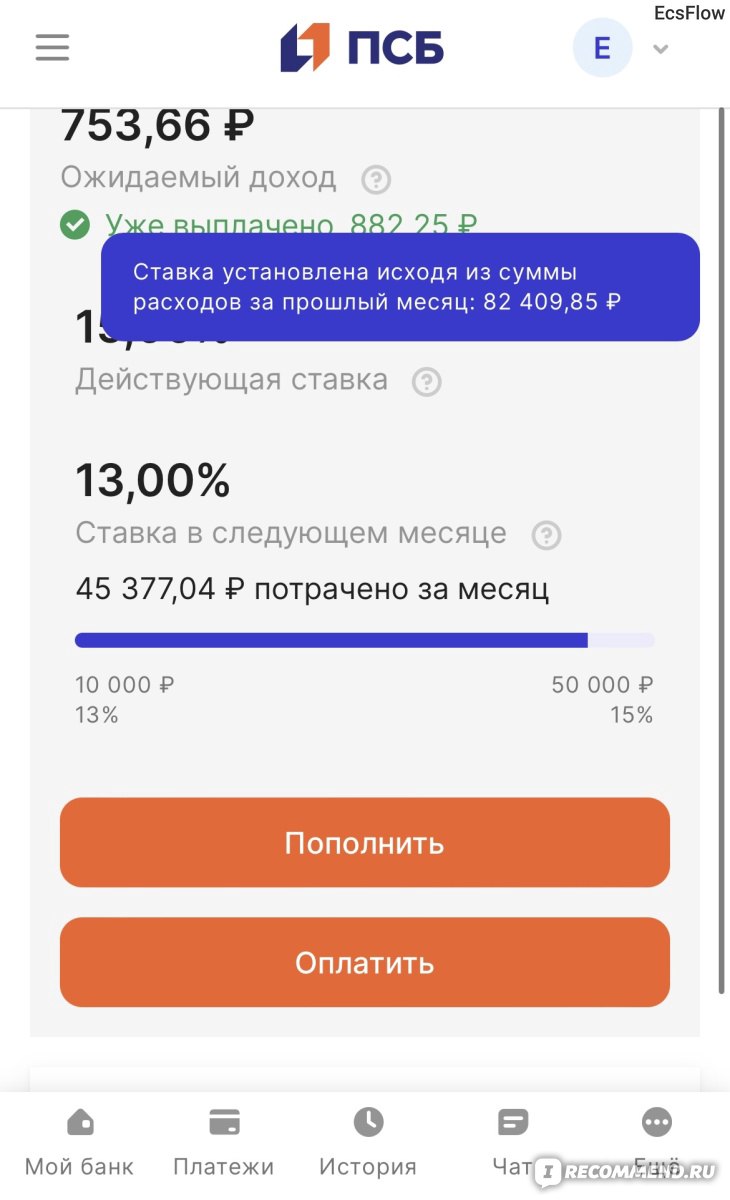

Например, в этом месяце моя ставка 15%, а в следующем будет только 13, потому что за текущий месяц я потратила со своего карт-счета меньше, чем за предыдущий.

Интересные условия. Но, скажу сразу, что такие условия не стимулируют меня тратить больше. Я трачу столько, сколько мне необходимо в месяц, не гонясь за мыслью о том, что чем больше потрачу, тем больше процент получу.

В личном кабинете можно посмотреть и сумму процентов, которую я получу на остаток в конце месяца. И в этом месяце на мои 63 тысячи мне обещают проценты на 753 рубля. Но я еще переведу к концу месяца около 5 тысяч. Уже сумма будет больше. Вполне неплохо, на мой взгляд. Мои заработанные продолжают работать на меня.

А в прошлом месяце я получила 740 рублей на остаток.

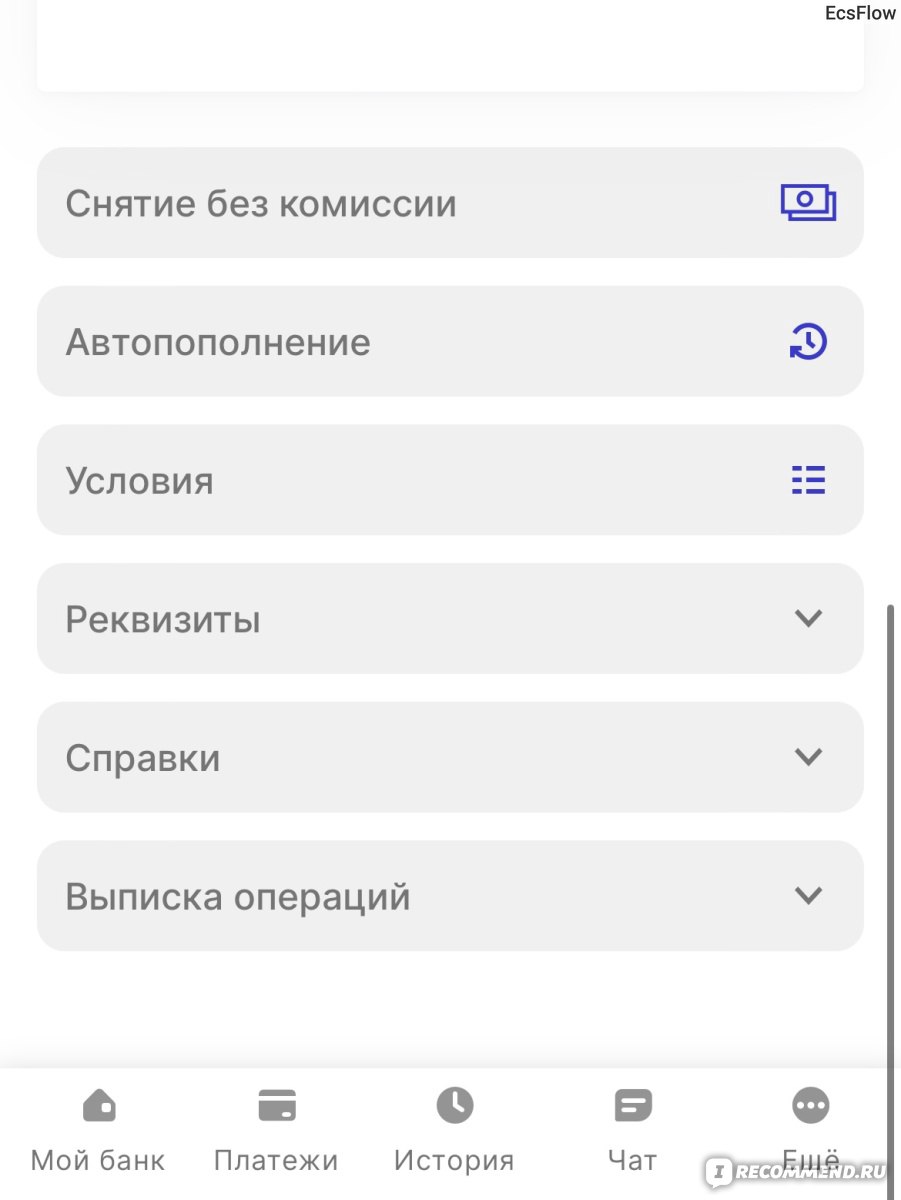

КАК СНЯТЬ ДЕНЬГИ СО СЧЕТА?

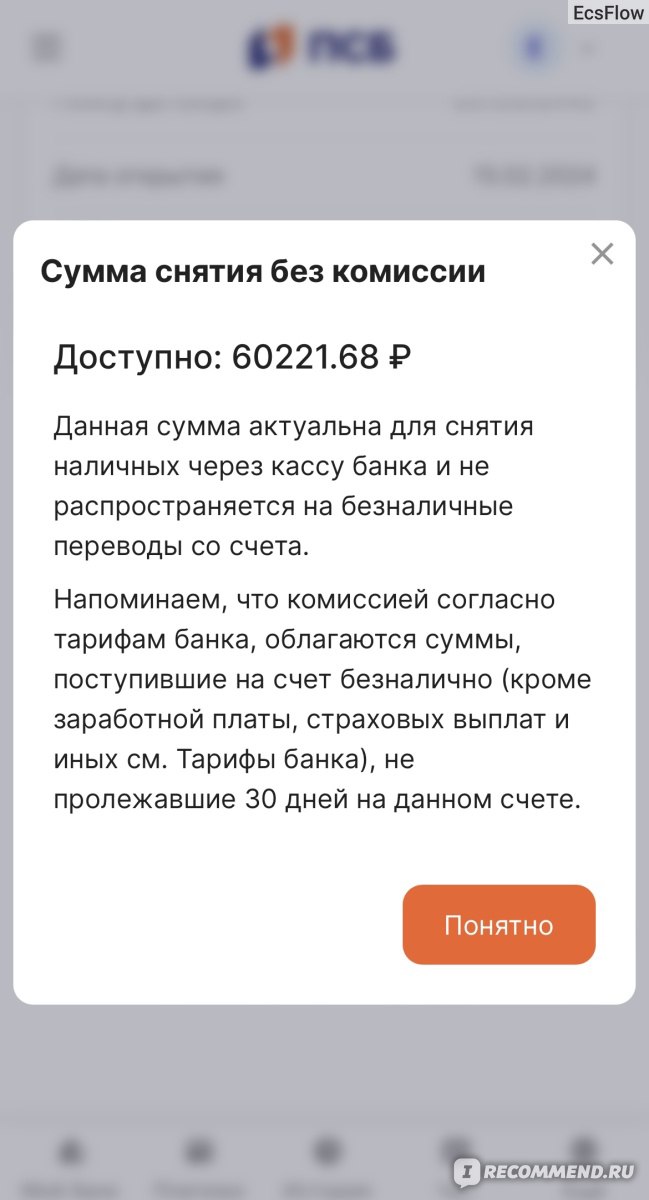

Есть 2 способа, как это сделать:

- В отделении банка, но там не снимешь всю сумму сразу, действует какое то ограничение по сумме. Сумма, которую можно снять, указывается в личном кабинете на сайте.

- Второй способ более удобный - перевести на другой свой счет в личном кабинете на сайте. Тут уже модно перевести сразу всю сумму, без ограничений. И снимать можно в любой момент.

Например, мне недавно не хватало денег на основной карте, на довольно крупную покупку. Я перевела со своего накопительного счета 5 тысяч, буквально за минуту.

Скрепя зубами, тащить из своих накоплений на мечту, но перевела. Потом сама себе верну.

Это одно из преимуществ накопительного счета, что можно перевести в любой момент себе на карут. Мало ли какие обстоятельства могут сложиться и срочно понадобятся деньги. Не нужно бежать в юанк и ограничений по сроку вклада нет.

Управление счетом очень удобное, и все действия можно осуществлять через личный кабинет, что я и делаю.

Тут же можно отслеживать и историю своих пополнений и выводов, и увидеть какую сумму процентов стоит ждать на остаток в конце месяца. И закрыть счет можно в любой момент, выведя все свои накопления на карту. И все это с весьма простой навигацией.

МОЁ МНЕНИЕ О НАКОПИТЕЛЬНОМ СЧЕТЕ "АКЦЕНТ НА ПРОЦЕНТ" ОТ ПСБ

Для меня это очень удобная копилка, могу легко управлять и отслеживать состояние своего счета. Нет никаких ограничений по срокам, суммам, пополнениям и выводам средств.

За почти год использования счета я не заметила никаких подводных камней, все максимально прозрачно и понятно, без подвохов.

Поначалу переводила совсем небольшие суммы, поэтому процентов пока получила не так много. Сейчас сумма на счету уже более существенная, и выплаты по процентам выросли значительно. И процент на остаток по счету весьма не малый, на мой взгляд.

На мечту мне нужно накопить 270 тысяч рублей. И копить еще долго, но у меня есть мысль переводить от каждого своего дохода определенный процент, так дело пойдет быстрее. Ну и доходы от отзывов полностью уходят на накопления. И проценты ежемесячно плюсуются на этот же счет и начинают дальше работать на меня. Поэтому все получится.

Достоинства:

- Возможность выводить любую сумму на свою карту.

- Можно пополнить в любой момент и на любую сумму.

- Проценты начисляются каждый месяц.

- Неплохая процентная ставка.

- Удобно управлять счетом через личный кабинет онлайн.

- Не заметила подводных камней.

Недостатки:

- Ставка всего 9%, если ничего не тратить с основного счета.