Меня всегда интересовал вопрос – почему мои деньги, которые я получаю ежемесячно на карточку, и которые банк использует, не приносят мне доход? Где мои проценты? Почему банки используют мои деньги просто так?

Вы можете возразить – ну пойди сними, и храни дома…в стеклянной банке.

Но мир давно стал цифровым, деньги тоже. И смерилась бы ты К., но есть вопросы, которые, что называется покоя мне не дают.

Вот Вы, читающие эти строки, как Вы храните деньги, как вы их накапливаете?

В один момент моей жизни у меня встал вопрос о том, что бы откладывать определенный процент заработанных денег. В тот момент у меня была зарплатная карта Сбербанка, которую я не выбирала. Банк, естественно, достался мне как данность от той организации, в которой я работаю.

В мобильном приложении Сбербанка можно было открыть накопительный счет, на 4-5% годовых в зависимости от суммы и времени. Естественно, деньги нельзя снимать до истечения срока, можно только пополнять.

Я также рассмотрела вариант хранения денег в других банках, но, процент не сильно отличался, к тому же нужно было ездить в офис другого банка, или делать переводы, которые во своей стоимости примерно были на сумму процентов, которые я должна была получить. Таким образом, накопительный счет для меня в банке, отличном от того, куда капала моя зарплата, был лишней суетой и не приносил мне никакой выгоды. А как известно, в Сбербанке всегда самые не выгодные условия по процентам на вклады.

Банально просчитав всё это в цифрах, я поняла, что процесс откладывания денег для меня в Сбербанке – это просто «замораживание» средств. Как если бы я их маме отдавала для того, что бы не потратить. То есть фишка накопительного вклада не в том, что там какие-то проценты, а в том, что я не могу с него ничего снимать.

И вот, на пике своего разочарования тем, что мне могут банки предложить, мой коллега рассказал мне о Tinkoff.

Я послушала, проанализировала все в цифрах, и незамедлительно оформила себе эту дебетовую (без овердрафта) карту.

Теперь это моя постоянная карта-кошелек.

Честно, девочки, я от нее в восторге и я считаю, это лучшее из всего того, что сейчас предлагается банками. Но тема денег не терпит няшных восторгов, поэтому опишу последовательно и конкретно.

- На дебетовой карте Tinkoff есть постоянный процент на остаток – 6%. Помните мой первый вопрос – почему я отдаю ДАРОМ свои деньги в банк? Вот в Tinkoff этот беспредел отсутствует. Ваши деньги всегда Вам приносят прибыль, и вы не ограниченны условиями о том, когда вам их можно снять, а когда нет.

- Переводы на карты других банков, и с карт других банков БЕСПЛАТНО! Вы не представляете, какое это преимущество! У меня порядка 5 карт разных банков для разных целей. Я СВОБОДНО кидаю деньги туда-сюда столько, сколько мне нужно (в пределах лимита Tinkoff, но эти лимиты очень здравые, и ужиться с ними легко). Я получаю зарплату на карту Сбербанка и тут же перевожу всю ее на Tinkoff через мобильное приложение Tinkoff. Это очень важно, потому что если вы сделаете это через мобильное приложение сбербанка, то он с вас снимет примерно 1,5%. Tinkoff оформляет для сторонних банков эти операции как покупки, поэтому комиссия отсутствует.

- За все ваши покупки по карте, вы получаете кешбек 1%.

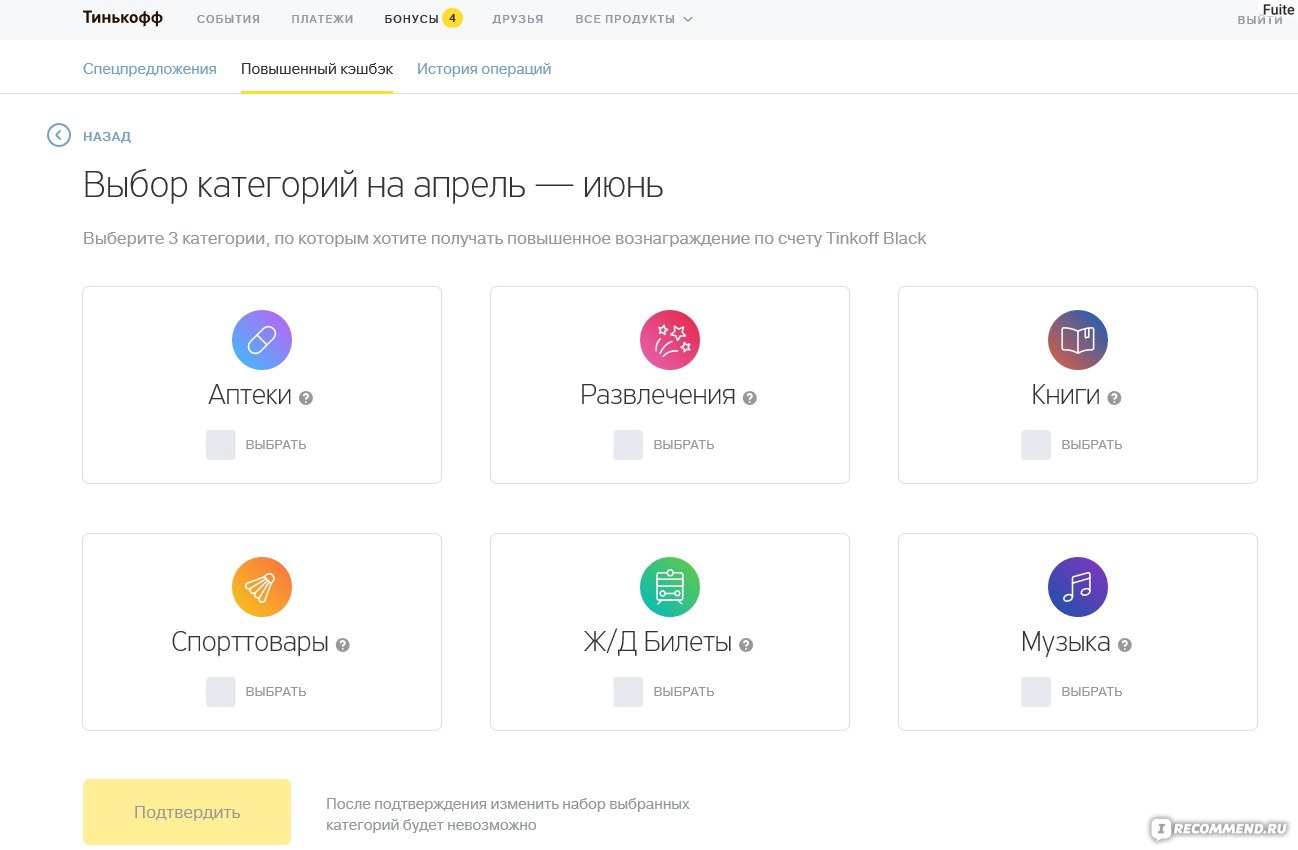

- На каждый квартал вам предлагается выбрать три категории из шести возможных для начисления повышенного кешбека - 3-5%. Перед новым годом мне выпала категория – одежда. Это было очень выгодно, потому что вы за три месяца однозначно приобретете себе обновку, плюс подарки.

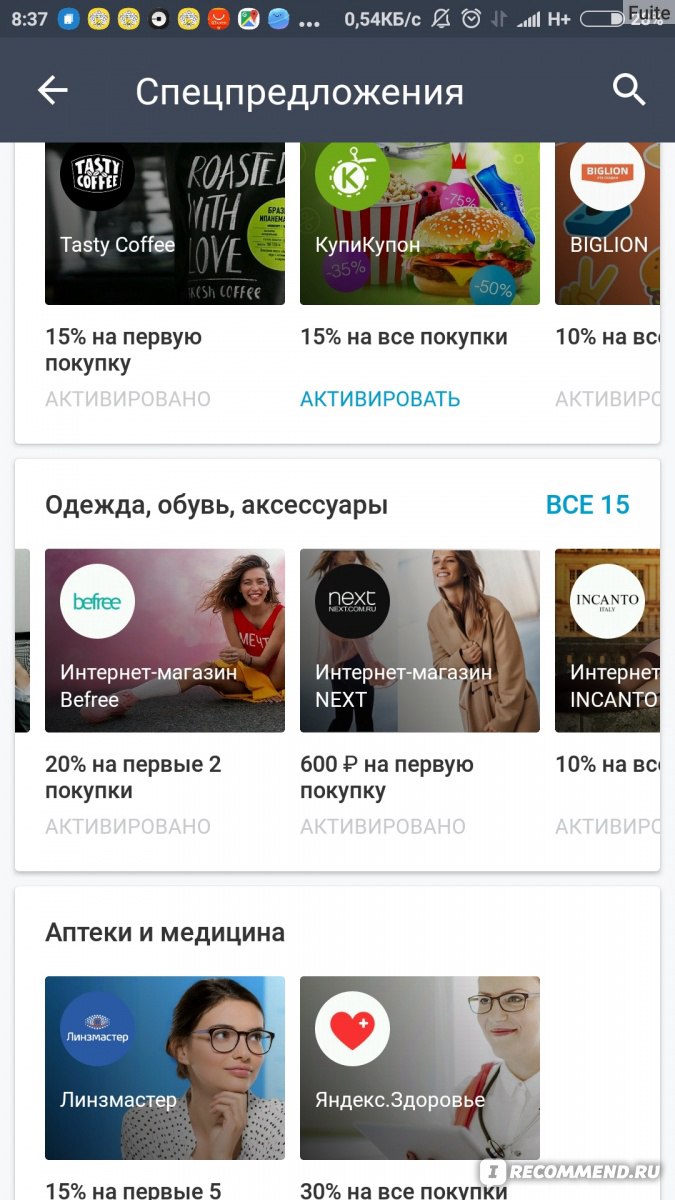

- Очень большой выбор по спец предложениям, на которые начисляется до 30% кешбека. Даже Почтой.ком есть в предложениях (почтовый посредник для покупок из США). Есть РИВГОШ, Биглион и много магазинов, которыми мы все пользуемся регулярно.

- Вы можете установить свой ПИНКОД. Это очень удобно!

- Оплачиваете услуги ЖКХ без комиссии. Вы знаете другие такие банки, где это возможно?

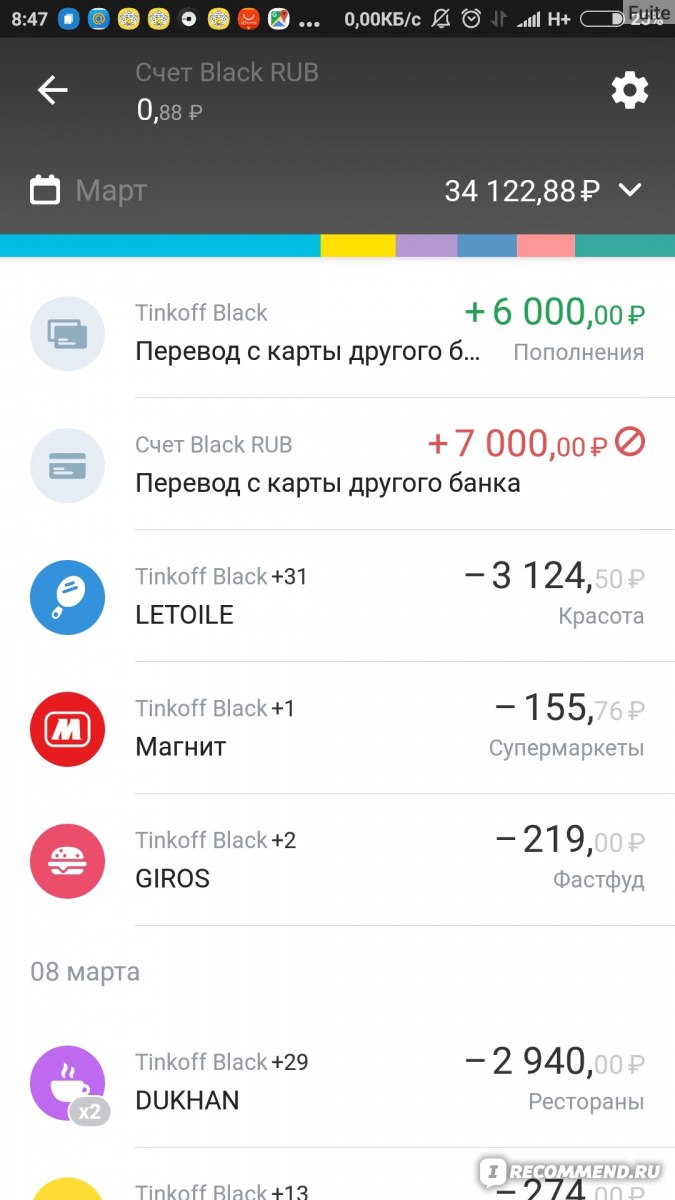

Вы получаете удобное мобильное приложение. Мне очень нравится, особенно вот такой диаграммой, где я наглядно вижу, куда и сколько ушло моих средств.

Естественно, приложение запоминает другие ваши карты, и переводя себе с карту на карту, вам нужно всего лишь зайти в раздел «перевести деньги СЕБЕ». Есть история движений средств.

Tinkoff позиционирует себя как диджитал банк. То есть у него нет раздутого штата с советским оттенком, который вас пошлет туда, где вы карту открывали. Когда вы заказываете карту, вам ее привозит курьер в офис. И все. Все вопросы вы решаете через техподдержку в чате мобильного приложения. Техподдержка не такая как везде, где вас болтают между голосовым набором с ненужными вам вопросами и предлагают набирать цифры. Вам сразу отвечает живой и вежливый человек. Позиция банка такова, что именно за счет отсутствия платы за содержание сотрудников и оплаты офисов, банк имеет возможность платить клиентам поощрения в виде кешбеков и процентов. Но по моему внутреннему ощущению, это вопрос баланса и справедливости.

Единственным НО! является наличка. Только сейчас Tinkoff стал по России устанавливать свои банкоматы. До этого наличку можно было в любом банке снять без процентов, начиная от 3000 рублей (это не проблема, 3000 рублей всегда нужны в кошельке). А вот положить без комиссии наличные деньги практически не возможно. Таким образом, деньги на карту Tinkoff оптимально переводить только через мобильное приложение. Но, лично для меня, этот нюанс вообще не нюанс.

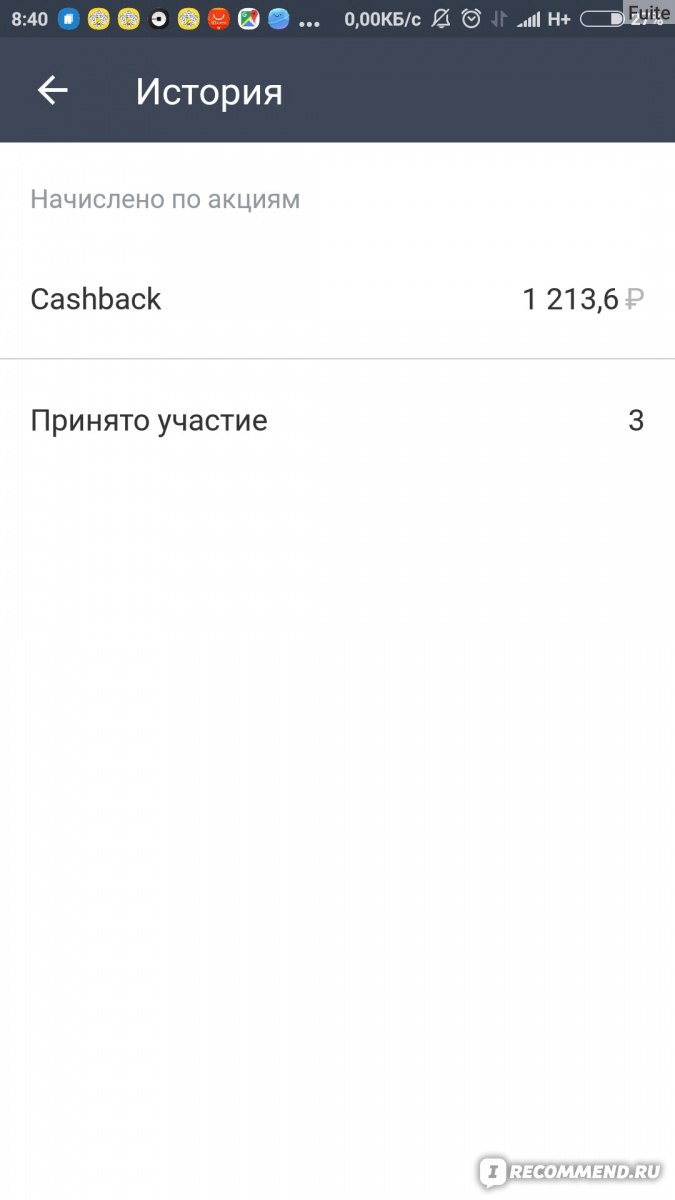

За месяц у меня получается примерно столько.

Результат участия в спец предложениях.Важное замечание!Когда Вы в первый раз будете переводить деньги со своей обычной карты на Tinkoff, то с вероятностью 99% Ваш текущий банк заблокирует эту операцию. Так было у меня и у всех моих коллег. Мы звонили в банк, и подтверждали, что операция совершена нами. Банки выводили её из списка "подозрительных". После этого перекидывание денег с карты на карту никогда не блокировалось.

Резюме.

Я рекомендую дебетовую карту Tinkoff Black потому что это действительно на рынке банковских услуг самое выгодное на сегодняшний день предложение.

Как перестать быть СЛОНИХАМИ в посудной лавке.

фото")