В этом отзыве не будет красочных фотографий, но будут очень яркие эмоции. Можно бесконечно говорить о том, что "сами виноваты", но если отбросить факт навязанности страховки банком при заключении кредитного договора, а рассмотреть дело с другой стороны, можно сделать один вывод - в ходу у Ренессанс Жизни официально разрешённый РАЗВОД!

Но обо всём по порядку.

Наше знакомство с этой страховой компанией началось при оформлении кредитного договора в Коммерческом Банке "Ренессанс Кредит". Не буду утомлять лишними подробностями, об этом можно прочесть в отдельном отзыве. Смысл в том, что тогда дополнительную услугу по страхованию от несчастного случая и смерти заёмщика кредита выставили как обязательную. Кредитование и страхование выставили как "одобренный неделимый пакет услуг". От которого, конечно же, "можно потом отказаться".

Мы знаем, что, согласно Закону о защите прав потребителей

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Но, к сожалению, многие банки вводят в заблуждение своих клиентов и навязывают им дополнительные услуги, за которые получают агентское вознаграждение.

Отзыв получился немного скомканным и сумбурным, и по большей части он написан для себя, для истории) по тексту я буду цитировать строки из судебного иска, выдержки из судебной практики и ответы страховой компании на наши возражения.

Чтобы не отнимать ваше время, скажу сразу, что суд мы ПРОИГРАЛИ!

Ниже можно прочесть о том, как разбивались в щепки наши доводы.

Перед тем, как подписывать в банке договор страхования вместе с кредитным договором, почитайте отзывы о страховой компании Ренессанс Жизнь, и подумайте - нужна ли вам страховка в принципе, а если нужна, то устроят ли вас условия этой программы?

Ну, поехали.

Вскоре после подписания кредитного договора мы написали заявление о расторжении договора страхования и возврате уплаченной страховой премии. Одна из наших ошибок была в том, что прежде, чем погасить кредит досрочно, мы ждали зачисления страховой премии. И прождав таким образом три недели, мы решили уточнить, в чём дело, на что нам ответили, ВНИМАНИЕ: "Договор с вами расторгнут, к возврату вам причитается 0 рублей".

В своём ответе страховая компания ссылается на пункт 8.4. Договора страхования:

В случае отказа Страхователя от договора страхования премия не возвращается Страхователю.

Ренессанс Жизнь - отзывы

Поняв, что возвращать средства нам не собираются, мы поспешили закрыть кредит, фактически попользовавшись им полтора месяца. Но ситуация с отказом в возврате уплаченной за 3 года вперёд премии нас не устраивала.

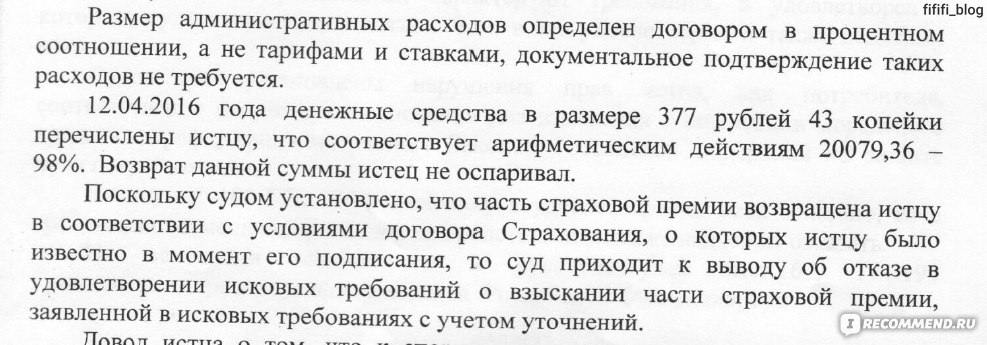

Дальше была написана претензия и отправлена в адрес КБ "Ренессанс Кредит" и ООО "СК "Ренессанс Жизнь". После рассмотрения претензии часть неиспользованной страховой премии нам перечислили. Знаете сколько? 377 рублей!

Ренессанс Жизнь - отзывы

Разберёмся, откуда взялась эта цифра. В Полисных условиях (которые, к слову, на руки не выдавали, но в договоре, конечно, есть пункт о том, что мы их получили, закреплённый нашей подписью) есть чудесный пункт:

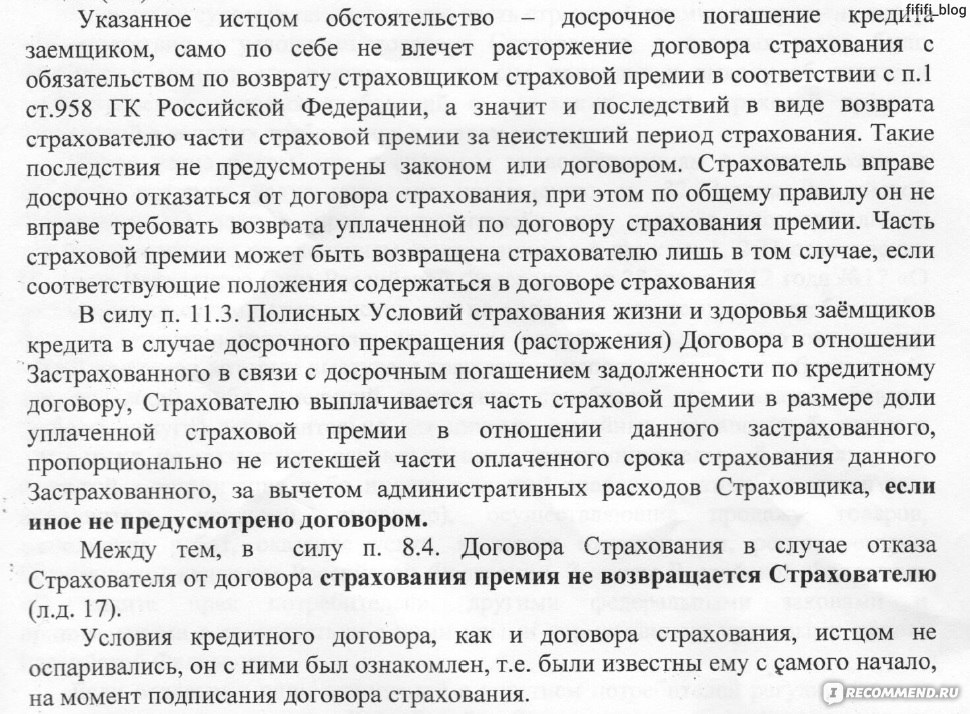

11.3 В договорах страхования с уменьшаемой страховой суммой в случае досрочного прекращения (расторжения) Договора страхования в отношении Страхователя (Застрахованного) в связи с досрочным погашением задолженности по кредитному договору, Страхователю выплачивается часть страховой премии в размере доли последнего уплаченного страхового взноса в отношении данного Застрахованного, пропорционально неистекшей части оплаченного срока страхования данного Застрахованного, за вычетом административных расходов Страховщика, если иное не предусмотрено Договором страхования.

Это наш случай. Ну ладно, что там за административные расходы? Читаем дальше.

11.4 Административные расходы Страховщика составляют до 98 % (девяносто восемь процентов) от оплаченной страховой премии.

ДО 98% ОТ СУММЫ СТРАХОВОЙ ПРЕМИИ! То есть по факту мы заплатили за ненужное нам страхование 400 рублей, а остальные 19700 - это административные расходы Страховщика!

Что в вашем понимании значит приставка "ДО" перед стоимостью услуги? В моём понимании это значит, что это не обязательно сумма, указанная после приставки. Это значит, что эта сумма - максимальная, но может быть и меньше. Логично предположить, что должен быть описан порядок расчёта итоговой суммы, зависящий от разных факторов.

❍ Из наших возражений:

"Содержание п. 11.4. Полисных условий о том, что административные расходы Страховщика составляют до 98%от оплаченной страховой премии - не предполагает никакой конкретной величины, в Договоре и Полисных условиях не определён порядок расчёта суммы административных расходов и не определены условия, по которым эта сумма может быть иной. Таким образом, нарушены требования п.1. ст.10 «О защите прав потребителей» о доведении необходимой и достоверной информации до потребителя об оказываемой услуге.

Данный пункт является существенным условием договора, так как фактически относится к понятию Цена. При точном размере страховой премии в Полисных условиях не указана точная сумма, причитающаяся к возврату в случае досрочного погашения кредита. Отсюда следует, что стороны не пришли к соглашению по данному существенному условию договора."

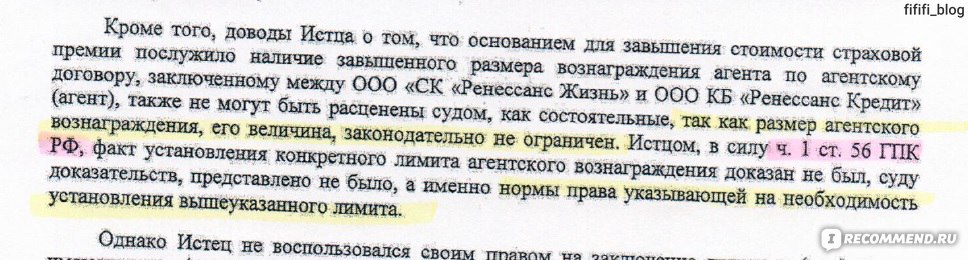

В своём возражении на судебный иск страховая компания поясняет, что

размер агентского вознаграждения, его величина, законодательно не ограничен.

Ренессанс Жизнь - отзывы

❍ Расчёты страховой:

Ренессанс Жизнь - отзывы

Ренессанс Жизнь - отзывы

❍ Из наших возражений:

"Соглашаясь на размер страховой премии, указанный в Договоре страхования, Истец соглашался на сумму, указанную в Договоре страхования. Отсылки на пункты в Полисных условиях, дополняющие этот пункт договора страхования отсутствуют.

В самом договоре страхования определена сумма страховой премии в размере 20 079,36 рублей. Именно эта сумма была перечислена Ответчику ООО «СК «Ренессанс Жизнь» за застрахованное лицо. Из договора страхования не усматривается, что сумма страховой премии составляет 401, 59 рублей, а остальная сумма в размере 19677,78 рублей – это административные расходы страховщика.

П.1. ст.954 ГК РФ определено понятие страховой премии, и административные расходы Страховщика в это определение не входят. А сокрытие информации о фактическом размере страховой премии ущемляют права страхователя, как потребителя услуги по договору страхования."

❍ Из решения Кировского районного суда г. Санкт-Петербург по нашему делу:

Ренессанс Жизнь - отзывы

Хотя по этому пункту существует и положительная практика. См. ниже ⇩

❍ Из Апелляционного определения Московского городского суда от 28 апреля 2015 г. по делу N 33-15746 следует:

указанные условия договора страхования о том, что часть страховой премии выплачивается страхователю за вычетом административных расходов, не соответствует положениям пункта 3 статьи 958 Гражданского кодекса РФ. Тогда как пунктом 1 статьи 422 Гражданского кодекса РФ предусмотрено, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

При таких обстоятельствах условия договора страхования в части удержания из страховой премии административных расходов страховщика, предусмотренные пунктами 11.3 и 11.4 названных выше Полисных условий страхования жизни и от несчастных случаев и болезней заемщиков кредита, не соответствуют требованиям закона, являются ничтожными и вследствие этого не подлежат применению при разрешении настоящего спора судом.

Кроме того, ответчиком не представлено доказательств, подтверждающих понесенные административные расходы, вопреки требованиям статьи 56 ГПК РФ. Агентский договор между ООО «СК «Ренессанс Жизнь» и ООО «Ренессанс Кредит», на который ссылаются ответчики, таким доказательствами не являются, поскольку истец стороной агентского договора не является и на него не может быть возложена ответственность за исполнение принятых на себя ответчиком обязательств перед третьими лицами.

Можно предположить, что тогда выгоднее не расторгать договор и оставаться застрахованным, пусть хоть на 80 тысяч. От этих 2% всё равно уже не горячо ни холодно. Но нет, так тоже не получится. Объясню почему:

Страховые риски

а) Смерть застрахованного по любой причине; б) Инвалидность Застрахованного I группы. При наступлении любого из перечисленных страховых случаев, страховая выплата составляет 100% страховой суммы.*

Обратили внимание на звёздочку в конце? Читаем дальше:

*Страховая сумма устанавливается в соответствии с Полисными условиями и равна размеру первоначальной суммы кредита по кредитному договору на момент его заключения. В течение действия договора страховая сумма уменьшается по мере погашения задолженности застрахованного по кредитному договору и равна размеру текущей ссудной (фактической) задолженности Застрахованного по кредитному договору на дату наступления страхового случая.

То есть даже если вы добровольно решите согласиться на страхование заёмщиков кредита, имейте в виду, что при досрочном погашении кредита вы, конечно, остаётесь застрахованными на весь срок, за который заплатили, но застрахованы вы будете на 0 рублей.

Ренессанс Жизнь - отзывы

Условия страхования вообще делают её [страховку] ничтожной при досрочном закрытии кредита. Почему тогда не ввести хотя бы помесячную оплату страховой премии? Тогда всё было бы логично. А так получается, что платишь ты за 3 года вперёд, а застрахован два месяца (как в нашем случае).

Не закрывать кредит раньше, имея такую возможность, тоже было бы глупо. Переплачивать банку 53 тысячи ради сомнительной страховки, страховая сумма которой ещё и уменьшается от месяца к месяцу... нет уж, спасибо!

❍ Из наших возражений:

"Условие о том, что страховая сумма уменьшается по мере погашения задолженности и равна размеру текущей задолженности на дату наступления страхового случая нарушает мои права, так как при досрочном погашении кредита страховая сумма на оставшийся период страхования становится равной нулю, при этом страховая премия уплачена единовременно за весь период страхования – 36 месяцев."

По этому пункту также существует положительная практика. См. ниже ⇩

❍ В Апелляционном определении Ульяновского областного суда от 17.05.2016 г. по делу № 33-2296/2016 разъяснено следующее:

из пункта 5 договора страхования жизни заемщика кредита, заключенного сторонами, следует, что к страховым рискам отнесены – «смерть Застрахованного по любой причине; инвалидность Застрахованного первой группы», «страховая сумма устанавливается в соответствии с Полисными условиями и равна размеру первоначальной суммы кредита по кредитному договору на момент его заключения.

В течение действия договора страхования страховая сумма уменьшается по мере погашения задолженности Застрахованного по кредитному договору и равна размеру текущей ссудной (фактической) задолженности Застрахованного по кредитному договору на дату наступления страхового случая.

Следовательно, договор страхования жизни и трудоспособности не является самостоятельным договором, направленным только на защиту указанных ценностей. Напротив, данный договор имеет акцессорный (дополнительный) характер по отношению к кредитному договору, который является предметом страхового интереса страхователя и страховщика, а охрана указанных в этом договоре рисков направлена лишь на обеспечение способности Истца к исполнению обязательств по кредитному договору при наступлении указанных рисков.

Такое понимание спорного договора соответствует правилам ст. 329 Гражданского кодекса РФ, согласно которым исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п.1). При этом прекращение основного обязательства влечет прекращение обеспечивающего его обязательства, если иное не предусмотрено законом или договором (п.4).

В суде мы придерживались сразу двух пунктов:

1) Считаю, что банк при заключении кредитного договора нарушил мои права как потребителя, обусловив (навязав) получение потребительского кредита заключением договора на страхование жизни заемщика кредита (п.2.ст. 16 «Закон о защите прав потребителей» прямо запрещает ставить в зависимость приобретение одной услуги от обязательного приобретения иной услуги).

здесь мы приводили доводы о том, что в устной форме эта услуга представлялась, как неотъемлемая часть кредита;

что оба договора подготовлены сотрудником банка и представлены в типовой разработанной форме;

что кредитный договор и договор страхования имеют почти одинаковую нумерацию, в тексте ссылаются друг на друга, заключены одним сотрудником;

что не представлено выбора страховой компании, условий страхования, выбора оплаты премии, не разъяснен порядок образования тарифов и т.д.

❍ Из наших возражений:

"Настаиваю, что договор был навязан в части пунктов, указанных в исковом заявлении. Банк не является прямой стороной по договору, но договор заключен сотрудником банка и в условиях договора есть чёткая взаимосвязь между страховой компанией и банком, о которой также написано в исковом заявлении. До Истца не была доведена полная информация об условиях заключения и расторжения Договора страхования."

Согласно п.2 ст.12 Закона РФ «О защите прав потребителей»:

Продавец (исполнитель), не предоставивший покупателю полной и достоверной информации о товаре (работе, услуге), несет ответственность, предусмотренную пунктами 1 - 4 статьи 18 или пунктом 1 статьи 29 настоящего Закона, за недостатки товара (работы, услуги), возникшие после его передачи потребителю вследствие отсутствия у него такой информации.

❍ Позиция страховой компании:

кредит страховка возврат

Мы настаивали на том, что страховка была навязана, но понимали, что доказать это практически невозможно, ведь все наши подписи говорят об обратном; поэтому основной упор делался на второй части иска.

2) Считаю, что договор страхования жизни заемщика кредита недействителен (ничтожен), так как его условия противоречат действующему законодательству, нарушая права потребителя.

Здесь мы пытались давить на то, что в договоре отсутствует формула для расчета тарифа, а тарифы с сайта не совпадают с реальной действительностью (даже скрины прилагали, но их проигнорировали и страховая, и суд); что не достигнуто соглашение по существенным условиям договора.

❍ Из наших возражений:

"Таким образом, Страховщик в лице сотрудника Банка нарушил мои права потребителя, установив повышенный тариф для потребителя-заемщика, поставив меня в неравное положение по отношению к тем потребителям, которые могут застраховать свою жизнь и здоровье «без кредита» и без участия банка."

❍ Позиция страховой компании:

кредит страховка возврат

❍ Из наших возражений:

"Считаю, что Банк намеренно скрыл от меня информацию об агентском вознаграждении за оказываемую посредническую услугу по страхованию. Данная информация является существенной, так как зная сумму вознаграждения, я бы имел полное представление о реальной стоимости услуги страхования (страховой премии). Данные действия банка нарушают п.1. ст.10 «О защите прав потребителей», в связи с не доведением до потребителя информации об оказываемой услуге, что обеспечило бы возможность ее правильного выбора."

❍ Позиция страховой компании:

Ренессанс Жизнь - отзывы

Нормально, то есть банк сразу "слился" и попросил исключить его из числа ответчиков, потому что он не является стороной по договору между нами и СК Ренессанс Жизнь. А мы, не являясь стороной по договору между КБ Ренессанс Кредит и СК Ренессанс жизнь, должны исполнять обязательства перед банком, взятые на себя страховой компанией.

Может я и не права, но у меня в голове такая параллель:

Это как если я приду возвращать платье (дома ещё раз померила - не подошло, не нравится), а с меня удержат стоимость доставки этого платья до магазина, стоимость бонуса продавца и т.п.

Я не располагаю специальными познаниями в сфере банковской и страховой деятельности. Юридически тоже не подкована. Спасибо знакомому юристу, которая на альтруистских началах помогала нам все эти полгода! От неё мы узнали много нового и полезного. Это не сработало сейчас, но может пригодиться потом.

Возражения на наш иск от имени страховой компании Ренессанс Жизнь меня поразили, конечно! И отнюдь не своими доводами, а тем, насколько топорно и шаблонно составлены их ответы. По тексту ошибки, опечатки, в том числе и в фамилии Истца! Отзыв на 15 страниц, на протяжении которых некоторые абзацы по нескольку раз повторяются; где-то по тексту обращаются к женщине (она, её, Истица), где-то к мужчине (он, его, Истец); комментируются некоторые пункты, на которые мы якобы ссылаемся, но которых в реальности нет в нашем иске!

Такое ощущение, что там с ответами вообще не заморачиваются - только даты, суммы и фамилии меняют и всё. Всё равно всё везде "схвачено".

К примеру, страховая компания настаивает на том, что в договоре формула для расчёта премии присутствует:

кредит страховка возврат

Ещё раз посмотрим на договор:

Ренессанс Жизнь - отзывы

Где формула? Нет формулы

Короче, суд отказал нам по всем пунктам. Пока сидели в очередях в суде, общались с одним юристом, который поведал нам, что в Санкт-Петербурге не выиграть суд с такими делами, ни ему, ни его коллегам пока не удавалось доказать навязанность страховки или её ненадлежащее оформление. В регионах - да, там шансов гораздо больше. Но в основном на апелляции. Мы не стали оспаривать решение суда, так как за полгода нам уже это порядком надоело. Кроме того, это отнимало рабочее время мужа, поэтому он решил, что пусть они подавятся этими двадцатью тысячами, а мы ещё заработаем.

Ренессанс Жизнь - отзывы

Из плюсов - получили небольшой опыт в написании исков, возражений; походах по судебным заседаниям.

Моё мнение - со страховой компанией Ренессанс Жизнь лучше не связываться. Во всяком случае в рамках программы страхования заёмщиков кредита.

Помните, что страхование жизни при оформлении кредита - услуга исключительно ДОБРОВОЛЬНАЯ!

Перед тем, как соглашаться на программу страхования в банке, внимательно изучите договор:

из чего складывается сумма страховой премии;

меняется ли со временем страховая сумма;

каков порядок возврата излишне уплаченной страховой премии в случае досрочного погашения кредита;

Если вы всё-таки решите оформлять страховку в банке-посреднике, то:

требуйте, чтобы вам выдали ВСЕ документы, за ознакомление с которыми вас просят подписаться;

по возможности вносите сумму страховой премии сразу в кассу банка - это ваше право;

Верьте документам, а не словам. Берегите себя и свои деньги!

Спасибо за внимание к моему отзыву. Другие отзывы на тему ▸ ФИНАНСЫ◂

Не раз сталкивалась с навязыванием страховки при взятии кредита. Самое паршивое, что если даже у меня уже есть страховка жизни и здоровья, по которой я получу сумму, превышающую кредит вместе с процентами, то "это не считается"!

glory28, кстати, я неделю назад получила очень логичное пояснение по этому поводу: в полисе, оформленном вами самостоятельно, выгодоприобретателем по договору являетесь вы или ваши родственники, а в договоре, который заключается совместно с кредитом, выгодоприобретателем является банк, который выдал вам кредит. Как-то так. Хотя в договоре страхования из моего отзыва выгодоприобретателем числится застрахованный... может я что-то не так поняла.

Ваша ошибка только в том, что Вы не отказались от страховки в течение 5 дней после оформления кредита. А так, ст. 16 ЗПП не доказуема в отношении навязывания страховки при взятии кредита. Практика для банков (всех) положительная, так что реально получить деньги за страховку только если отказ был в первые 5 дней (хотятповысить до 14). Сочувствую Вам, конечно. Вообще, страхование - это больная тема.

Киска-Мурыска, на тот момент так называемый период охлаждения ещё не действовал. Но тем не менее, теоретически, можно было отказаться в разумный срок 7 дней, на что ссылалась страховая в своих ответах. Но здесь суть даже не в факте навязывания страховки, а в удержании 98% от суммы страховой премии не зависимо от того, в какой момент договор страхования был расторгнут.

Да, 98% - это лихо, конечно. С другой стороны, хоть 2% возвращают, другие страховые не возращают вообще ни сколько. Хотя, 2% - это просто издевательство над клиентом. Я почему-то подумала, что страховку оформляли недавно)

2% - это 400 рублей от 20000 рублей) от них ни горячо, ни холодно на самом деле( Это у нас кредит был маленький, а люди берут по полмиллиона, соответственно, и суммы страховой премии с них просят больше. Представляете, если человек быстро закроет кредит, попросит обратно часть премии от 100000, а ему вернут 2000?) Жесть. Сейчас, конечно, хорошо придумали эти 5 дней, но некоторые всё равно находят способы обойти закон.

По вашей ситуации прокомментировать не смогу, но мы компанией Ренессанс жизнь довольны очень. Мама оформляла страховку по медицине, забыла как называется, но если кому-то важно, посмотрю на сайте. Так вот у мамы под конец уже страховки и наступил тот самый случай. Компания помогла в оформлении медицинской визы, полностью оплатила поездку и лечение маме. Мне, как сопровождающему лицу, тоже оплатили билеты и жилье. Я переживала, как мы будем общаться с врачами без знания языка, но нам предоставили переводчика. Поэтому я жаловаться точно не буду, очень слаженно и качественно работают. Надо будет отзыв написать про Ренессанс жизнь тоже.

Здорово, что у вас всё хорошо. Желаю, чтобы и в дальнейшем вы не сталкивались с трудностями в этом плане! Что касается моей ситуации, то тут речь даже не об оказании услуг, а о навязывании и присваивании моих (и не только) денег.

Сейчас уже до 99 % составляют административные расходы. Так что вы на 1 % больше получили)). Представляете сколько они имеют на навязанных страховках. Неужели откажутся. Их(страховщиков и банков) лобби в думе ни один закон не пропустит, чтобы прекратить этот беспредел. Вся страна так живет, кто кого больше .... ет.

Мне кажется, вся ваша злость от того, что вы сами попали в просак. Если не отказались в момент оформления, у вас было 2 недели, чтобы отказаться после оформления кредита. Вы же просто не читали информацию, и не позвонили в страховую,чтобы узнать , а теперь ругаетесь. я вернула в 14 дневный срок, по заявлению, никаких проблем не было.

Сами попали впросак, естественно. Но суть не в том. Во-первых, тогда ещё не было периода охлаждения (двухнедельного срока, в который можно отказаться от кредита), а во-вторых, отзыв про условие об административных расходах, которые составляли 98% от взноса (сейчас вроде 97%). Взимать в принудительном порядке страховой взнос за 36 месяцев, а через два месяца пользования удерживать почти всю сумму - это ненормально.

Так-то в договоре все и написано? Что локти кусать? Читать нужно что подписываете и когда расторгаете. Так была бы страховка. Может и не понадобилась бы, но вдруг?!

В договоре нет упоминания об административных расходах в размере 98% от уплаченной суммы, которые не возвращаются. Договор по сути - это одна бумажка формата А4 мелким шрифтом. Там есть отсылка к Полисным условиям, но их не давали. Я вам больше скажу - когда мы приезжали в банк за справкой, сотрудники хлопали глазами и говорили, что не знают, что это)) уж не знаю, врали или действительно такие некомпетентные.

К сожалению, теперь мы научены таким вот горьким опытом. Теперь всегда ищем подтверждение слов банковских балаболов на бумаге.

В этом году попробовал Смарт+, только сумма поменьше, чем ваша была). Оформлять и закрывать ездил в офис. У них по такому вкладу даже акция, если оформлять не на сайте, а через офис ещё накидывают 1.5 %.