После окончания второго класса решили сделать ребёнку подарок - собственную банковскую карту.

Дочка давно просила карту, но я всё не решалась, т.к. у меня было несколько страхов касаемых банковской карты у ребёнка (которые в последствии не оправдались). Но об этом чуть ниже, а пока расскажу как оформляла карту

Так как мы активно пользуемся дебетовой картой Tinkoff, то детскую карту решила открыть в этом же банке. Карту заказала через приложение банка. Надо заполнить поля формы с данными о ребёнке и родителе.

При оформлении карты можно выбрать дизайн.

Дочке понравился такой.

Через несколько дней карта была у меня.

Доставили мне её в таком конверте и совершенно бесплатно. В подарок к карте положили прикольные наклейки, которые дочь тут же наклеила на всё, что только можно и я даже не успела их сфотографировать.

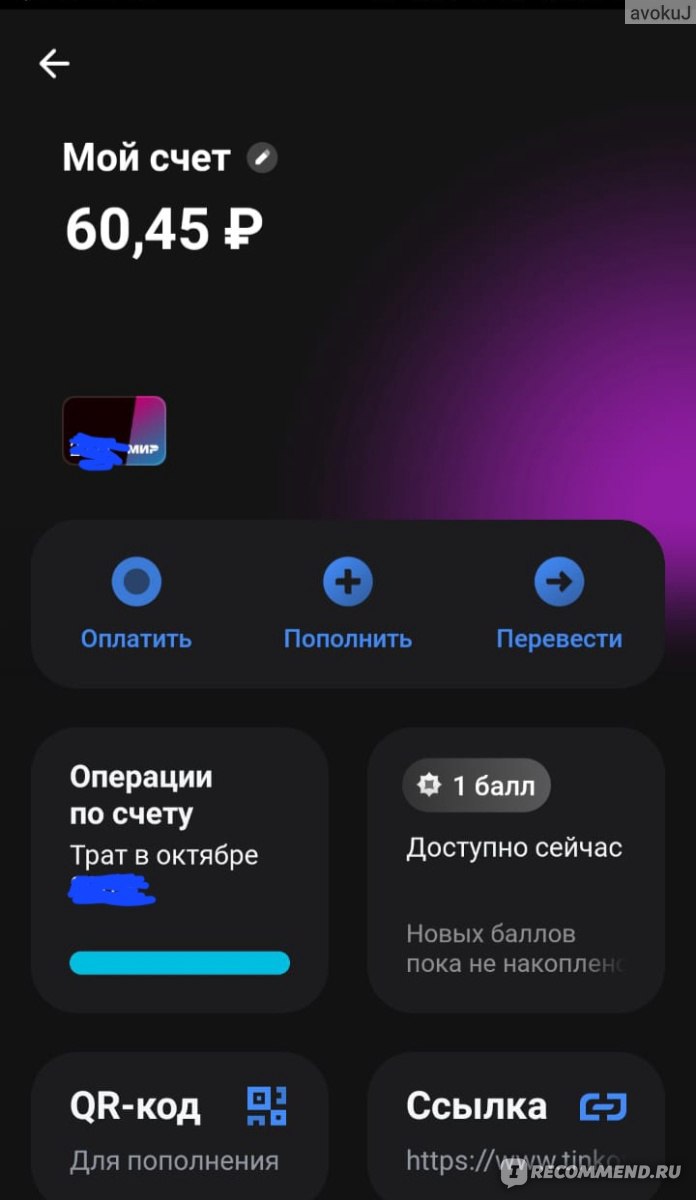

На обороте карты значится имя ребёнка, но счёт открыт на родителя. Если я через приложение другого банка перевожу деньги ребёнку по номеру телефона, высвечивается моё ФИО.

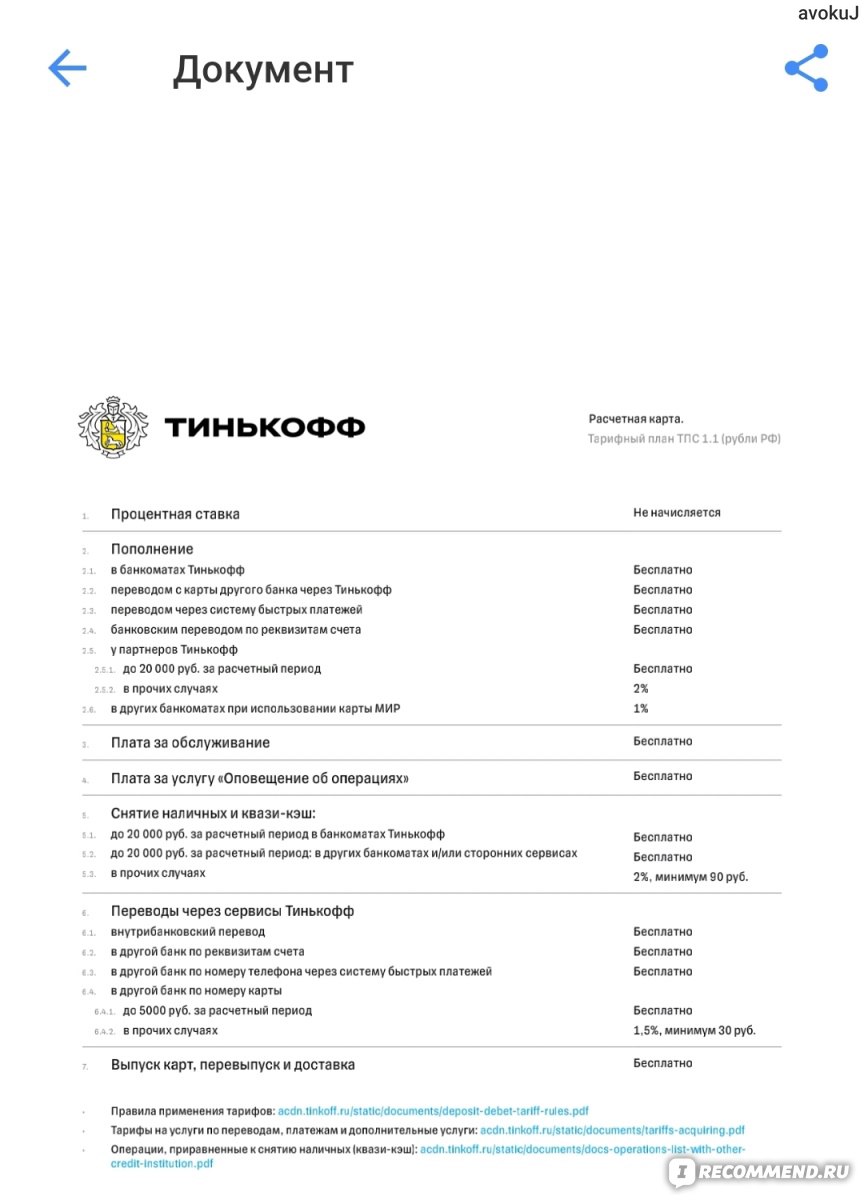

ОБСЛУЖИВАНИЕ КАРТЫ БЕСПЛАТНОЕ.

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Про мои страхи и опасения, почему я раньше не оформила карту?

Страх 1

Ребёнок потеряет карту.

Этот страх развеелся очень быстро. Оказалось, что Тинькофф Джуниор имеет платёжную систему МИР.

Как только мы получили карту, я скачала Mir Pay на телефон дочери и внесла туда данные детской карты. Фактически, пластиковой картой дочь и не пользовалась. С самого начала она расплачивается телефоном. Ей даже не пришлось объяснять как это делать, так как она видит, как расплачиваюсь я.

Страх 2

Я переживала, что дочке будет тяжело сориентироваться с безналичными деньгами, когда она фактически не осязает деньги, не считает сдачу и т.п. Мне казалось, что ситуации когда она стоит на кассе, а денег на карте не хватает будут повторяться снова и снова.

И к тому же, я думала, что когда ребёнок расплачивается наличными деньгами и считает сдачу, это способствует тому, что ей легче будут даваться уроки математики в школе.

Но оказалось, что через приложение она видит свой остаток на карте и в случае, если ей не хватает нужной суммы просит перевести заранее.

Страх 3

Я переживала, что дочь по доброте душевной или по большому секрету расскажет всем свой пароль от телефона и от карты.

Но, как оказалось, она не только этого не сделала, но ещё и заменила графический код входа биометрическим, т.к. переживала, что пароль и рисунок могут подсмотреть. Молодец, что сказать.

Банковская карта у ребёнка - это очень удобно, потому что:

1. Не надо снимать наличку чтобы дать ребёнку денег на карманные расходы. С наличкой у меня вечные проблемы, я ей не пользуюсь вообще уже несколько лет, даже когда покупаю что-то на рынке.

2. Если отправили ребёнка в магазин, а ему не хватает денег, чтобы расплатиться, можно просто перевести ему недостающую сумму. Раньше дочери приходилось прибегать домой и банальное "купи хлеба и что-нибудь к чаю" могло растянуться на час.

3. Учит ребёнка вести свой бюджет. Мы каждый понедельник переводим дочери фиксированную сумму денег, "зарплата", как она это называет. Я даже настроила автоплатеж на перевод.

Если поначалу дочь в первый же день всё тратила в магазине и потом неделю сидела без денег, то сейчас она распределяет эту сумму на неделю.

4. Показывает ребёнку сколько он тратит за месяц. Вроде по чуть-чуть, а набегает приличная сумма. И тут уже ребёнок может задуматься, что можно было бы купить на эту сумму и начать копить.

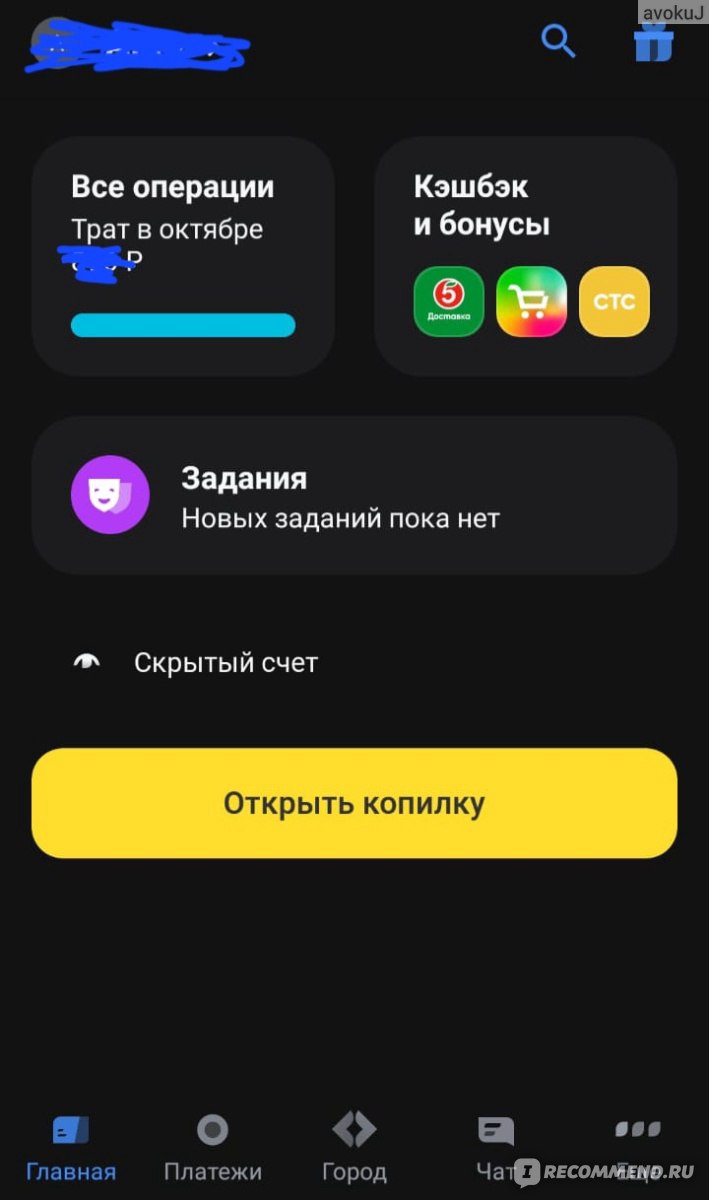

5. Можно открыть копилку в приложении Тинькофф и переводить туда деньги. Первые инвестиции.

Через своё приложение Тинькофф родитель может видеть в каких магазинах и сколько ребёнок тратит денег, сколько он потратил за месяц. Смс о травах ребёнка родителю не приходит.

Во взрослом приложении Тинькофф есть раздел, в котором родитель может давать ребёнку задание и по итогу его выполнения выплачивать за это деньги.

Это могут быть как и бытовые поручения, так и поручения касающиеся школы, к примеру.

В детском приложении ребёнок может видеть эти задания.

Так себе идея, если честно. Я считаю, что ребёнок - это часть семьи и у него тоже должны быть свои бытовые обязанности. И платить за это деньги, по моему, не уместно. Как и не уместно платить за хорошие оценки. Тут должна быть другая мотивация.

Ребёнок так же может получать кешбэк за покупки

и повышенный кешбэк в некоторых категориях. Всё как у взрослых.

За покупки через интернет зачисляется кешбэк 2%.

Но кешбэк нельзя потратить куда угодно как во взрослой карте. Жаль.

Деньги на карту можно переводить не только со своего счета Тинькофф, но и через приложения других банков. Но при переводе будет высвечиваться ФИО родителя, на которого открыт счёт.

Мне очень нравится детская карта Тинькофф. Все мои опасения оказались напрасными. Эта карта очень облегчила мне вопрос финансового взаимодействия с ребёнком.