Всем привет!

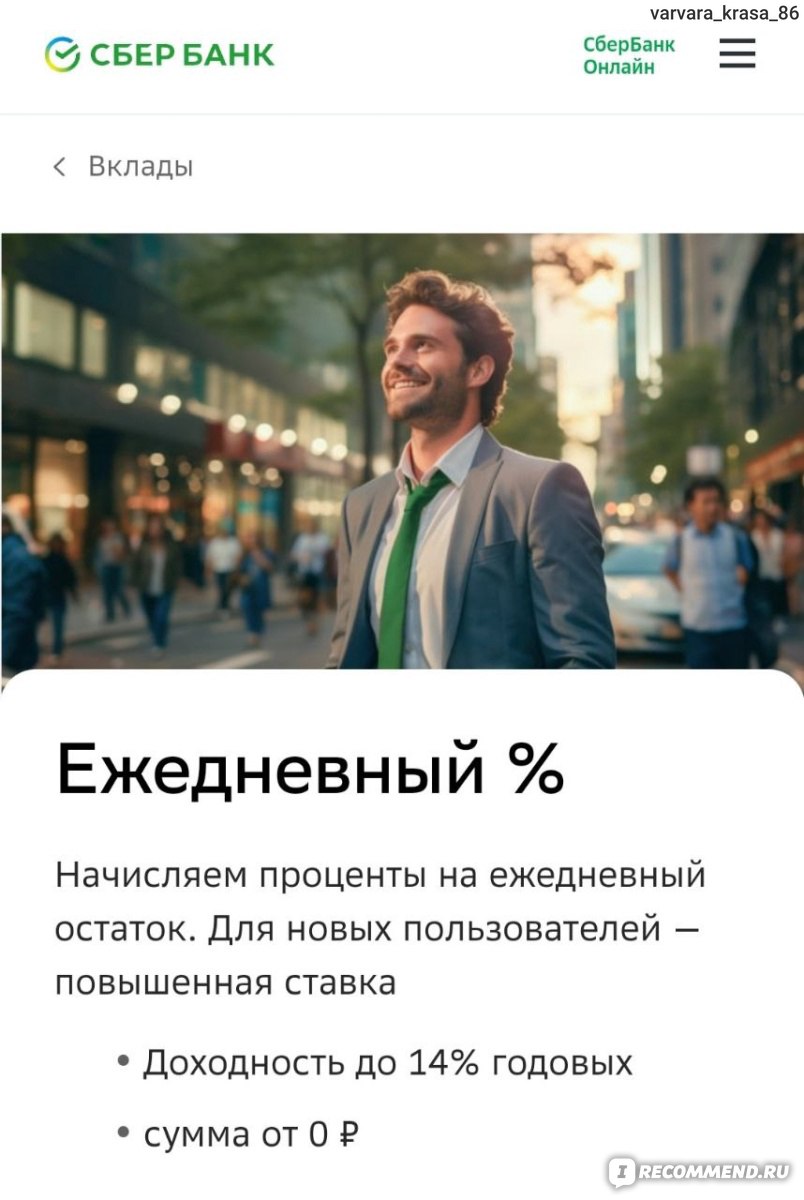

В этом отзыве речь пойдет о накопительном счете "Ежедневный %" от Сбера. Я открыла его чуть больше месяца назад и уже успела получить проценты по нему. Так что делюсь опытом.

Открыть счет "Ежедневный %" можно только в приложении Сбер. Оформить его достаточно легко. Однако, необходимо выполнить одно из условий банка.

Я, как и многие в нашей стране, получаю зарплату на карту Сбер, поэтому проблем с оформлением данного счета у меня не возникло. Просто нажала несколько кнопок в приложении Сбер и всё - счет оформлен. Перевожу на него денежные средства со своей карты и проценты начинают "капать".

Почему я выбрала именно этот счет? Для меня было важно, чтобы проценты начислялись на ежедневный остаток, а не минимальный. На этом счете я коплю так называемую финансовую подушку безопасности - откладываю часть с зарплаты и дополнительные заработки. Для меня очень удобно - получать именно ежедневный процент, так как я могу пополнять его несколько раз в месяц - и процент от этого будет расти.

Раньше у меня был накопительный счет в другом банке с "классическими" процентами на минимальный остаток. И чтобы получить по нему максимальную выгоду его нужно было пополнять в последний день месяца на максимальную сумму. То есть деньги нужно было хранить на карточке весь месяц, чтобы потом, в конце месяца закинуть их на накопительный счет. А я такой человек, если на карточке есть деньги - я их трачу. Я честно стараюсь не делать спонтанные покупки, но как правило, к концу месяца остаток на карте получается такой себе и переводить на накопительный счет особо нечего.

Со счетом "Ежедневный %" копить стало гораздо проще. Получила зарплату - сразу перечислила часть на счет. Получила допзаработок - и сразу положила туда же - с глаз долой. Удобно, что деньги с накопительного счета можно беспрепятственно перевести себе на карту, если вдруг возникла такая потребность.

Проценты по счету. Приятный бонус от Сбера - повышенный процент в первые три месяца в размере 14%, далее ставка становится 10 % годовых. Хотя расчет процентов ежедневный, но начисление их происходит раз в месяц, а не каждый день. Деньги зачисляются на тот же счет. Но их, при желании, можно спокойно вывести себе на карту.

Как считать проценты? Допустим, вы положили на счет 50 000 руб. сроком на 1 месяц.

50 000 х 14% : 12 месяцев = 583 руб. Не огромные деньжищи, конечно, но почему бы и нет? Тем более получается дополнительная мотивация работать лучше и больше - и заработанное положить себе на счет, чтобы деньги тоже работали.

Лайфхак - откуда брать деньги, чтобы положить их на счет? Помимо зарплаты на основном месте работы и различных допдоходов, у меня есть кредитная карта с беспроцентным периодом и бесплатным снятием наличных до 50 000 руб. в месяц. То есть я снимаю с кредитки деньги и кладу их себе на накопительный счет.

Знаю людей, у которых таких кредиток по несколько штук, и, соответственно, доход по накопительному счету в разы больше. Здесь, конечно, очень важно быть ответственным и осознанным человеком - не пропускать минимальный платеж по кредитке и вовремя погашать весь долг. Для этого можно, например, поставить себе напоминалку в календарь. Также желательно погашать долг по кредитке не в последний день, а хотя бы за три дня до окончания срока беспроцентного периода. Потому что мало ли что, а влетать на проценты по кредитке за просрочку платежа - такое себе.

Очень важно, чтобы по кредитной карте снятие наличных не просто было бесплатным (это практически у всех банков так), но и входило в беспроцентный льготный период. Также у кредитки лучше сразу отключить все платные услуги и подписки - они, как правило, бесплатные только первый месяц.

Таким образом, счет "Ежедневный %" от Сбера стал для меня удобным и выгодным финансовым инструментом для накопления. Буду ли я пользоваться им, когда ставка станет ниже? Ведь некоторые заводят по несколько накопительных счетов в разных банках и перекладывают деньги со счета на счет, так как для новых клиентов приветственная ставка обычно выше. Лично для меня этот счет Сбер очень удобен во всех отношениях и переходить с него я не планирую.

Спасибо за внимание!