Оформляла карту через сайт, заполнив форму, и забирала в банке, мне так удобнее, но может и курьер привезти. У меня раньше была здесь зарплатная карта, поэтому в договоре оказалась старая почта и отметка, что карта зарплатная. Попросила поменять почту на актуальную.

Меня подкупили условия начисления кэшбека, которые по сравнению с другими картами оказались для меня выгоднее, хотя там и больше процент. Почему так происходит:

Райффайзен начисляет кэшбек на любую сумму независимо от того, сколько потратил. В приложении можно отслеживать, сколько и за какую покупку начислили. Отображается с задержкой, пока не пройдет оплата.

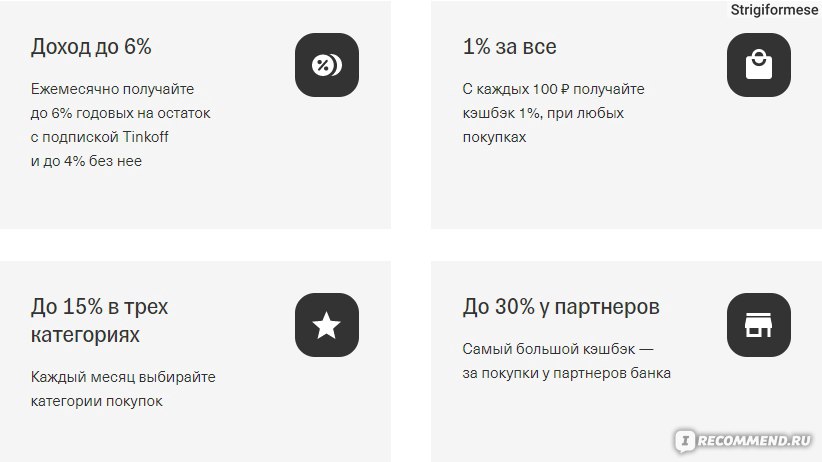

Альфа-Банк заманивает кэшбеком до 33%, а по факту я получу кэшбек, если сначала потрачу 10000 рублей. Да и 33% - это только у партнеров, обычно это такие магазины и сервисы, в которых мне ничего не надо.

По карте Альфа-Банк "Пятерочка" тоже условия с заморочками:

Тинькофф также заманивает высоким кэшбеком, а потом выясняется, что кэшбек будет только за каждые 100 рублей. То есть все мои покупки билетов и шоколадок идут мимо, а в крупных покупках просто идет округление.

И если бесплатное обслуживание можно получить переведя карту в чате поддержки на зарплатную, то "до 15% в трех выбранных категориях" у меня выглядят так:

В итоге получается, что для моих мелких покупок выгоднее Райффайзен банк, где не надо тратить несколько тысяч и только потом получать кэшбек, где не обрезаются начисления всякими хитростями вроде "кэшбек только за каждые 100, 20, 50 рублей", у кого как.

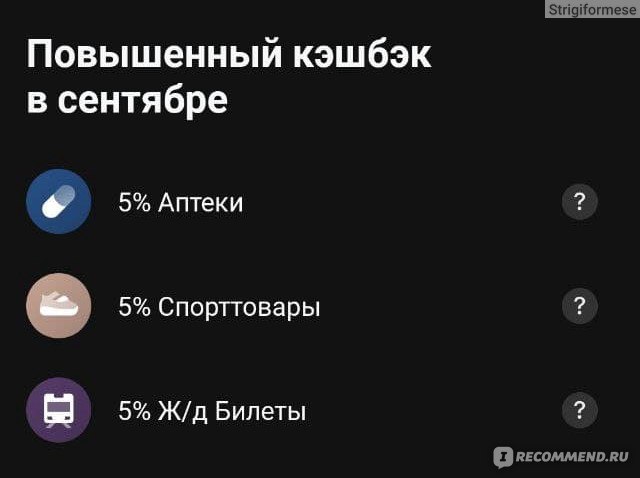

А всякие предложения по дополнительному кэшбеку и скидки от партнеров у него тоже имеются:

На промо странице к дебетовой карте предлагается открыть накопительный счет «Выгодное решение»

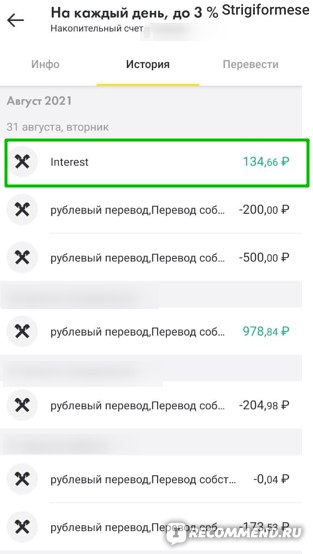

Но в приложении можно открыть накопительный счет "На каждый день"

Разница в один процент, но в первом случае проценты начисляются на минимальный остаток за месяц, а по второму счету на минимальный ежедневный остаток. То есть я могу в любое время снять или перевести деньги со счета, не беспокоясь, что деньги пролежали на счете впустую. Сейчас все деньги лежат на накопительном счете и перед покупкой я перевожу на текущий счет необходимую сумму.

С одной стороны, 134 рубля за месяц мало, кто-то здесь получает за отзывы гораздо больше. С другой стороны, деньги не заморожены на несколько месяцев на вкладе, можно снимать и спокойно переводить когда захочется.

Остальными сервисами я пользуюсь мало. Переводы на другие карты делаю через систему быстрых платежей (СБП) по номеру телефона. Наличные ни разу не снимала, только вносила, поэтому не могу судить, достаточно банкоматов или нет. Тем более у меня 4 банковских карты, выбор банкоматов расширяется, а СБП позволяет гонять деньги туда обратно, мне хватает бесплатного лимита.

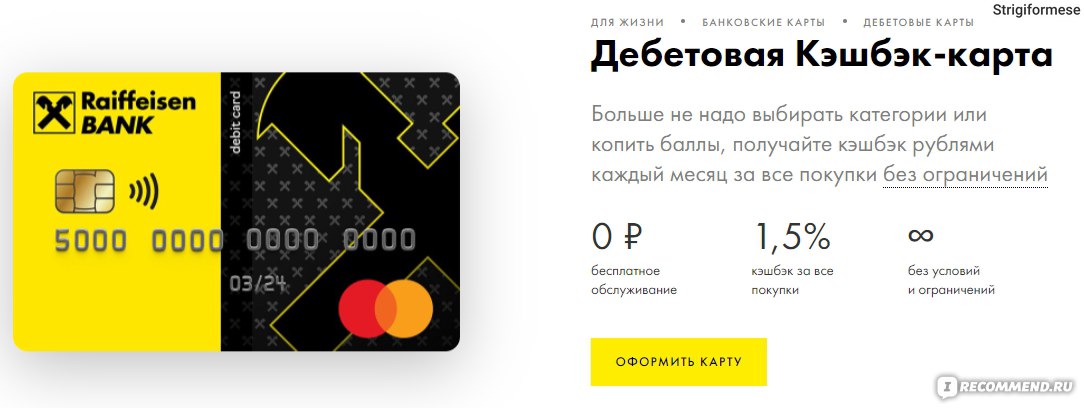

Мне нравится дебетовая кэшбек карта Райффайзен банка, так как она на данный момент лучше всех подходит по условиям, учитывая мои маленькие ежедневные расходы. Для тех, у кого большие расходы, лучше подобрать другую карту, есть более выгодные предложения.

________________

Дополнение от 06 декабря 2021

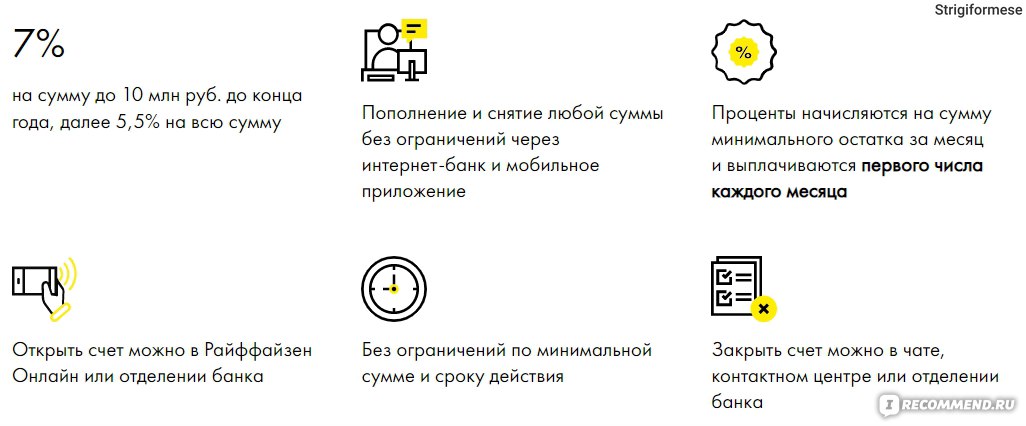

Из оповещения в приложении узнала о новом накопительном счете "Выгода", где обещали до конца года начислять до 7%, а потом по 5,5% на минимальный остаток за месяц. То есть снял все деньги посреди месяца - потерял все проценты. С другой стороны, поэтому и процент больше.

Описание условий счета на сайте:

накопительный счет "Выгода"

Описание условий счета в мобильном приложении:

накопительный счет "Выгода"

До этого у меня был открыт накопительный счет "На каждый день" со ставкой 3%, но начисления на ежедневный остаток. Посмотрев на историю операций по счету поняла, что можно открыть новый счет, так как я также планирую оставлять все деньги на счету, лишь при необходимости переводя небольшие суммы на текущие расходы. А чтобы потерять в процентах из-за того, что он начисляется теперь на минимальный остаток, а не на ежедневный, мне надо потратить половину суммы на счету.

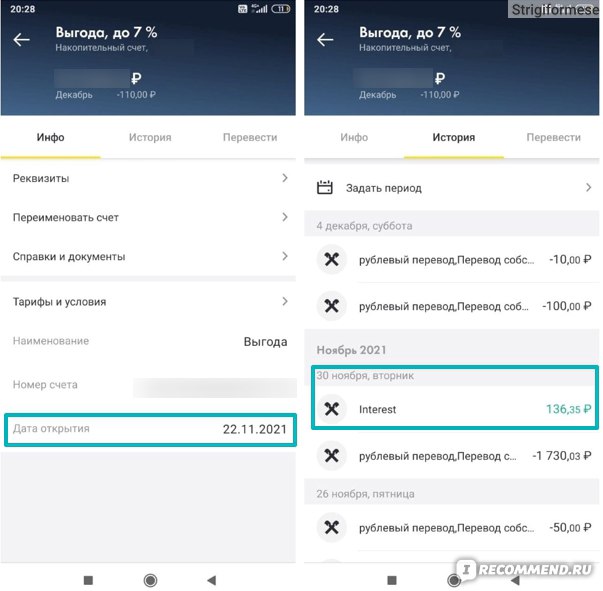

Открыла счет 22 ноября и уже получила начисления по новым процентам, причем за эту неделю было начислено как за месяц в счете "на каждый день".

Если стабильно лежит какая-то сумма на счету, то рекомендую присмотреться к таким тарифам в банках. Главное помнить, что здесь идет начисление на минимальный остаток за месяц. Как-то открывала аналогичный счет в другом банке, упустила эту деталь и в конце месяца расстроилась нулевым начислениям.

накопительный счет "Выгода"

Еще заметила, что в Райффайзен, как и в других банках, появилась программа "Приведи друга". Поэтому, если и открывать новую карту, то по ссылке своих друзей, тысяча рублей лишней не будет.

Если вдруг у ваших знакомых нет карты этого банка - напишите мне в личные сообщения, поделюсь ссылкой (для этого нужно зарегистрироваться на сайте и зайти в мой профиль)

________________

А еще у меня есть отзыв на приложение Райффайзен-Онлайн

Очень полезный отзыв! Спасибо! 😊 2 недели назад как раз оформила эту дебетовую карту Райффайзена. Пока приглядываюсь. А вот Ваша информация про накопительные счета - для меня новое.

Спасибо Вам еще раз за информацию 😊 Еще бы! 😊 Конечно приятно получать небольшой пассивный доход. Я в Райффайзен сбежала со Сбера. Замучили с неначислением Спасибо, да и процент кэшбэка смешной -0,5%.