Не так давно стала пользоваться картой Т-Банка. Во многом благодаря сыну, который первым ее завел и уговорил меня.

Я подумала и согласилась. Во многом только из-за возможности получать именно рублёвой кэшбэк, оплачивая все свои покупки картой. Конечно 1% – это не слишком много, но есть ещё и несколько категорий, которые ты выбираешь каждый месяц с кэшбеком повышенным (5%).

Ну и плюс есть товары от партнёров, где процент достигает 30.

А порой некоторые товары так и вовсе можно купить с кэшбеком 70, а то и 100%. Я несколько раз уже приобретала такие товары. Причем не просто рандомные, а нужные мне. Например в конце прошлого года такая акция была на творожок.

И вот как только я завела карту, то сразу же открыла вклад. Дело в том, что у Т-Банка есть возможность сделать обслуживание карты бесплатным несколькими способами: подключить подписку pro или хранить на карте/вкладе 50 тысяч рублей минимум.

Я решила открыть вклад, так как это наиболее выгодный вариант. Во-первых за обслуживание платить не придется (хотя оно не такое уж и дорогое, но все же). А во-вторых, небольшой ежемесячный доход в виде процентов лишним тоже не будет.

Перед тем как открыть вклад можно выбрать желаемый срок, который начинается от двух месяцев и до года.

У меня ребенок как раз выбрал вклад на год, причем ещё и с начислением ежемесячных процентов на вклад. Ему хорошо, деньги не нужны. А мне вот больше подходят вклады с маленьким сроком и с процентами на карту.

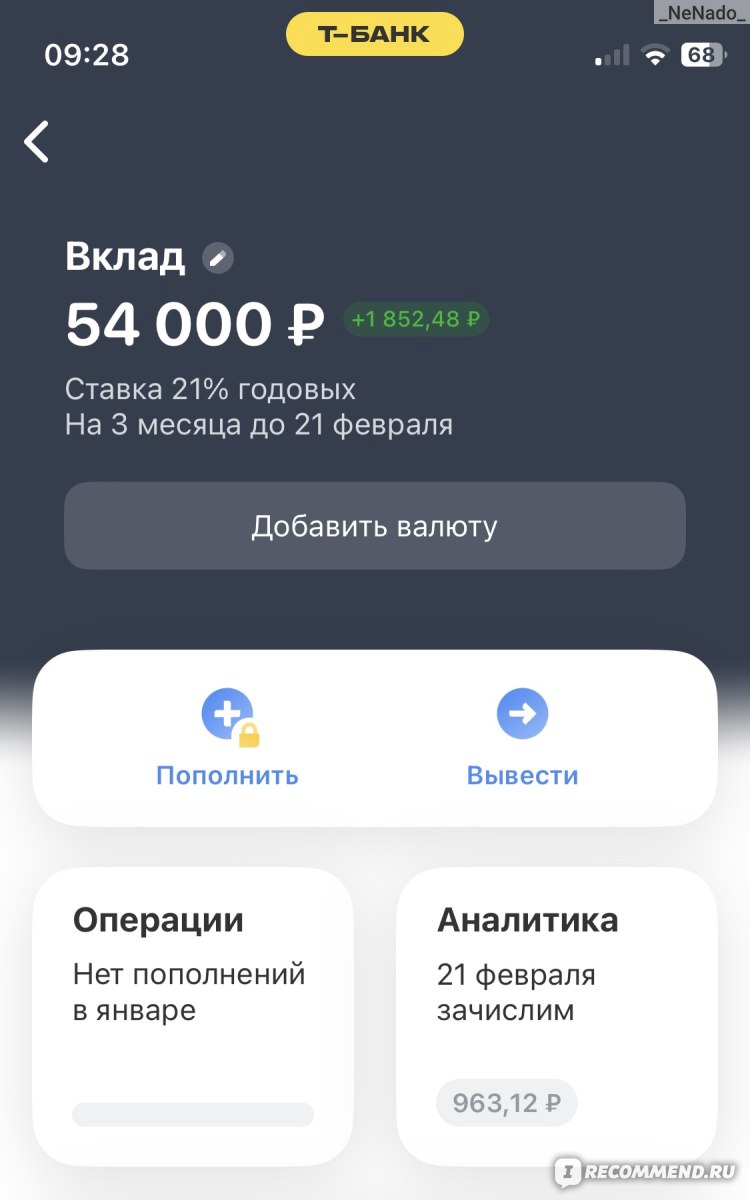

Именно такой я выбрала несколько месяцев назад, когда он был ещё без понижения ставки – 21%.

Вклад Т-Банк (бывш. Тинькофф)

Вообще, очень удобно, что перед тем как открыть вклад на определенный срок, можно посмотреть проценты, которые будут выплачиваться, а также увидеть всю сумму, которая у вас будет в конце срока.

Вклад Т-Банк (бывш. Тинькофф)

Вклад Т-Банк (бывш. Тинькофф)

В общем я выбрала срок на несколько месяцев, так как все же сейчас рекомендуется делать вклады на небольшие сроки. Также запретила пролонгацию, а вот начисление процентов сделала на карту.

Вклад Т-Банк (бывш. Тинькофф)

Влад пополнять можно первые 30 дней, потом уже нет.

Я пополнила всего лишь на несколько тысяч и решила пока остановиться.

Вклад Т-Банк (бывш. Тинькофф)

У вклада есть функция копи вместе с близкими, но мне это не очень нравится. Хочется единолично распоряжаться этой суммой вклада.

Вклад Т-Банк (бывш. Тинькофф)

Поэтому я никого, конечно же, не добавляла.

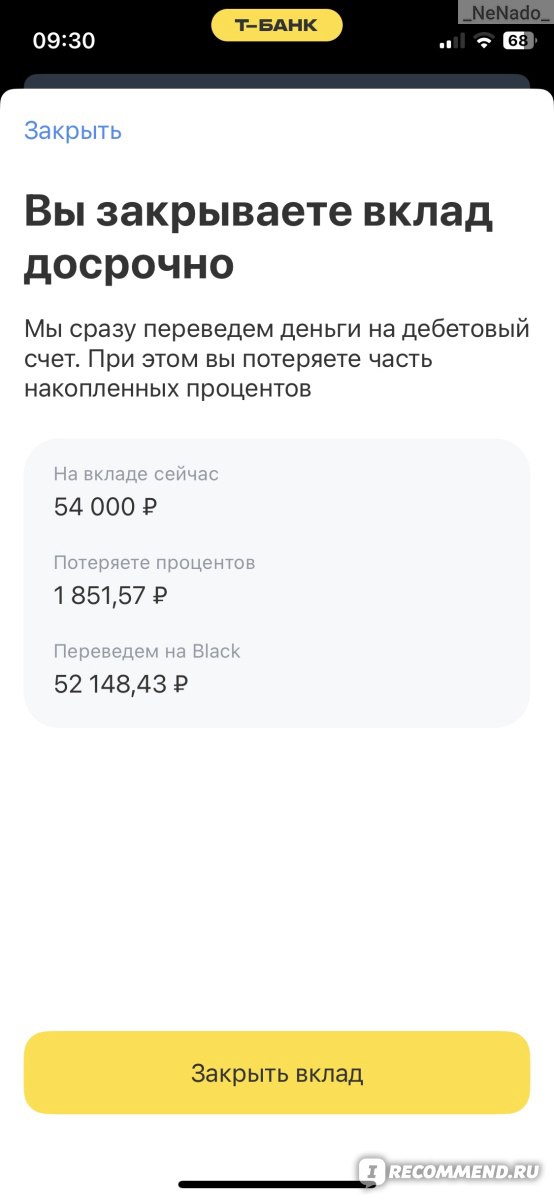

При досрочном закрытии вклада, проценты, естественно, отбираются.

Вклад Т-Банк (бывш. Тинькофф)

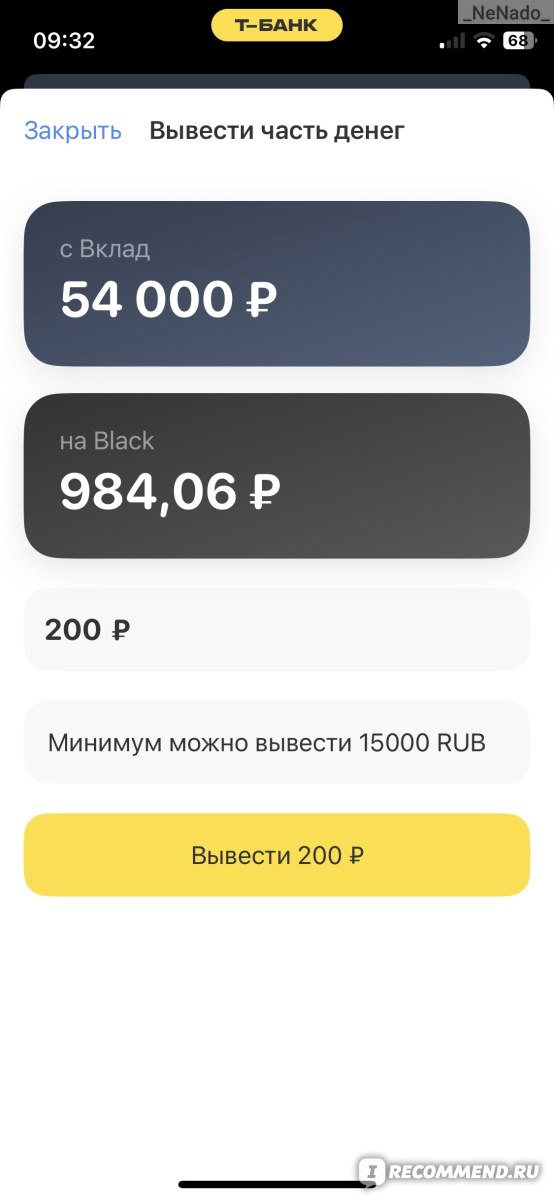

Можно снять часть суммы, но это тоже с потерей определенной части финансов.

Вклад Т-Банк (бывш. Тинькофф)

Теперь, что касается выплаты процентов. С этим все хорошо. В назначенный срок раз в месяц они приходят на карту.

Вклад Т-Банк (бывш. Тинькофф)

Так сказать, пустячок, но приятно. Сначала я думала, что как только у меня в феврале закончится этот вклад, то я на срок побольше или на такой же закину сумму покрупнее, чтобы ежемесячно иметь небольшой пассивный доход.

Однако с таким изменением в худшую сторону процентной ставки я уже передумала это делать.

К сожалению на маленькие сроки недавно банк понизил процентную ставку. Самая максимальная – 19,7 % осталась только на год. И это очень жаль, конечно же, так как в других банках ставки достигают 20% и выше.

Скорее всего оставлю на вкладе только полтинник для того, чтобы не платить за карту и все. Вклад лучше буду держать там, где пока максимальные ставки на небольшие периоды, например на Яндексе.

Ну или если Т-Банк одумается и снова повысит ставку к концу закрытия моего первого вклада, то останусь на нем.

В целом же меня вклад устраивает. Очень просто его открывать самостоятельно через мобильное приложение. Сразу видно все плюсы и минусы, то есть все условия. Видно конечную сумму, которая у тебя будет к моменту завершения срока вклада. Если бы не понижалась ставка, то, вообще было бы идеально. А так пока помогает экономить на оплате карты и даёт небольшой ежемесячный бонус.

По любому вопросу, касаемо вклада всегда можно пообщаться с технической поддержкой, которая отвечает быстро и оперативно. С этим у банка тоже все замечательно.

В целом для себя я пока не решила, что лучше – зафиксировать максимальную ставку на длительный срок, как это сделал ребенок или же пользоваться вкладами на два-три месяца, как рекомендуют финансисты.

Скорее всего более безопасны именно краткосрочные вклады, мало ли что может случиться. А вы как думаете?

Принимаем решения об изменении ставок по вкладам в соответствии с рыночными условиями. У нас есть выгодные непополняемые вклады сроком на 3-12 месяцев и другие вклады от года. Если открыть их с капитализацией, они тоже принесут неплохую доходность.

Рады сотрудничеству! Благодарим за развернутый отзыв и твердую четверку!

фото")