фото")

Опубликовано 17 Август, 2021 - 15:13

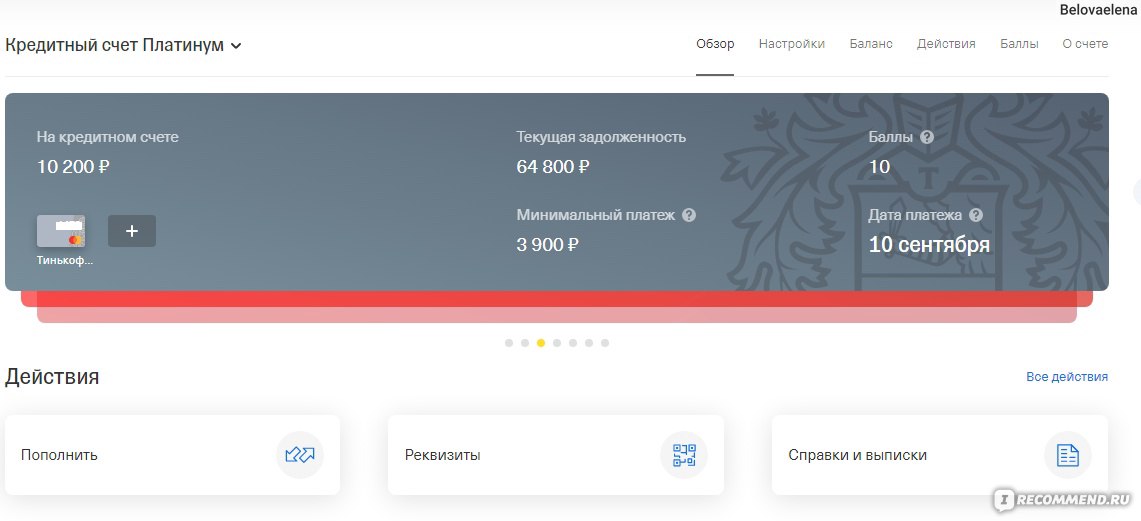

Хитрая карта с маленьким льготным периодом и фиксированной датой. Акция от банка: при заказе карты по ссылке бесплатное обслуживание навсегда! Карта полезна для тех у кого нет кредитной истории!

- Опыт использования:полгода или более

Достоинства

- Возможность погасить кредит в стороннем банке

- Кэшбэк

Недостатки

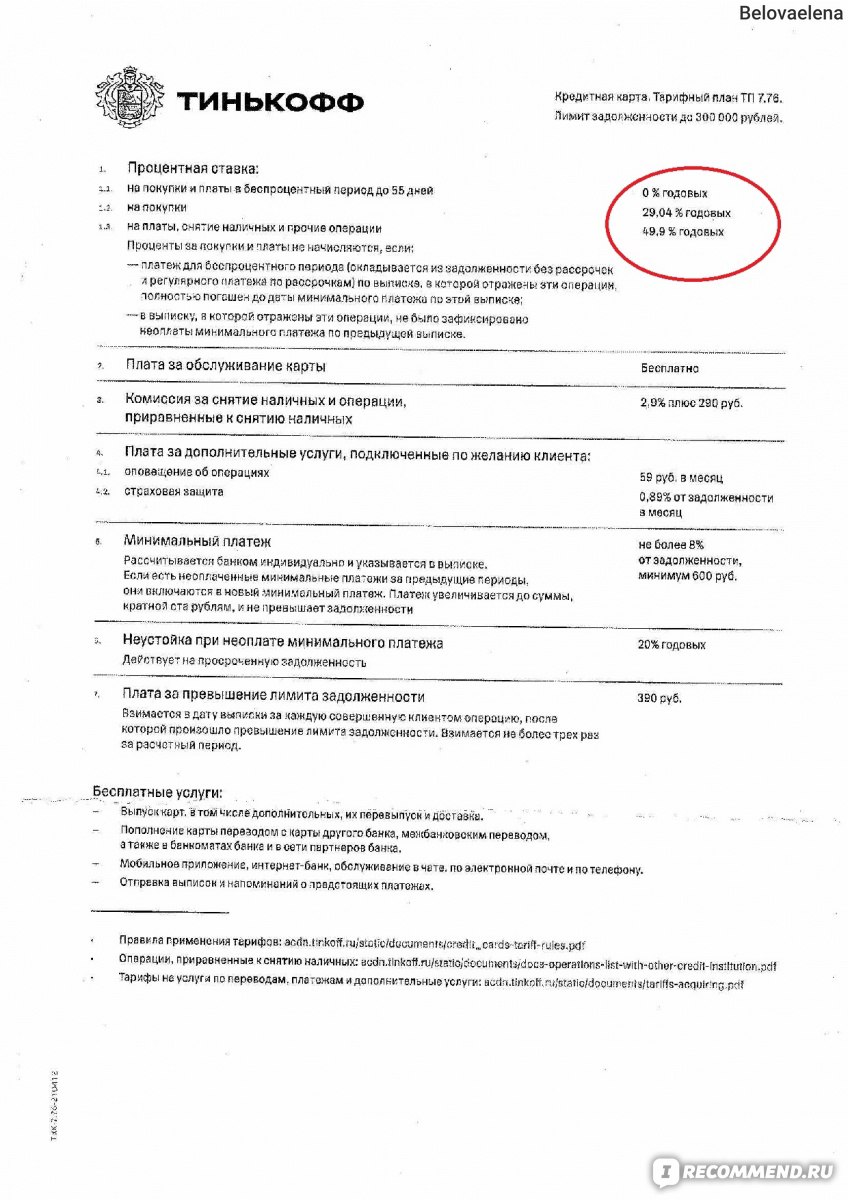

- Высокая процентная ставка

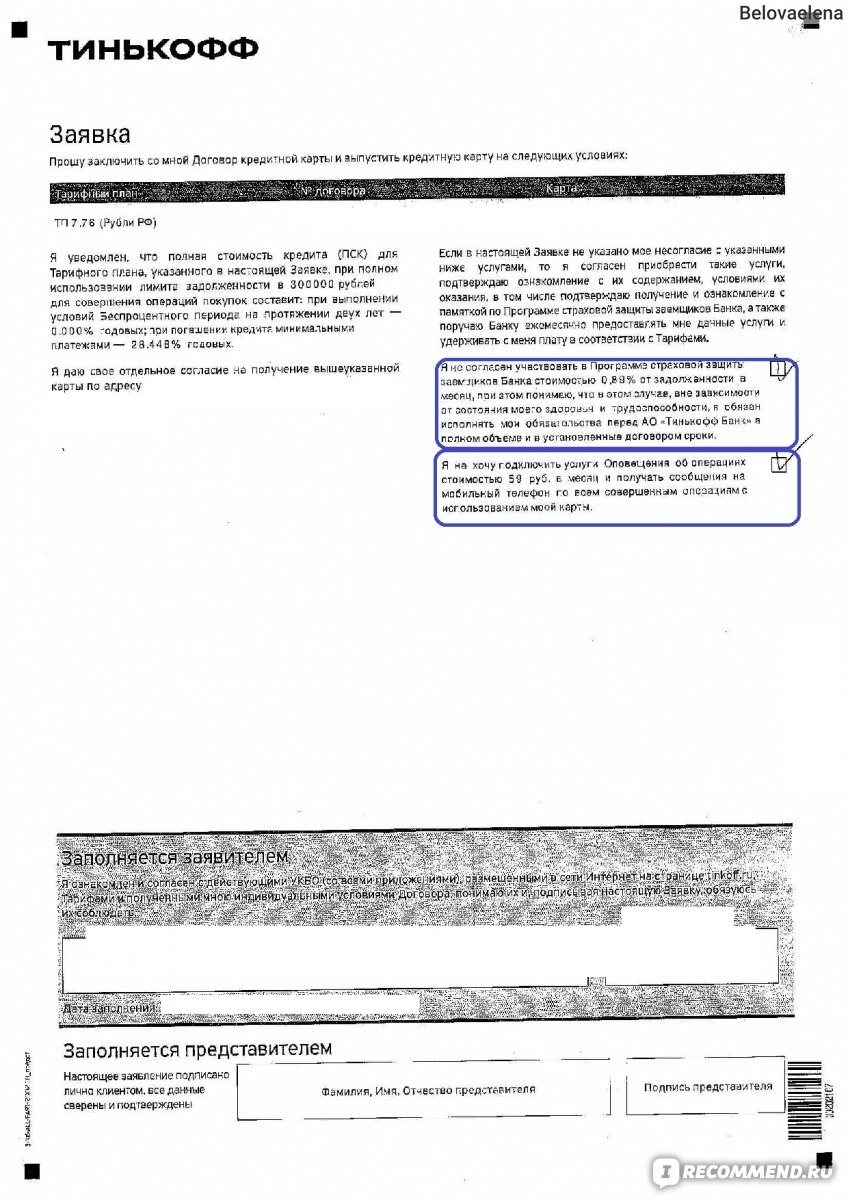

- Комиссия за снятие наличных

- Короткий льготный период

- Много невыгодных нюансов

- Фиксированная расчетная дата

Belovaelenaрекомендует

Comments.

Все комментарии

Карта полезная, но долги затягивают) Не беру кредиты совсем за исключением ипотеки)

Я наоборот, ярый противник ипотеки, в два раза больше отдавать, ну если только другого выхода нет. Мне удавалось покупать квартиры накопив немного, добавив небольшой кредит без всяких страховок и переплат, и кредитки очень выручают. Главное во время закрывать. Приходится контролировать себя, что бы долги не затянули).

с этими картами и банками вообще надо ухо востро держать

Получается, не очень выгодная карта.

Специально такие неочевидные правила устанавливают, чтобы запутать. Знают, что один из десяти человек станет разбираться, а остальные просто заплатят%%%%%

Согласна сВами, с кредитками надо быть ну очень аккуратными и тогда они будут выгодны.

Допустим Вы погасили кредитку в другом банке 100 тысяч и у Вас пошел отсчет 120 дней. Если Вы делаете покупку на пример на 5 тыс.руб, то на неё льготный период будет всего 55 дней. То есть Вам надо закрыть эту покупку за 55 дней. Но не тут то было. Вы внесете сумму 5 тыс. руб, а банк в первую очередь гасит сумму, которую Вы перевели в другой банк, а покупка не гасится. Следовательно Вам нужно будет за 55 дней погасить все 105 тысяч и только тогда Вы не заплатите %.Вот эо они конечно прикольно придумали 😁 многие попадаются я думаю...

Лучше вообще кредиты не брать, тем более кредитные карты. Тинькофф-вообще грабительский банк.

Да уж... банки, как обычно хитрят... то-то знакомый мужа хотел посодействовать в оформлении ему такой карты... очень рьяно... ему бы денежка перепала, о которой он мужу не сказал... к слову, муж не поддался и молодец)

А здесь все же про Тинькоф 😁

Но я уже давно решила, что с такой навязчивой рекламой - этот банк не для меня ❗

Но я уже давно решила, что с такой навязчивой рекламой - этот банк не для меня ❗

Честно говоря вообще не поняла этой карты.

Нужна была также для погашения долга в альфа-банке, ибо там уже срок закончился и начали капать проценты.

Хотела оформить карту на сумму в 57.000 рублей. Чтобы наверняка дали такую сумму, то поставила получаемый доход в районе 200.000 рублей.

Ок. Пришло уведомление, что карту одобрили. Была радостная, что наконец-то распрощаюсь с долгом, но нет. Кредитку одобрили всего на 5.000 рублей. 😐

И я просто сижу сейчас и не знаю, что делать.

Через 2 часа приедет представитель с этой картой, а мне она с такой суммой и не нужна вовсе.

Прям разочаровали, честно говоря.

Нужна была также для погашения долга в альфа-банке, ибо там уже срок закончился и начали капать проценты.

Хотела оформить карту на сумму в 57.000 рублей. Чтобы наверняка дали такую сумму, то поставила получаемый доход в районе 200.000 рублей.

Ок. Пришло уведомление, что карту одобрили. Была радостная, что наконец-то распрощаюсь с долгом, но нет. Кредитку одобрили всего на 5.000 рублей. 😐

И я просто сижу сейчас и не знаю, что делать.

Через 2 часа приедет представитель с этой картой, а мне она с такой суммой и не нужна вовсе.

Прям разочаровали, честно говоря.

Хорошая карта, читайте и мои отзывы об этом банке:

https://irecommend.ru/content/perekhvatila-na-nesk...

https://irecommend.ru/content/perekhvatila-na-nesk...

Зачем мне Ваши отзывы? Их совсем никто не читает? На счёт хорошая, у всех свое мнение. Есть и лучше.

Другие отзывы

Смотрите также