У меня иногда складывается впечатление, что люди в большинстве своем дико бояться кредиток, имея при этом по 2-3 кредита на немалую сумму. Абсурд какой-то. Я поэтому хочу рассказать сейчас, почему не надо бояться кредитных карт и почему они намного лучше и удобнее потребительских кредитов. В частности речь пойдет о Тинькофф, которая имеет массу преимуществ перед остальными.

Я заказывала эту карту, потому что катастрофически не хватало денег до зарплаты. У меня есть еще Сбер-кредитка, но она на отпуск. Я ее весь год пополняю. На текущие расходы решила оформить еще одну и выбрала Тинькофф. Выбрала, потому что у многих знакомых есть эта карта и все довольны. А если и недовольны, то я об этом не слышала. Значит и проблемы - сущие пустяки.

В чем в первую очередь преимущество кредитной карты? Почему не надо бояться тратить с нее деньги?

Вот представьте, вы "сели на мель" за три до зарплаты. И? Идти брать в долг? Я тоже раньше так делала, а с зарплаты отдавала. Но брать в долг очень неприятно, по крайней мере мне. Гораздо удобнее ведь "занять" с кредитки, а потом отдать ей. И идти не надо, и просить. Если не занимать много, то без процентов обойдется, а если срочно и много, то и переплатить не жалко. Процент у Тинькофф щадящий, хотя тут кому как повезет.

У меня 25,2%, а у моих знакомых больше 30. По какому принципу это рассчитывается я не знаю.

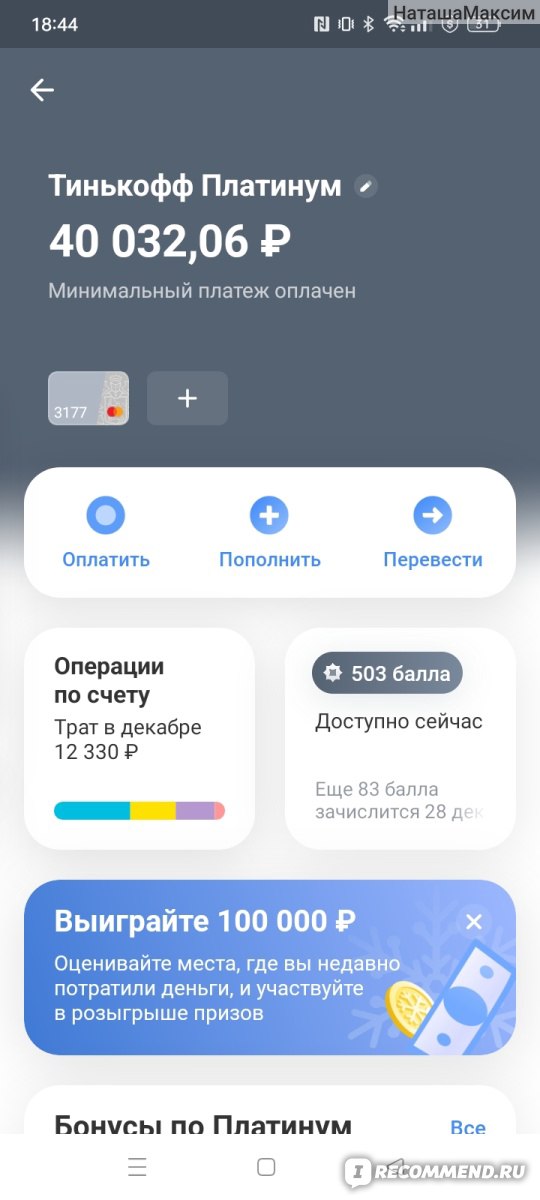

Опять же кредитный лимит. Это совершенная загадка. Его не знает никто. По какому принципу он рассчитывается я тоже не поняла. Мне дали первоначально 32000. Мало, но меня устроило вполне. А моей коллеге на работе выдали на 180 тыс. При этом зарплата у нее не намного выше. Многие думают, что кредитный лимит зависит от кредитной истории и официальной зарплаты. Но это не так. У меня идеальная кредитная история и постоянная работа. А мой знакомый, который всю жизнь работает "вчерную" и имеет просрочки по кредитам имеет в Тинькофф лимит в 200 тыс. Так-то вот...

Ну ладно. Перейдем к кредитке. Здесь есть бонус в 1%. Но имейте в виду, что он начисляется только на сумму, кратную 100. То есть, потратив 100 рублей, вы получите 1 бонус и потратив 199 рублей, получите все тот же 1 бонус. Чтобы получить 2, надо потратить 200.

Списать бонусы можно за кафе, столовые и рестораны или за билеты на поезд. Компенсировать 100% трат. Я эту функцию в отпуске использую. Поел на 600 рублей, расплатился кредиткой и тут же вернул деньги обратно на карту. Вот думаю набрать побольше...

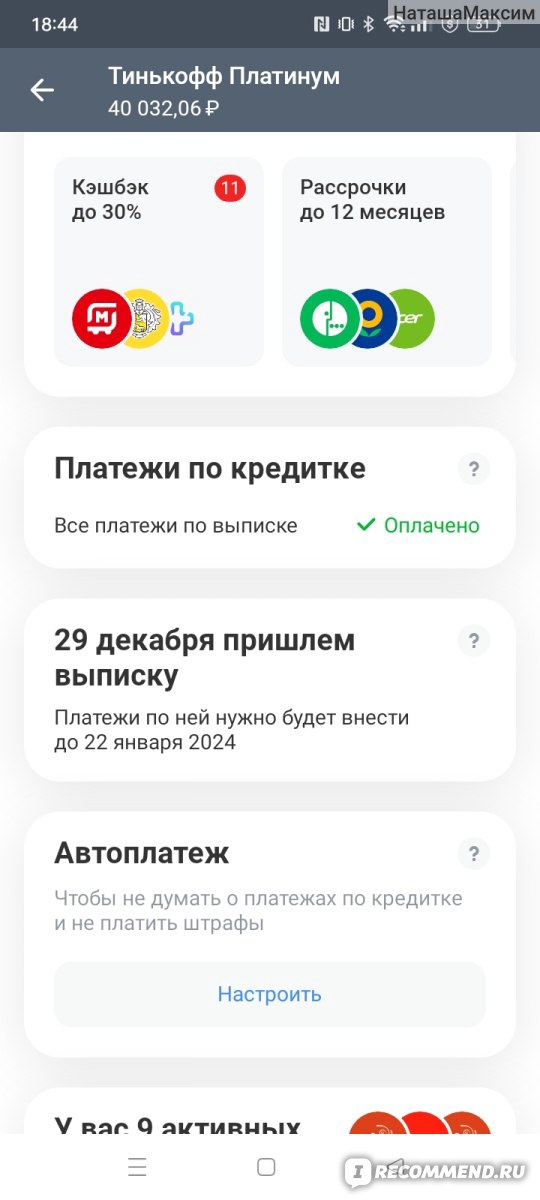

Крупные покупки можно оформлять в рассрочку. Но за услуги банка надо платить. Немного. У меня рассрочки почти на 15 тыс. Было и больше, когда цены росли, а зарплату не поднимали. Тогда я и борщ в кредит варила)

Но самое большое преимущество кредитки Тинькофф - это возможность перевода денег бесплатно. Без комиссии! То есть элементарно выводите на любую дебетовую карту и идете в банкомат. То же самое с погашением. Снял - вложил. Я вывожу из интернета, тут же автоматически компенсирую долг и могу тратить. Идеально!

Проценты плачу иногда, потому что зарплата маленькая. Но можно обойтись и без них, если с умом подойти к тратам и изучить все функции. Я например про бесплатный перевод только недавно узнала, теперь обхожусь без процентов.

Недавно мне увеличили кредитный лимит до 62 тыс. Чему я очень рада. Пригодятся. Это лучше, чем копить на что-то при нынешнем обесценивании денег.

Так что мой вам совет - оформляйте кредитные карты и живите в свое удовольствие. Потратите - отдадите, зато не надо считать каждую копейку. Да, я заметила, что люди, считающие копейки, дико гордятся тем, что не имеют кредитных карт. ХА-ХА. У меня долг больше 100 тыс по двум кредиткам и я счастлива. И в отпуск езжу, и покупки делаю, а главное - деньги есть всегда)

В общем, если решите оформить кредитную карту, то Тинькофф - годный вариант. У меня были с ним проблемы, но исключительно из-за моей некомпетентности. А техподдержка у них очень лояльная. Все проблемы решает в минуты. Супер!

Рекомендую.

фото")