Всем привет!

Год назад мы с мужем решились на ипотеку. В городке, где мы живём, физических представительств банков мало. Из тех, которые могли дать ипотеку только Укргазбанк и Приватбанк. В остальных банках требуют открывать зарплатную карту именно в их банке - это основное условие ипотеки.

Главным и определяющим в решении стало то, что Приват вроде как стабильный банк и ещё там не требовали наличия зарплатной карты именно в этом банке. А ведь это почти основное условие в других банках. Наверное, если вы получаете основную часть дохода именно в том банке, где вы берёте ипотеку, то банку так проще вас контролировать.

Сейчас мы платим ипотеку уже 11-й месяц. Решила написать отзыв на данный момент, так как информация за год будет актуальна тем, кто только собирается брать ипотеку.

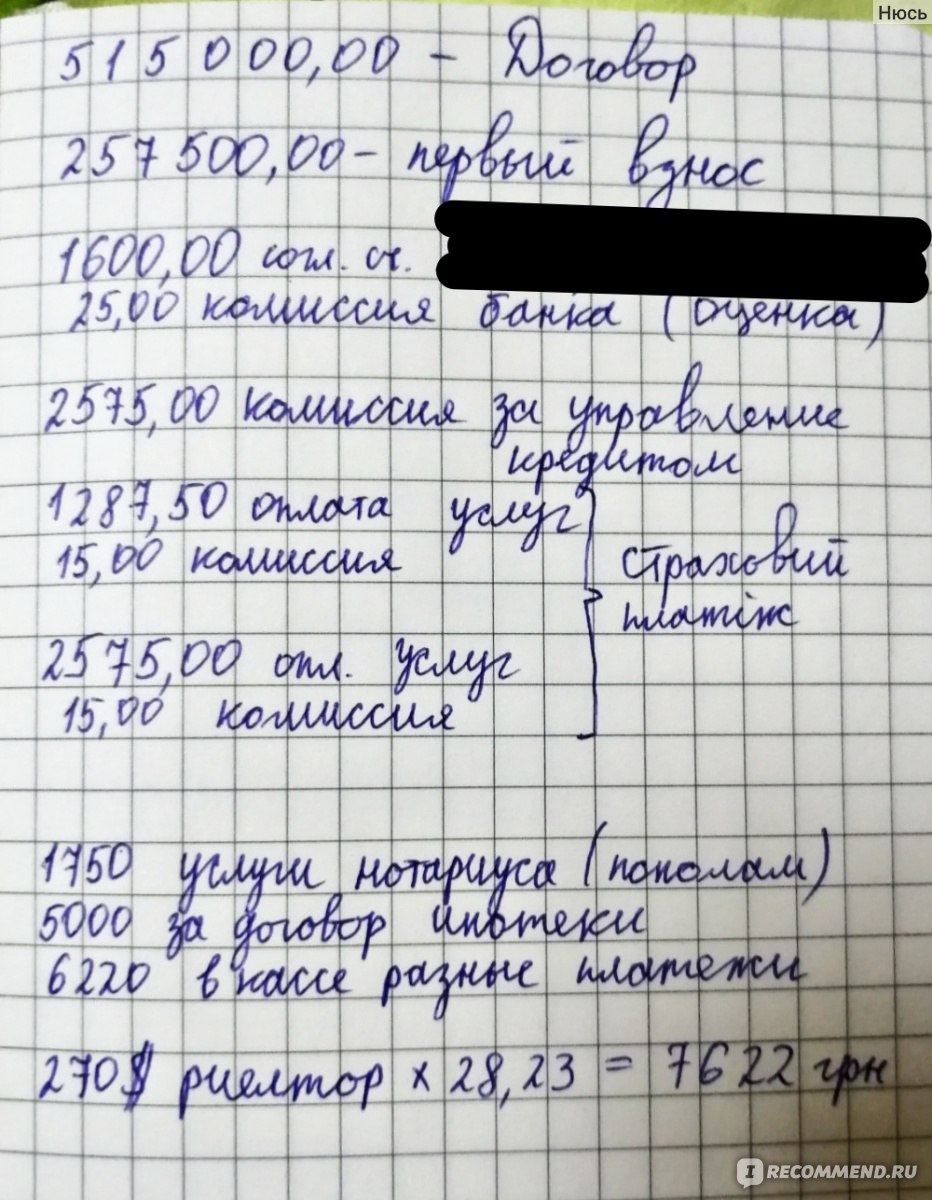

Главное, что я вам скажу: всегда нужно иметь дополнительные 500-1000 долларов в запасе от той суммы, на которую рассчитываете при оформлении. Я не шучу. Лучше пусть деньги эти останутся не тронутыми, чем будете бегать и в последний момент занимать у кого-то. Разные дополнительные платежи, страховки и т.д. - вот вся прелесть оформления ипотеки в банке.

Я сама по профессии бухгалтер и вела довольно щепетильные записи о всех наших расходах.

Что нужно для получения ипотеки в Привате?

1) Иметь стабильный доход. Мы подавали справку о доходах мужа и мою. Доход может быть и небольшим, но он должен быть именно стабильным.

2) Согласие продавца квартиры на оформление продажи квартиры через банк.

Мы брали квартиру на вторичном рынке. И оказалось большой проблемой купить квартиру в ипотеку. Примерно из 4 выбранных нами квартир двое владельцев наотрез отказывались слушать об ипотеке. Хотя для продавца там просто немного неудобно получение денег, а в целом он ничего не теряет.

Подробнее о сделке

Так как в Украине практически все продавцы квартир хотят получить сумму в долларах, а не гривнах, то вот тут-то и начинаются нюансы.

Вот смотрите: у нас сумма покупки была 18 тыс долларов. Но в банке ипотеку мы берём в гривнах и сумму указываем в гривнах.

В этом обмене валют и вся проблема.

Обычно все хранят деньги в долларах и продавцу оплачивают сразу в долларах. А тут пришлось свои кровно заработанные деньги и отложенные в долларах переводить в гривны. У нас была ровно половина нужной для покупки квартиры сумма. То есть, из 18 тыс. - 9 тыс.

Порядок действий:1) Идём меняем доллары в гривны.

2) Заключаем сделку у нотариуса.

3) Идём в банк платить в кассу сумму первого взноса по ипотеке - это наши 9 тыс долларов, но в гривнах!

4) Получаем все необходимые документы и чеки в банке.

5) Потом в банке нам выдают всю сумму - 18 тыс. долл., но в гривнах!

6) Мы не меняли сразу деньги в банке, а поехали в ломбард - так выгоднее. После обмена отдаём деньги продавцу при нотариусе.

7) Продавец подписывает бумаги о том, что получил всю сумму на руки.

В чём минус: мы теряем на обмене валют деньги. Вот эти обмены туда-сюда съедают 200-500 долларов на больших суммах. А курс доллара за день может сильно поменяться. Поэтому нужно делать всё быстро и в течении одного дня желательно, чтобы не пострадать от колебания валют.

Погашение ипотечного кредита

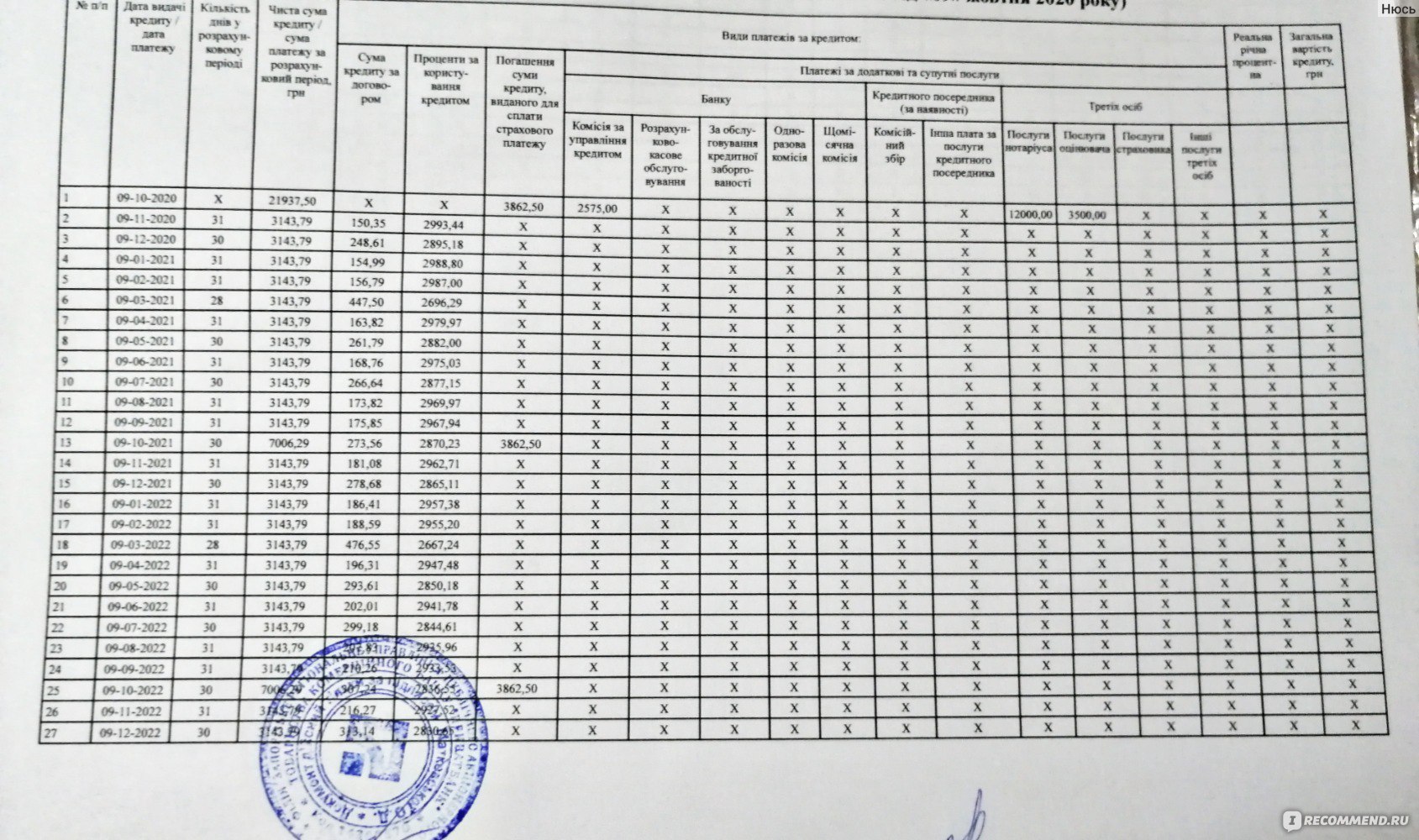

Примерный график погашения вы сами можете посмотреть в ипотечном калькуляторе онлайн на сайте Привата. У меня он совпал полностью с тем, который нам выдали в итоге на руки.

Напрягает тот факт, что мы обязаны раз в год платить нехилую сумму страховки. От неё отказаться невозможно.

И вместо обычных 3143,79 в месяц мы каждый октябрь должны оплачивать 7006,29 вместе со страховками.

Хотя вы знаете, когда мы считали это всё, то понимали, что своё жильё по-любому выгоднее, даже в кредит. У нас съём 2-комнатной квартиры стоит от 3500 гривен. А за ипотеку мы платим 3143. Так зато за своё уже отдаёшь, а не в пустоту. Но это при наличии половины суммы квартиры при первом взносе. Чем меньше первый взнос - тем больше ежемесячный платёж.

Радует то, что если мы оплачиваем сумму больше, чем должны за месяц, то потом идёт перерасчёт кредита.

Так как в Привате ипотека по типу аннуитет, то есть мы платить должны строго 3143,79 каждый месяц - это фиксированная сумма. Но если мы платим больше, то сокращается срок выплаты. К примеру, мы брали ипотеку на 24 месяца, но платили не по 3 тыщи, а по 5 в течении года. То тогда нам пересчитывается автоматически срок погашения и мы должны уже будем платить не 20 лет, а 19.

Проверки

Приватбанк имеет право на то, чтобы отправлять к вам в квартиру проверяющих. Обычно это один человек. Он проверяет не испортили ли мы имущество и не уменьшилась ли стоимость квартиры.

Покупали мы квартиру на вторичном рынке и её состояние было плохим. До нас тут жила бабуля, сами понимаете какой примерно был вид квартиры.

Мы сразу после заключения сделки начали ремонт. Муж хотел сделать тут буквально переворот со сносом стенок и т.д. Но я вычитала в договоре пункт, что мы не имеем права без одобрения банка менять планировку квартиры. Там целая процедура по узакониваю этого дела. Если в своей собственной квартире в принципе вы можете снести любую стену, кроме несущей, а узаконить это дело только в случае продажи, то с ипотекой этого не выйдет.

И не слушайте тех, кто вам скажет, что никто вас проверять не будет. Ещё и года не прошло с оформления ипотеки, как к нам заявился проверяющий.

Этот работник банка должен сфотографироваться с владельцем на входе в квартиру с привязкой геолокации к фотографии! Потом он фотографирует каждую комнату в квартире. Это всё вносится в отчёт. Кстати, до покупки квартиры к нам не приходили и ничего не фотографировали.

Вы знаете, и хоть даже сам проверяющий сказал, что делайте в квартире, что хотите, лишь бы платили всегда вовремя. НО в договоре есть пункт о том, что даже при неразрешённой перепланировке банк имеет право отозвать кредит, потребовать его полную выплату сразу, а в случае невыплаты и забрать квартиру. Так что уж извините, но все эти "успокаивальщики", которые говорят, что "да пофиг на всё, лишь бы вы платили", они просто не брали сами в кредит ничего на 20 лет. Если банк захочет потребовать с вас деньги сразу, он как раз сможет это сделать по пунктам договора, на которые вы забили болт. Я сама работаю в сфере финансов и знаю как можно зацепиться за пункты договоров.

Так что любую перепланировку нужно узаконить в архитектуре и жить спокойно, не бояться, что придут с проверкой и что-то найдут.

Минусы ипотеки Приватбанка

1) Вот эти вот проверки от банка. Я жила в съёмных квартирах 3 года и помню этот вечный стресс, когда к тебе приходят и смотрят как ты живёшь. Да, банк таким образом защищает свою собственность. Но складывается ощущение, что я так и живу на съёмной.

2) Прописка. А вот тут-то и наступает самая жесть! Мы попали в такую западню, что я даже не знаю как чётко объяснить, но постараюсь.

У нас семья из трёх человек:

- муж (на него оформлена ипотека и он является заёмщиком) - он прописан вместе с нашей дочкой (которая несовершеннолетняя) у своих родителей в городе, где мы и брали ипотеку.

- я прописана в другом городе у своих родителей.

И мы вот купили квартиру и надеялись все вместе наконец-то прописаться в своей квартире в одном городе.

Но банк не разрешает прописывать несовершеннолетних в ипотечную квартиру! На каждое наше действие по оформлению каких-то документов с квартирой мы должны брать разрешение от банка. В паспортном столе не пропишут никого в ипотечной квартире без разрешения банка.

Мало того, банк вообще отказывает в прописке в ипотечной квартире всем, кроме того, на кого оформлен кредит! Всё, только один человек может прописаться. В крайних случаях пропишут пару без детей. И то это вряд ли. Женщина может родить ребёнка, а он автоматом будет идти с ней в прописке. Банку такого риска не нужно.

Это же такой бред. 20 лет мой ребёнок должен быть прописан где-то, а не в нашей квартире. Да, сейчас прописка играет мало роли в принципе, но всё же прописаться где-то нужно найти. А если родственников нет? Где прописываться?

3) Дополнительные платежи в виде страховок.

От них отказаться невозможно. Если посчитать, сколько вы переплачиваете в итоге, то это получится внушительная сумма. Лучше гасить кредит заранее. Так вы сократите количество лет выплаты и соответственно количество раз, когда заплатите страховку.

4) Банк может повышать процент по кредиту.

В договоре указано, что банк может в зависимости от инфляции повышать (или понижать, что вряд ли) процент по кредиту каждый год.

Плюсы ипотеки:

1) Мне нравится принцип погашения кредита в Привате. Чем больше мы будем вносить ежемесячный платёж, тем быстрее закроем кредит. Есть просто такие банки, где всё равно люди обязаны платить все 20 лет, только сумма платежа будет уменьшаться.

Тут же не так: сумма платежа стабильна весь срок выплаты, но сам срок может сокращаться.

2) Простота оплаты и контроля. Мы платим ипотеку через Приват 24. Не нужно специально идти в банк и там платить. В Привате приходит электронная квитанция, её при желании всегда можно распечатать.

Там же в Приват 24 можно увидеть насколько сократилась сумма к погашению, если вы вносите больше сумму, чем должны. Заказать распечатку с изменённым графиком погашения можно в самом банке.

На самом деле, у многих просто нет выбора и они берут ипотеку. Если есть первоначальный капитал на первый взнос, то лучше всё же вложить эти деньги в ипотеку, чем тратить на съёмное жильё. Это моё личное мнение и я пока за год ипотеки его не поменяла.

Хотя мне не нравится это чувство ярма, которое будешь тянуть 20 лет. Хочется побыстрее от него избавиться, ведь теперь ипотека определяет даже выбор жизненного пути.

К примеру, захотите вы переехать в другой город. Если бы это была ваша квартира, то вселили бы в неё квартиросъёмщиков и всё. А тут нельзя. Может прийти проверяющий от банка. конечно, если вы находитесь в соседнем городе, то быстро приедете. А если чтобы оплатить ипотеку вы соберётесь поехать работать заграницу? Скорее всего в таком случае нужно будет уведомить об этом банк и даже взять у него разрешение на выезд.

Кстати, уведомлять нужно и о смене работы и о понижении уровня дохода. Это является обязательным и прописано в договоре.

Выводы: я не жалею, что мы оформили ипотеку в Привате. Сейчас у нас есть цель - сделать окончательно ремонт всей квартиры и начать погашать кредит по максимуму. Многие осуждают нас за это. Мол, нужно всё в ипотеку отдавать, а ремонт подождёт. Ну, тут уже личный выбор каждого. Хочется жить в нормальных условиях.