Чтобы не раздражать вас количеством текста, я разделила текст по частям, чтобы вы могли найти ответ на конкретный вопрос, если не хотите читать воду.

Меня очень веселят негативные отзывы о том, кого как обманули или развели или еще что-то)) А почему - поймете дальше. Так как такую карту действительно НЕ ВСЕМ стоит заводить.

Скажу сразу, если пользоваться этой картой с умом и рассчитывая свои возможности, то она действительно может стать выручалочкой и очень полезным вашим спутником по жизни, который не доставляет вам особых проблем! И, конечно же, если вы не слепо подписываете договор и откладываете его на полочку, не прочитав!

Зачем же я завела?

Копить деньги я не умею, поэтому решила завести эту карту. Ведь раз потратила кругленькую сумму на нужную мне вещь, то надо выплатить, никуда не денешься, и деньги автоматически вместо всякой ерунды идут на выплату долга за эту нужную вещь. Очень удобно! Правда, все равно трачу и на ерунду тоже, но это уже мои проблемы)

Платежи, о которых вам надо сразу знать

Годовое обслуживание карты - 590 рублей. Взимается с первым же счетом-выпиской (см.ниже). И 59 рублей ежемесячно за пользование SMS-банком. ЭТО ВСЕ! Если все внимательно изучите и прочитаете все условия. Немного же получается согласитесь? Учитывая, что это можно компенсировать. За каждого приведенного друга банк дарит на счет 700 с чем-то рублей! А также банк возвращает 1% со всех покупок на счет.

И еще, что очень важно. Снятие наличных - платное! 2,9% + 290 рублей! Но я предпочитаю все оплачивать картой.

Для начала краткий совет по использованию

Когда я заводила эту, я была уверена в своих возможностях гасить минимальный платеж вовремя, а также закрывать долг полностью до окончания беспроцентного периода. Так что хорошенько прочитайте все условия, обдумайте свои возможности, и тогда уже решайте нужна ли вам эта карта.

Основные две вещи, которые вы должны обдумать: сможете ли вы гасить минимальный платеж каждый месяц, и оплачивать долг полностью к концу беспроцентного периода. Вот мой главный совет. А подробнее об этих условиях я опишу ниже.

Беспроцентный период - это период в 55 дней, когда вы можете абсолютно бесплатно воспользоваться деньгами банка, если погасите к концу долг полностью! Маленькая загвоздка в том, что эти 55 считаются не с того дня, когда была совершена первая покупка. Я сейчас объясню для тех, кто никогда не сталкивался с кредитными картами.

Как рассчитывается беспроцентный период?

Каждый месяц банк делает по вашей карте счет-выписку в определенное число каждого месяца. У меня это 25-ое число. Значит, мой беспроцентный период считается так: с 25-го числа месяца по 25-ое число следующего месяца + еще 25 дней.

Например, у вас, как и у меня, расчетный день 25-ое число и вы сделали первую покупку за беспроцентный период 2-го января. То есть отсчет начинается с 25 декабря! С 25 декабря по 25 января + 25 дней. То есть получается, что вы сделали покупку 2-го января, а выплатить долг полностью, чтобы не были начислены %, вы должны до 18-19 февраля! Получается, ваш беспроцентный период уменьшается примерно на 8 дней. (Разница между 25 декабря и 2 января)

Вот и вся загвоздка!

Если вы первую покупку совершите, например, 25 декабря или 25 января или 25-го числа любого другого месяца, то ваше период будет 55 дней, как и обещалось.

Все эти условия прописаны в договоре! Читайте внимательно, задавайте вопросы консультантам и все будет в порядке!

Минимальный платеж! Тоже важно!

Если вы хотите пользоваться деньгами банка бесплатно, то изучите и этот вопрос! Каждый месяц вы должны выплатить минимальный платеж по долгу. Там действительно немного. Минимум - 600 рублей. Или не более 8% по долгу. (Если вы, как и я, не любите все это считать и думать, то у банка существует очень удобное мобильное приложение, а также интернет-банк, где за вас все посчитано, сколько и когда вам стоит выплатить по минимальному платежу)

Почему это такой важный вопрос? Потому что за невыплату этот платежа идет штраф! И чтоб потом не писать, как банк дерет с вас деньги, просто изучите этот вопрос и выплачивайте вовремя, и никакого штрафа не будет.

Размер штрафа:

1-ый раз - 590 рублей

2-ой раз - 1% от задолженности + 590

3-ий и более раз - 2% от задолженности + 590 рублей

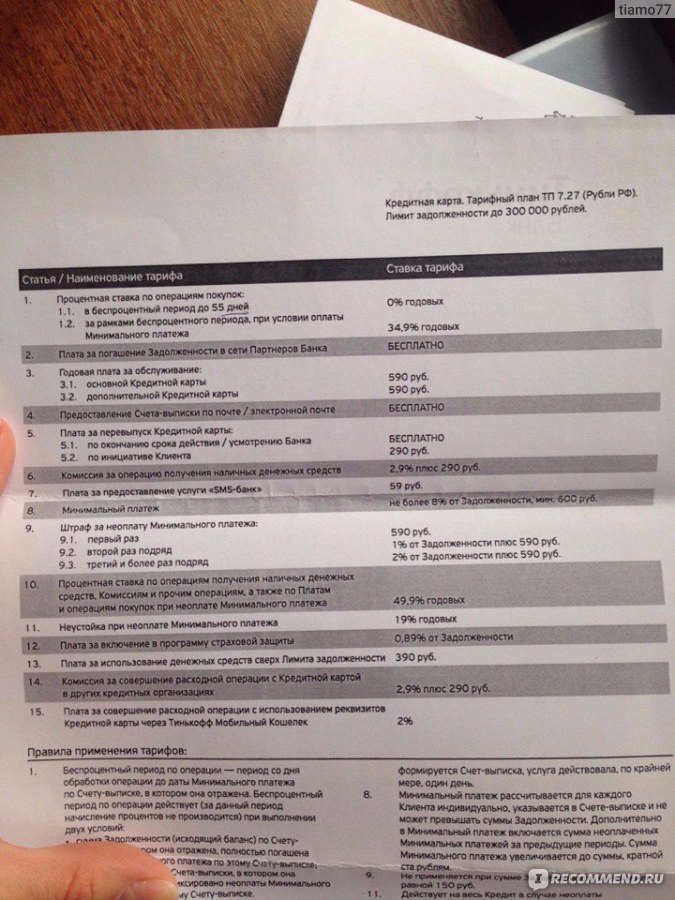

Прилагаю фотографии из договора, где описано, сколько за что берут. Не буду рассказывать про проценты по кредиту, потому что мы говорим о бесплатном пользовании, а если интересны проценты, то посмотрите в этой бумажке:

А также, банк предоставил пример пользования кредитом в 45000 рублей в течение года:

На этом, пожалуй, часть про годовые проценты закончена. Я планирую пользоваться только беспроцентным периодом.

Как проходит оформление карты?

Лично я оформляла карту по интернету. Я зашла на их сайт, заполнила анкету, через какое-то время мне перезвонили, а также позвонили на работу, папе (я оставила его номер как дополнительный), спросили его ли я дочь и так далее. И в этот же вечер одобрили мне кредитную карту на 45000, хотя запрашивала я всего 15000. Даже не знаю, хорошо это или плохо) Соблазн больше!

Карту банк доставляет бесплатно. Оставалось только договорить с курьером. Мне привезли ее прямо в университет, подписали договор, сфоткали меня, отдали карту и все, гуляй!

Ничего сложного, очень удобно, что никуда не надо ехать! 😊

Вот конвертик, в котором все документы. Так все условия расписаны, никаких скрытых условий!

Давайте подведем итоги!

1) Чтобы бесплатно пользоваться картой, следите за минимальным платежом и выплачивайте все до конца беспроцентного периода.

2) Не заводите карту, если вы неуверенны в своих финансах, чтобы потом не плакать из-за огромных переплат и процентов, так как проценты у банка и правда гигантские (вне беспроцентного периода, конечно же)

3) По любым вопросам обращайтесь к консультантам, это очень удобно и просто. Можете даже напрямую задавать, мол за что банк будет снимать у меня деньги и тд, вам все расскажут.

4) Если вы считаете, что банк вас обдурил, то это вы обдурили сами себя, не прочитав договор и не изучив внимательно все условия. Это уже ваши проблемы.

Всем спасибо за внимание! Надеюсь, кому-то было полезно! Вопросы можете оставлять в комментариях, на все отвечу!)

фото")