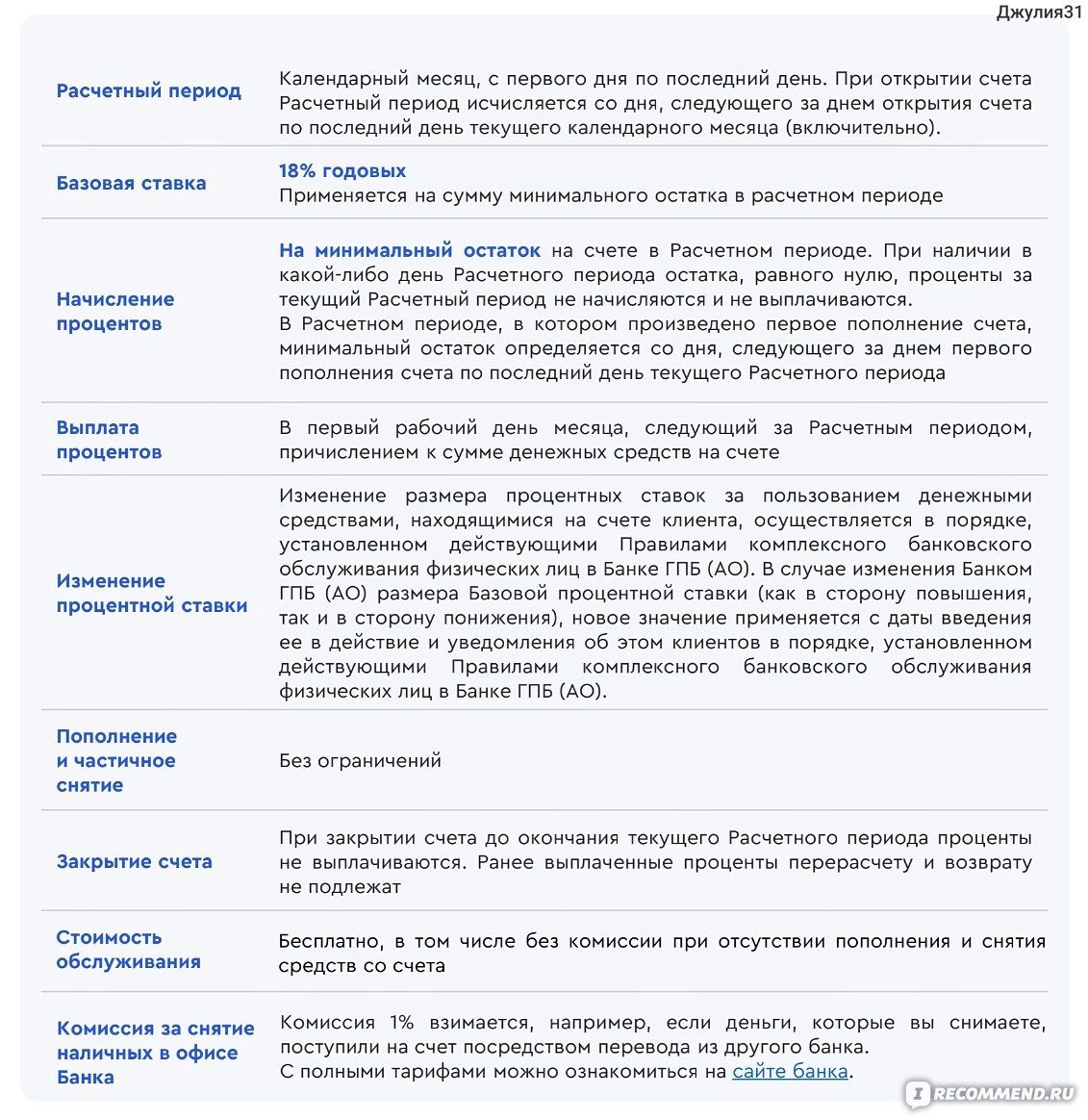

18% годовых с 03.11.24 (Ставка по НС повышается банком вслед за ростом КС ЦБ)

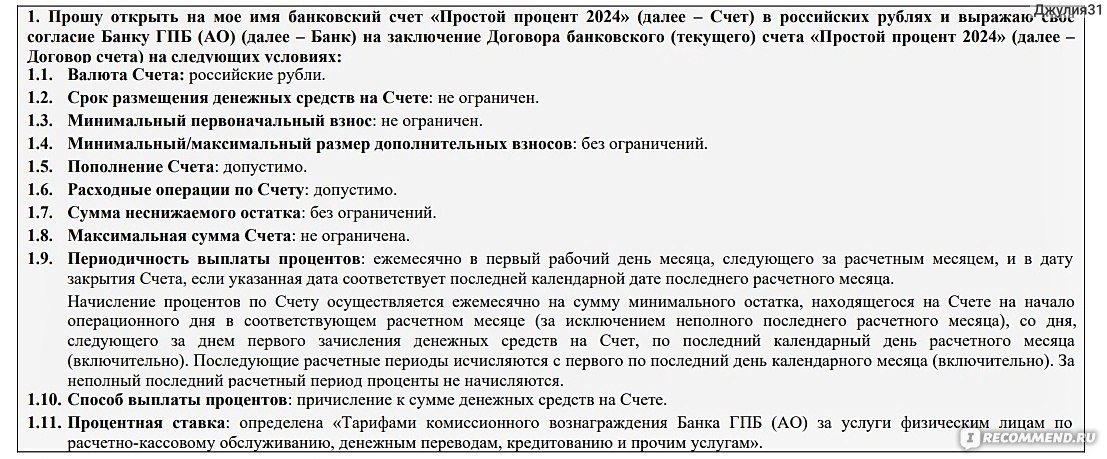

У Газпромбанк имеется 4 вида накопительных счетов. Продукты абсолютно РАЗНЫЕ по базовым условиям и доходности. Этот отзыв хочу посвятить самому безпроблемному в использовании варианту - Простой процент 2024 (начисление ежемесячного дохода на минимальный остаток средств на счёте).

ВАЖНО: Такой финансовый инструмент как накопительный счёт выгоден для вкладчиков, только в условиях постоянно растущей ставки рефинансирования. Почему так? Неоспоримое условие договора: Банк имеет право менять % по НС в одностороннем порядке (согласие и персональное уведомление клиента не требуется). До тех пор, пока присутствует рост ключевой ставки, происходит и увеличения % по любым банковским продуктам (хоть кредиты, хоть накопления). В случае изменения ситуации в стране в обратном направлении, более интересными инструментами для сохранения и накопления средств клиентов станут банковские продукты с фиксированной ставкой в течение конкретного периода (вклады).

🌿 Справочная информация о продукте (с официального сайта ГПБ):

Название накопительного счета - Простой процент 2024

Выплата процентов - ежемесячно 1-го числа

Капитализация - ежемесячно (по выбору клиента)

Начисление % - на минимальный остаток

Пополнение - возможно

Частичное снятие - возможно

Выплаченные ранее проценты - сохраняются

Открытие вклада online через банкомат, через интернет-банк или через мобильный банк

🌿 Отличия накопительного счета "Простой процент 2024"

Важная особенность финансового продукта - ОТСУТСТВИЕ каких-либо дополнительных условий для получения max процентной ставки. Размер % декларируется банком на конкретную дату и при изменении корректируется в ЛК клиента автоматически. Открытие НС с максимальным процентом доступно любому действующему клиенту, а не только новичкам. НЕТ надбавок для увеличения доходности.

Единственный недостаток НС - средне выгодный % размещения денег.

К примеру, на момент написания отзыва (начало ноября), в Газпромбанк возможны к открытию накопительные счета со следующими ставками (указываю максимум возможный для начисления): Ежедневный остаток - 22%, Минимальный остаток и Премиум - по 23%. На их фоне, "Простой процент 2024" кажется не особо выгодным, всего - 18%.

Однако, следует учитывать, что для получения max доходности в других НС, нужно либо подключать платные Привилегии за 399₽, либо не иметь счетов/вкладов более 91 дня, либо хранить в ГПБ сумму более 10 млн руб, либо делать оборот покупок свыше 10 000₽ в месяц и прочее... прочее... прочее... Простой процент ничего этого НЕ ТРЕБУЕТ.

Накопительный счёт "Простой процент" Газпромбанк (минимальный остаток). Условия и ставка на ноябрь 2024. Для лучшей читаемости информации - клацните по картинке

🌿 Про открытие и пополнение НС на минимальный остаток

Для рассматриваемого в отзыве НС, действуют общие правила размещения денег на счетах с расчетом доходности на минимальный остаток.

ДЛЯ НОВЫХ СЧЕТОВ: зачисление денег должно производится в день открытия накопительного счета. Проще всего сразу открывать НС на нужную сумму, указав источником поступления средств карту банка. Если открыть счёт одним числом, а денежные средства "загнать" следующей датой, то минимальный остаток для расчета доходности за месяц будет НУЛЕВЫМ.

ДЛЯ ДЕЙСТВУЮЩИХ СЧЕТОВ: сумма для расчета доходности фиксируется на 0 часов 00 минут 1-го числа расчетного месяца, т.е. пополнять НС нужно в последний день предшествующего периода. Если снять часть средств со счета, то новая уменьшенная сумма станет БАЗОЙ ДЛЯ РАСЧЕТА за весь месяц. Если пополнить НС новой суммой, то база для начисления % останется прежней, т.е. новые деньги будут храниться без начисления процентов.

Доход по НС начисляется ежемесячно. Деньги поступают на текущий НС 1-го числа месяца следующего за расчетным.

Заявление на открытие НС Газпромбанк. Базовые условия для "Простой процент 2024". Для лучшей читаемости информации - клацните по картинке

🌿 Кому будет выгоден Простой процент 2024?

НЕ любителям ЗАМОРАЧИВАТЬСЯ. В целом, ставка 18% годовых - это средняя "по палате" процентовка. Множество банков декларируют нечто аналогичное, но с более жёсткими условиями по размеру вкладываемой суммы или наличию требований к обороту покупок по "привязанной" к счету дебетовой карте. Рассматриваемый НС - это вариант БЕЗ УСЛОВИЙ и абсолютно ДЛЯ ВСЕХ, т.к. нет критерия "новичковости".

Для клиентов, у которых "зависли на руках" суммы менее 100 тыс.₽, т.е. по сути не значительные денежные средства, по которым нет понимания, потребуются ли деньги в ближайших периодах или нет. Любой НС на минимальный остаток менее выгоден, чем НС на ежедневный остаток. Но, в случае с Газпромбанк, ставки различаются слишком сильно. По мне, лучше вложить под 18% с возможностью снятия суммы и процентов в конце месяца, чем под 10% с возможностью снятия средств в любой день месяца. ИМХО.

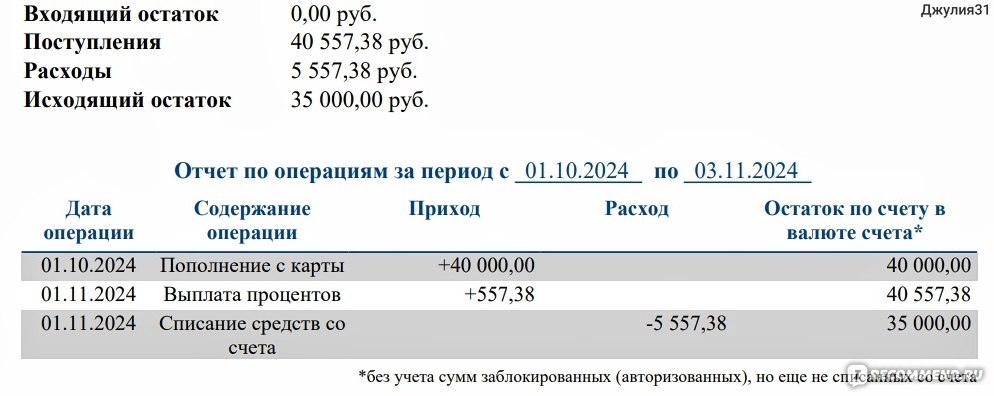

По причинам открытия не самого выгодного НС (из личного опыта): Простой процент 2024 открывала для запланированной к "отдаче" суммы в 40 000₽. Изначально, средства были предназначены для выплаты наемным работникам за ремонт нескольких секций забора. Сроки исполнения - сентябрь. К сожалению, нанятые "подрядчики" оказались не только криворукими, но и тихоходными. В согласованные сроки работа не была сделана, поэтому закинула "уже почти чужие" деньги на отдельный НС. Работу полностью, товарищи так и не сделали, поэтому средства остались отслёживаться в банке ещё на месяц. Полученные 500₽ дохода за октябрь, хоть и не перекрывают расстройства от дырок в заборе, но хотя бы немного "греют душу" от полученного на пустом месте "профита" 😀.

Накопительный счёт Простой процент Газпромбанк. Условия начисления %

🌿 Про наглядное отображение информации в личном кабинете

Абсолютно каждая операция по НС отражается в ЛК клиента.

Как это выглядит - см. скрин ниже:

Простой процент открывала 1 октября 2024 года. Сумма вложения - 40000₽. На момент открытия действовала ставка 17% годовых. Деньги "заводились" в день в день. В течение месяца движений по счету не было. Доход за октябрь зачислен банком 1 ноября. В день выплаты частично сняла нужные мне средства - 5000р и оставила "тело" счета с суммой 35000р. В начале ноября банк пересмотрел ставку по счету и % по НС в ЛК изменился автоматически на 18%.

Доходность НС Простой процент от Газпромбанк. Выписка по счету за октябрь (действующая ставка 17%)

🌿 Сводные потребительские характеристики продукта (тезисно):

Накопительный счёт от одного из системообразующих банков РФ;

Суммы хранимые на НС страхуются государством (до 1,4 млн руб);

Действительно ПРОСТОЙ процент ("чистая" ставка без доп условий);

Расчет дохода за месяц: начисление % на минимальный остаток;

Банк имеет право менять % за месяц в одностороннем порядке (!!!);

Выгодный инструмент накопления в период роста ключевой ставки;

С сентября по ноябрь, ГПБ 3 раза повышал % по НС - 16, 17 и 18%;

Открытие - любое число месяца (приветственных надбавок нет);

Условие пополнения нового НС: деньгами в день открытия (важно!!!);

Пополнение имеющегося НС: последний день предыдущего месяца;

Контроль min остатка за день - сумма на счёте на 0 часов 00 минут;

Начисление % - первого числа, месяца следующего за расчетным;

Закрытие НС без рисков - после зачисления процентов на счёт.

Накопительный счёт Простой процент. Ставка 18% действует с 03.11.24

РЕЗЮМЕ: Накопительный счёт Газпромбанк "Простой процент 2024" рекомендую к использованию с максимальной оценкой 5 звёзд (отлично). Достойный банковский продукт для тех, кто не склонен заморачиваться с выполнением дополнительных условий для получения максимальной доходности. Разумеется, среди предложений ГПБ имеются более выгодные варианты накопления, но для получения max ставки придется выполнить ряд не самых простых требований (по обороту покупок, размеру вкладываемой суммы, подключению платных привилегий, доступности приветственной надбавки и т.д). На фоне прочих, рассматриваемый в отзыве НС - это действительно ПРОСТОЙ накопительный счёт БЕЗ УСЛОВИЙ и абсолютно ДЛЯ ВСЕХ.