Недавно я рассказывала, как вложила деньги в Озон Банк и заработала на этом более 20000 р на приветственной ставке.

В сложившейся экономической ситуации, я решила выжать максимум из своих накоплений и вложить их в несколько разных банков, в зависимости от приветственных ставок.

Ранее я держала деньги только в Сбере, и в том числе, как бывший сотрудник, знала всю внутрянку (к слову, там все максимально прозрачно). Однако, столкнувшись с его конкурентами, я поняла, что утаивание условий на старте открытия, и другие сюрпризы - отнюдь не редкость. О них и рассказываю.

Почему ВТБ?

На момент открытия я уже была пассивным клиентом ВТБ банка, т.к. на работе нас обязывали заказать социальную карту области. Она то у меня и лежала мертвым грузом, без каких-либо транзакций. Я решила, что раз есть карта, будет проще вложить деньги именно в этот банк, к тому же, приветственная ставка была такой же высокой, как в Озон - 23%.

Но попытавшись зайти в онлайн-банк с прежними данными, мне выдало ошибку и были даны инструкции взять новый код доступа в банкомате. В банкомате же снова вышла ошибка и инструкция обратиться позже. Хорошо, что был рабочий день, и сотрудник мне подсказал, что данный код, оказывается, должен был прийти мне в смс, хотя нигде об этом не было сказано. Все это максимально странно и неорганизованно, но с несвоевременной доставкой информации я столкнулась еще не раз.

Открытие счета.

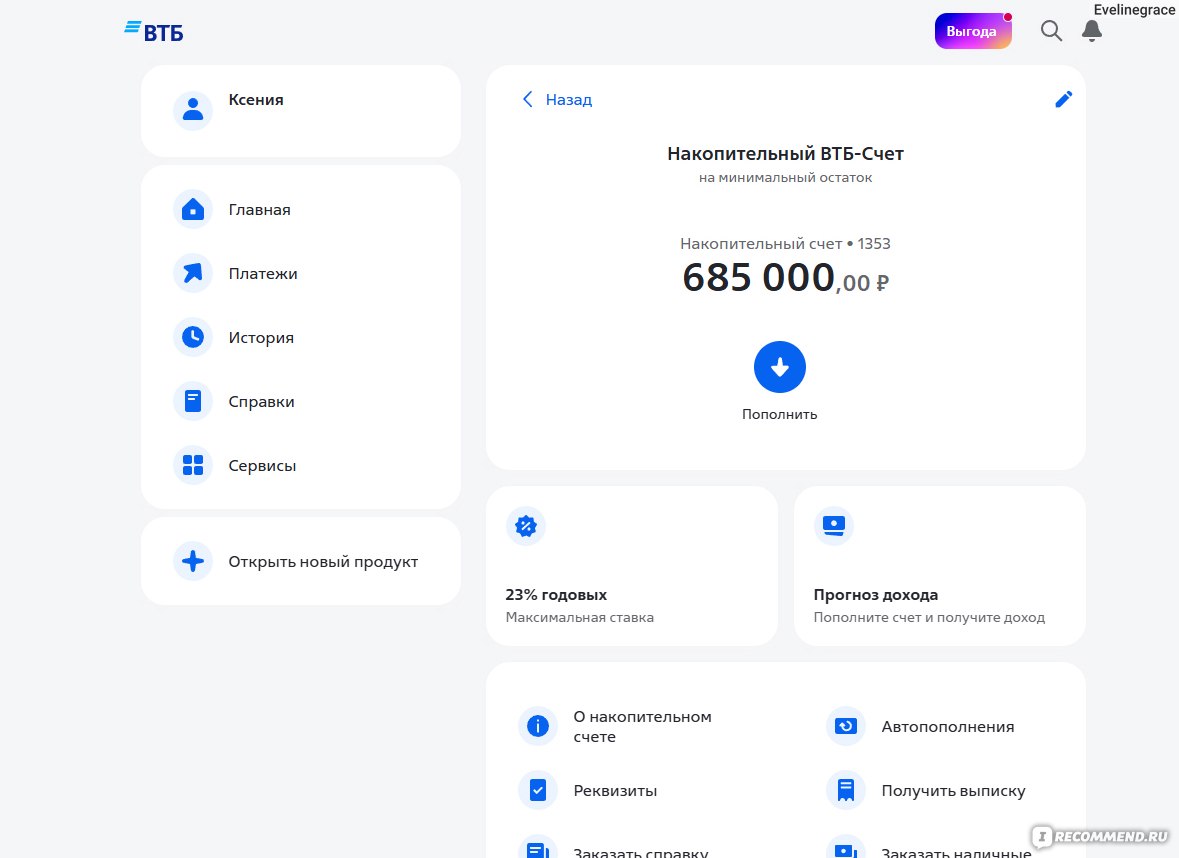

Накопительный ВТБ Счет

В превью к счету ничего подозрительного я не заметила, ставка 23% распространялась на первые три месяца, далее максимально можно было "добить" до 17% годовых, но меня это уже мало интересовало.

Накопительный ВТБ Счет

Далее мне предложили выбрать, как начислять проценты: на минимальный остаток или на ежедневный.

У меня стоит цель накопить, я вношу сумму, будучи уверенной, что не трону её в течение всего срока счета, поэтому выбрала минимальный остаток. На таких же условиях мои деньги лежат и в других банках.

Накопительный ВТБ Счет

Неприятности, с которыми я столкнулась.

У меня были определенные ожидания от конечной суммы, поэтому я немного добавила после вклада в Озон Банке, хотя думала добавлять только до круглого числа.

Делая несложные подсчеты, в конце трехмесячного срока мне должно было быть начислено примерно 39 000 р.

Реальность же вернула меня с небес на землю. В предварительном расчете я увидела, что в конце месяца я получу 0 рублей!

Я протерла глаза, и поняла, что конец первого месяца - это 30 апреля, а положила деньги я 10 апреля. Т.е. месяц, оказывается, начинается с первого числа, а не с того, когда я открыла счет и положила деньги. Но нигде при открытии меня не предупредили об этом, а подробные условия, как всегда, можно прочитать после открытия счета.

Я была не готова держать деньги более двух недель без процентов, и была сильно расстроена, что потеряла целый месяц хорошей ставки. Я позвонила на горячую линию, чтобы уточнить возможные варианты решения моей проблемы.

Мне было предложено открыть еще один накопительный счет, только на ежедневный остаток. Оказывается, в ВТБ можно иметь одновременно два накопительных счета, но только один с приветственной ставкой.

Я должна была перевести деньги на новый счет до 30 апреля, а когда придут деньги, сразу вернуть их на первый счет с процентами на минимальный остаток, чтобы оставшиеся два месяца получить 23%. На счете с ежедневным остатком мои деньги будут лежать под 10% годовых, т.к. никаких условий для повышенной ставки у меня нет.

Открыть новый счет сразу у меня не получилось, нужно было переподписать какой-то договор, который оператор должен был мне отправить через 10 минут. Мы договорились, что через это время мне перезвонят и помогут в подписании и открытии, но и через полчаса телефон молчал.

В итоге я сама снова зашла в онлайн-банк и все сделала, а на телефон пришло смс в течение следующего часа, что до меня не смогли дозвониться. Короче, странная ситуация, просто потянули мое время.

Кстати, в App Store нет приложение банка ВТБ, и приходится пользоваться браузерной версией, что совсем неудобно лично для меня.

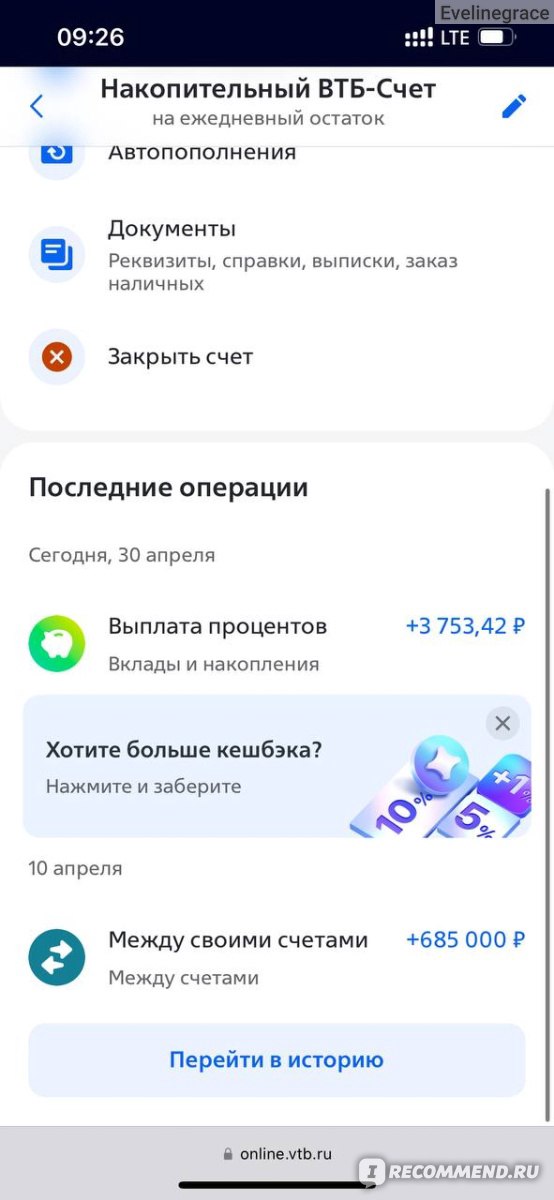

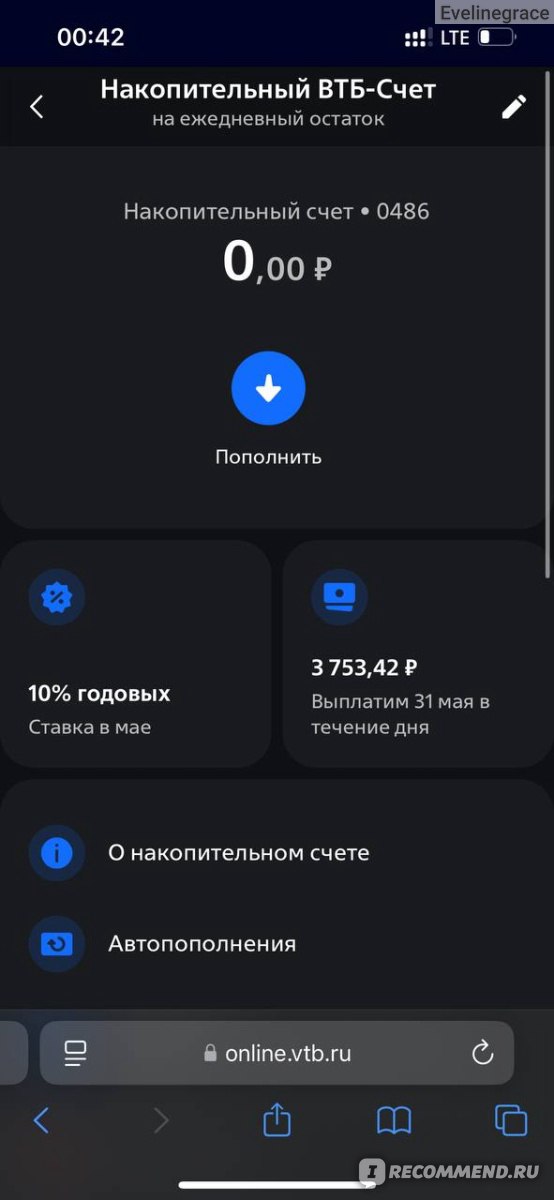

Итак, до 30 апреля я оставила деньги под ставкой 10%, в течение дня в последний день месяца мне начислили 3 700 р.

Накопительный ВТБ Счет

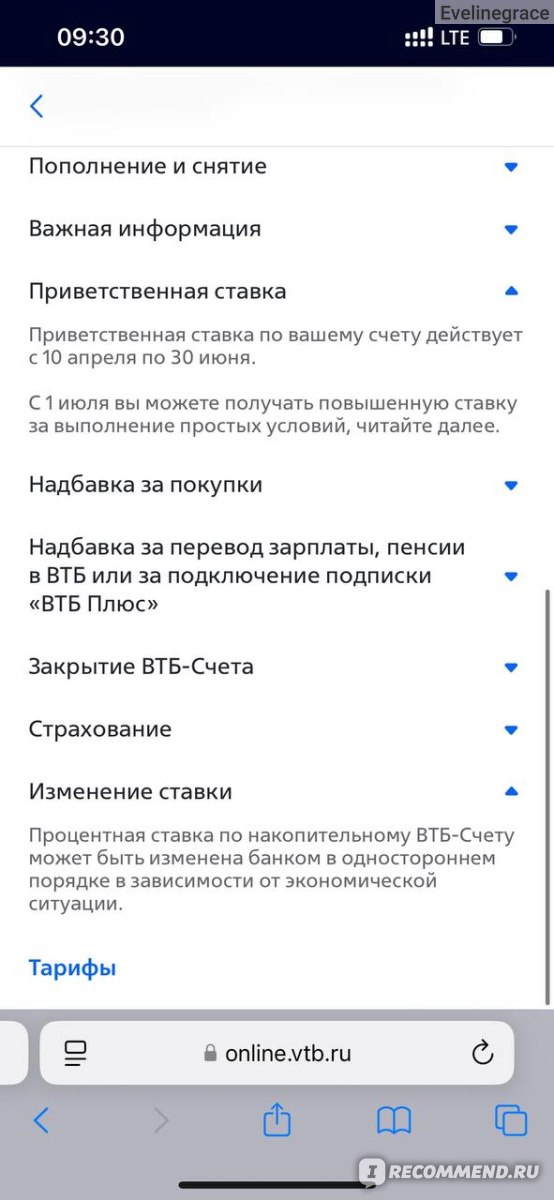

По запланированной схеме, я перевела средства на первый счет под 23% годовых, но оказывается, за эти дни ставка 23% превратилась в 19%.

Почему? Потому что банк может менять её в одностороннем порядке в зависимости от экономической ситуации.

Накопительный ВТБ Счет

Странно, по сей день тот же Озон предлагает ту же высокую ставку 23%, как и многие другие банки, а на ВТБ что-то повлияло.

Да, это было в условиях, но это стало для меня последней каплей, и я решила выводить деньги.

Накопительный ВТБ Счет

Впечатления от использования.

Впечатления от использования сервисов ВТБ поистине неоднозначные: с одной стороны тебе платят проценты в соответствии с условиями, а с другой стороны, будто держат за дураков, не посвящая в такие важные условия при знакомстве с продуктом.

Наверное, при открытии счетов у менеджера, таких проблем бы не возникло, но думаю, банку выгодны как раз такие онлайн пользователи.

Если бы я открывала счет не 10 апреля, а 29, например, то получила бы проценты за один день и потеряла целый месяц приветственной ставки, а сколько еще таких же клиентов.

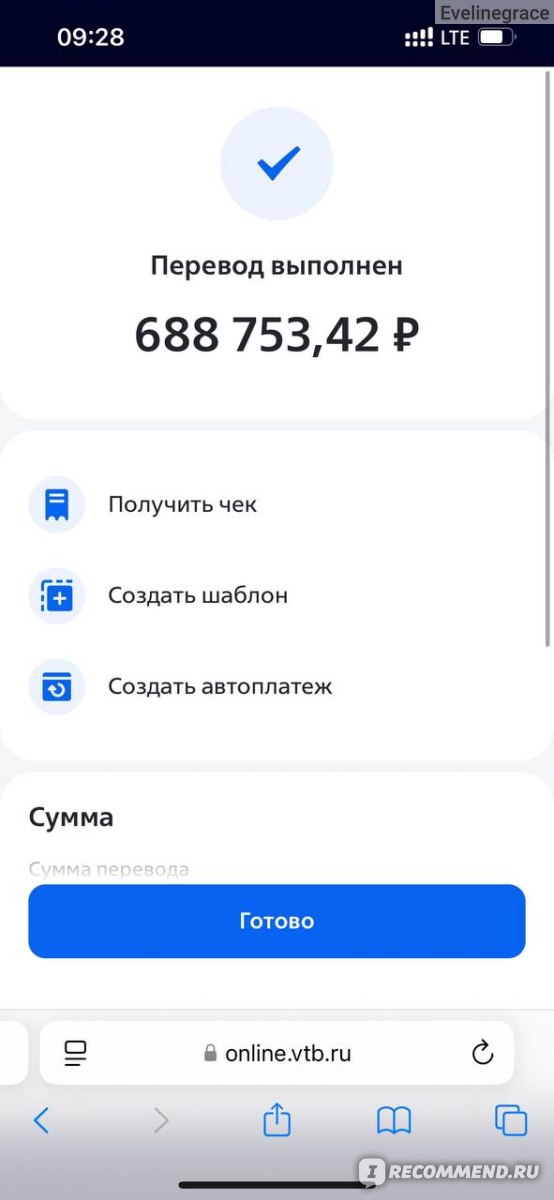

Что еще мне не понравилось в сервисах ВТБ, хоть речь в отзыве немного о другом, так это несвоевременное обновление информации на экране. Не знаю, связано ли это с тем, что я пользовалась браузерной версией, но при переводе денег на первый счет со ставкой в 19% 30 апреля, я обнаружила, что снова получу в конце месяца 0 рублей.

Накопительный ВТБ Счет

При том обратите внимание на время, на календаре уже было первое мая.

Я зашла во второй счет с процентами на ежедневный остаток, и обнаружила, что там с 0 рублей я получу 3700 в конце мая. Это, конечно, приятно, но я не согласна, что такие неточности могут быть в онлайн-банке второго по величине банка в России (прошу прощения за тавтологию).

Накопительный ВТБ Счет

Информация обновилась ровно в 1:00 - это 00:00 по Московскому времени. Но в целом, мне это уже было неважно.

Накопительный ВТБ Счет

Итоги.

Опираясь на свой короткий опыт использования накопительного счета в этом банке - я не могу порекомендовать его. Озон, в котором я хранила сбережения ранее - выигрывает по многим критериям.

У меня напрочь пропало желание переводить деньги и открывать в будущем другие счета. Теперь я точно уверена, что в ВТБ я снова столкнусь с изменением процентной ставки и утаиванием информации от онлайн-клиентов.

Достоинства и недостатки.

+ Хорошая приветственная ставка

+ Хороший срок по приветственной ставке

+ Можно открыть одновременно два накопительных счета

+ Пополнение и снятие в любое время

+ Бесплатное обслуживание счетов

- Изменения ставки в одностороннем порядке

- Период выплаты процентов начинается с первого числа месяца, а не со дня, когда вы открыли счет и вложили средства

- Несвоевременная доставка актуальной информации по счету

- Сложности со входом в онлайн банк и отсутствие приложения в магазине

- Не информируют об изменении важных условий по счету

- Поддержка вводит в заблуждение

Подведя итоги, я не могу рекомендовать этот банк к сотрудничеству. Главным критерием к этому я считаю снижение ставки в одностороннем порядке, причем об этом меня никак не проинформировали, хотя могли прислать смс.

Свои средства я перевела в новый банк, впечатлением от которого, возможно, в скором времени поделюсь.

У ВТБ очень косячное недоприложение и очевидно криворукие разработчики - это факт. Я тоже не один раз сталкивалась с тем, что информация обновляется несвоевременно. Иногда это даже мешало оплатить в моменте. Ужас-ужас. Но повышенной приветственной ставкой я пользовалась нормально, правда у меня счет был с ежедневным остатком. Пользуюсь, кстати, до сих пор - для меня достаточно выгодно.

Могу судить только по браузерной версии, да, косяков достаточно, что меня удивило( ну а со ставкой - видимо мне не повезло с приветственной, а поддерживать имеющуюся, выполняя условия, не удобно в этом банке 😬