Всем привет!

В текущих реалиях центральный банк был вынужден повысить ключевую ставку до 20% годовых. Буквально год назад ставка составляла 4,25% годовых, а сегодня (6 марта 2022) - 20%! Что сказать, я просто в шоке:) Но понимаю, что реальная инфляция превышает 20%, а цена на некоторые товары была повышена на 100% (озон, алиэкспресс).

Мы должны спасать наши накопления (если они, конечно, имеются) от обесценивания, и для этого имеется много способов инвестирования. Один из хороших вариантов для хранения денег - накопительный счет (не забывайте про диверсификацию).

Раньше я хранила деньги на накопительном счете "Копилка" от ВТБ (подробный отзыв можно прочитать тут). На текущий день в ВТБ более высокая доходность предлагается по накопительному счету "Сейф", о котором сейчас пойдет речь.

Что такое накопительный счет?

Накопительный счет - это счет, который можно пополнять в любое время, снимать средства при необходимости, а на остаток на счете начисляются проценты. То есть мы имеем доступ к своим средствам в любое время и получаем при этом проценты. Накопительный счет открывается на неопределенный срок, закрыть его можно в любое время. Автоматически счет не закроется.

Деньги на накопительном счете застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 года.

Как открыть накопительный счет "Сейф" от ВТБ?

Накопительный счет можно открыть самостоятельно в приложении ВТБ-Онлайн или обратиться в офис банка.

Я открыла счет через приложение за 1 минуту:

1) Нужно войти в свою учетную запись и перейти в раздел "Услуги":

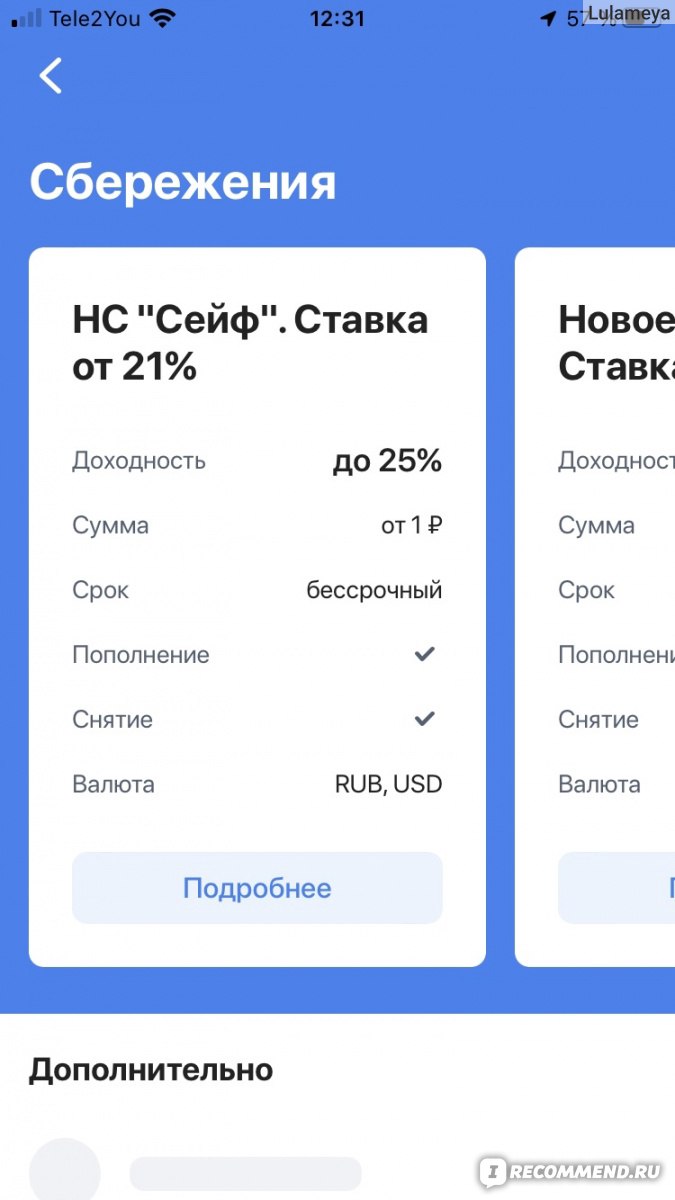

2) Выбрать "Сбережения":

3) В списке выбрать накопительный счет "Сейф":

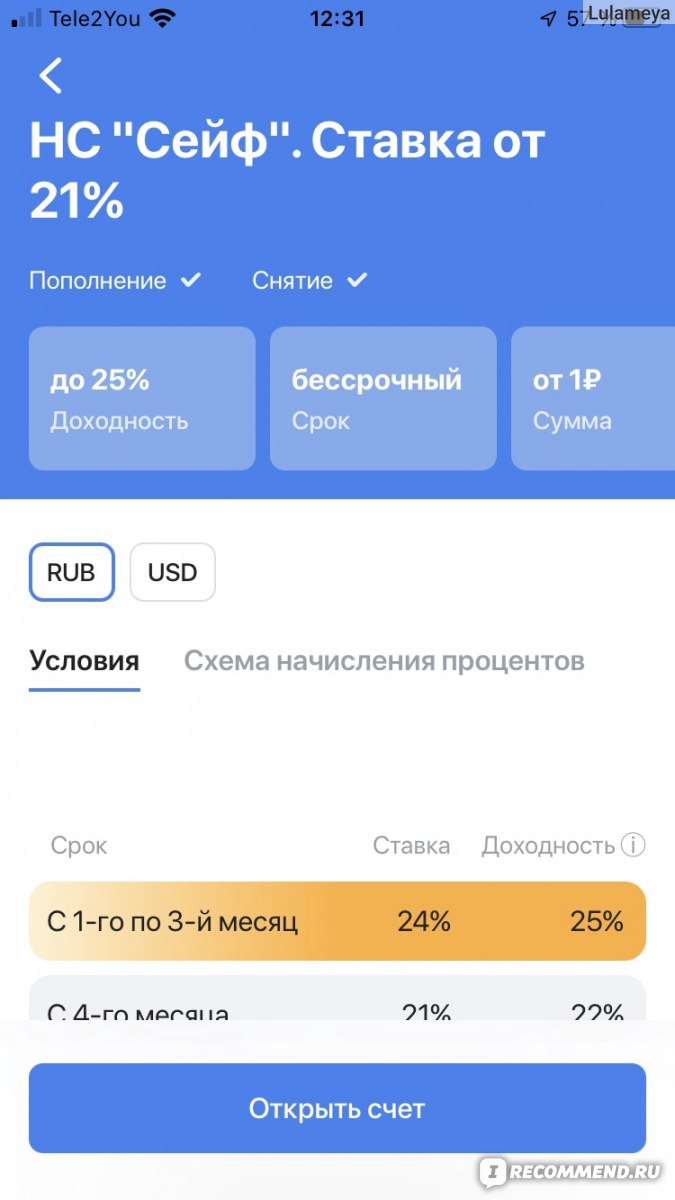

4) Нажать "Открыть счет":

Счет у меня появился примерно в течение 5 минут после открытия. Пополнять счет можно с мультикарты.

Как начисляются проценты?

Проценты по накопительному счету "Сейф" начисляются не на ежедневный остаток, как по Копилке, а на минимальный остаток в течение месяца. Выплачиваются в последний день месяца.

Что это значит?

Проценты будут начисляться на самый маленький остаток на счете, который был за месяц.

Например, на счете у вас на начало марта есть 100 000 рублей. Вы в середине марта вносите еще 50 000 рублей. Проценты будут начислены за март на сумму 100 000 рублей, а не на 150 000 рублей.

Если вы снимаете деньги с счета, проценты за данный месяц выплачены не будут.

Проценты выплачиваются напрямую на накопительный счет, то есть присутствует ежемесячная капитализация.

Процентная ставка по счету "Сейф". Обновление от 24.10.2022.

Ставка по счету, к сожалению, снизилась вслед за ключевой ставкой.

Размер процентной ставки зависит от суммы и периода.

Для суммы от 1 рубля до 1 млн рублей:

с 1 месяца - 8 % годовых;

с 4 месяца - 5,5 % годовых.

Для суммы от 1 млн рублей:

с 1 месяца - 5,5 % годовых;

с 4 месяца - 5,5 % годовых.

Также важное условие: повышенная ставка применяется только однократно к первому накопительному счету "Сейф" или "Копилка". Если у вас уже была открыта Копилка, то по счету "Сейф" повышенных процентов не будет.

Процентная ставка не фиксированная. Она может изменяться как в сторону увеличения, так и в сторону уменьшения, в зависимости от экономической обстановки и ключевой ставки ЦБ. Если вы открыли счет под высокую процентную ставку, она в любой момент может измениться, имейте это в виду.

Как заранее рассчитать сумму процентов за месяц?

Например, сумма минимального остатка - 100 000 рублей.

Количество дней в текущем месяце - 30.

Процентная ставка - 8% годовых.

За месяц будет начислено:

100000 * 0,08 / 365 * 30 = 657,5 рублей.

Какой счет лучше в ВТБ, Сейф или Копилка?

Ответ зависит от цели и даты пополнения.

Если вы планируете внести сумму на короткий срок (например, на срок менее месяца), то лучше выбирать Копилку, так как проценты будут начисляться на ежедневный остаток.

Если вы планируете внести сумму на более долгий срок с возможностью снять в любое время, можно выбрать "Сейф".

Ввиду того, что проценты начисляются на минимальный остаток, я не вижу смысла пополнять счет в начале или в середине месяца, так как внесенная сумма процентов не принесет. Произвожу пополнение строго в конце месяца, чтобы сумма была учтена для следующего месяца. В течение текущего месяца храню деньги на копилке, где проценты начисляются на ежедневный остаток. Да, проценты там невысокие, но, как говорится, копейка рубль бережет.

Немного резюмирую:

1) приходит зарплата, ее часть для накопления перевожу на накопительный счет "Копилка".

2) в конце месяца деньги с копилки перевожу на счет "Сейф".

Почему я выбираю накопительный счет, а не вклад?

По вкладу начисляются наиболее высокие проценты, если вклад не предусматривает пополнение или снятие. Соответственно, если срочно потребуются деньги и придется закрыть вклад, проценты будут выплачены по ставке до востребования (как правило, это 0,01% годовых).То есть все начисленные проценты теряются. А по накопительному счету "Сейф" проценты потеряются только за 1 месяц, в котором произведено снятие.

Подведем итоги.

Плюсы накопительного счета "Сейф":

- открывается на неограниченный срок;

- можно пополнять в любое время;

- снимать средства можно в любое время;

- высокие проценты;

- ежемесячная капитализация;

- всегда под рукой в мобильном приложении ВТБ-Онлайн;

- деньги застрахованы в соответствии с законодательством.

Минусы накопительного счета "Сейф":

- процентная ставка не фиксированная, может как увеличиваться, так и уменьшаться;

- проценты выплачиваются на минимальный остаток за месяц.

Вывод.

Накопительный счет "Сейф" - это отличный инструмент для накопления денег и спасения накоплений от инфляции. Рекомендую!