Всем привет.

Многие люди желают быть финансово успешными и независимыми, но получается это далеко не у каждого. Замечали ли Вы, что с ростом зарплаты увеличиваются и Ваши расходы, а накопления так и не появляются?

Долгое время и я сталкивалась с данной проблемой, пока не осознала, что деньги не начнут копиться, если я буду тратить всю зарплату. Сложность заключалась в том, что если деньги лежат на банковской карте, я их обязательно потрачу. 100%.

Поэтому для себя я нашла оптимальное решение - после поступления зарплаты переводить 10-20% на отдельный счёт, чтобы не было соблазна их потратить.

При выборе счета/вклада я обращала внимание на возможность пополнения и, разумеется, на размер процентной ставки. Больше всего на тот момент мне приглянулся накопительный счёт «Копилка» от ВТБ и именно он стал моим помощником для сбережения денег. Он имеет свои плюсы и минусы, о которых я расскажу в отзыве подробно.

На сайте Банка ВТБ о накопительном счёте Копилка указана следующая информация:

На первый взгляд кажется, что это не счёт, а сказка. Ставка «До 8% годовых», такие проценты нигде не найти. Но какие подводные камни скрываются в данной рекламе? Для этого достаточно открыть тарифы и внимательно с ними ознакомиться.

Во-первых, максимальная ставка по счету без опций составляет 7% годовых и она начисляется только в течение 3/6 календарных месяцев с даты первого пополнения. С 4/7 месяца ставка составляет 4% годовых. Почему я указала 3/6? Повышенная ставка будет действовать 6 месяцев для клиентов, которые сделали первое пополнение счета Копилка только после 03.09.2021. Если пополнили раньше, то только 3 месяца.

Во-вторых, повышенная ставка 7% годовых начисляется только на сумму до 999 999,99 рублей. Для суммы свыше указанной ставка тоже составляет 4%.

В-третьих, повышенная ставка начисляется только по первому открытому счету «Копилка». Если открыть второй счёт, проценты будут составлять 4%. Если закрыть первый счёт и открыть копилку повторно, то повышенной ставки все равно не будет.

Почему на сайте указана ставка до 8%? Потому что в неё включается дополнительная надбавка 1% в рамках бонусной опции «Сбережения». Для ее получения нужно ежемесячно оплачивать покупки по мультикарте на сумму от 10 000 рублей в месяц.

Если не подключать данную опцию, то никакой надбавки можно не ждать. Лично я не хочу подключать опцию «Сбережения», так как пользуюсь опцией «Коллекция», поэтому приходиться довольствоваться 4% (счёт открыла больше года назад).

Какие преимущества у накопительного счёта в сравнении со вкладами?

- возможность пополнения в любое время и на любую сумму. Да, безусловно, есть вклады, которые можно пополнять, но, как правило, ставки по таким вкладам гораздо ниже.

- Возможность в любое время перевести средства с накопительного счёта на карту без потери процентов. Аналогично, есть вклады с возможностью снятия, но ставки там очень низкие.

- Нет минимальной первоначальной суммы.

Почему я выбрала накопительный счёт «Копилка» от ВТБ?

- Я являюсь зарплатным клиентом ВТБ, мне не хочется копить счета в разных банках. Гораздо комфортнее обслуживаться в одном банке. Удобно за считанные секунды переводить деньги с зарплатной карты на накопительный счёт.

- На момент открытия счета проценты были привлекательными и превышали среднерыночную ставку. Почему так важно получать проценты на остаток? Копить деньги «под подушкой» или на обычном банковском счёте невыгодно, так как они будут терять свою стоимость из-за бешеной инфляции. Для наглядности приведу пример. Инфляция за 2020 год составила 4,9%. Это очень много, учитывая, что ключевая ставка ЦБ составляла в 2020 году 4,25% годовых. Даже если получать максимальные проценты по вкладу/накопительному счету 4,25% годовых (а ставка по вкладу не может быть выше ключевой ставки), в любом случае сумма процентов не перекроет инфляцию, как бы это печально ни звучало. А теперь представьте, если ваши деньги хранятся без начисления процентов, как сильно инфляция съедают ваши накопления?

- Как я уже писала выше, возможность пополнения и снятия в любое время;

- Начисление процентов на остаток на каждый день. Если я внесла сумму на счёт в середине месяца, она будет учитываться для начисления процентов уже со следующего дня после внесения. Это огромное преимущество счета «Копилка», ведь в некоторых банках на подобных счетах проценты начисляются на минимальный остаток в течение месяца, соответственно, если вы внесёте какую-либо сумму в середине или даже в начале месяца, на неё проценты в этом месяце начисляться не будут.

- Ежемесячная капитализация процентов. Это очень важная функция, благодаря которой проценты начисляются на только на внесенную сумму средств на счёт, но и на выплаченные проценты. Благодаря капитализации эффективная ставка выше базовой. Как видно на скриншоте ниже, эффективная ставка с 1 месяца составляет 7,23%, а с 7 месяца - 4,07%. А если снимать проценты сразу после выплаты, то никакой капитализации не будет, соответственно и доходность будет ниже.

- Возможность установить автопополнение. Эта функция очень удобная, она позволяет накапливать деньги, не совершая никаких действий. Фиксированная часть от расходов или зарплаты может автоматически переводиться на накопительный счёт. Вы даже не будете замечать, что на Вашей карте стало меньше средств, зато деньги будут постепенно копиться.

- Счёт можно открыть и закрыть дистанционно в ВТБ-Онлайн (если вы являетесь клиентом банка).

- Нет минимальной первоначальной суммы, можно начинать копить даже с 1 рубля.

- Счёт бессрочный, он не будет автоматически закрываться по истечении определённого времени.

- Нет ограничений в количестве открываемых счетов. Можно открыть несколько счетов для достижения разных целей. Также можно изменить название счета, которое будет отображаться в ВТБ-Онлайн, что поможет не путаться в действующих продуктах. Вот примеры: «На отпуск», «На 18-летие ребёнка», «Финансовый резерв» и т.д.

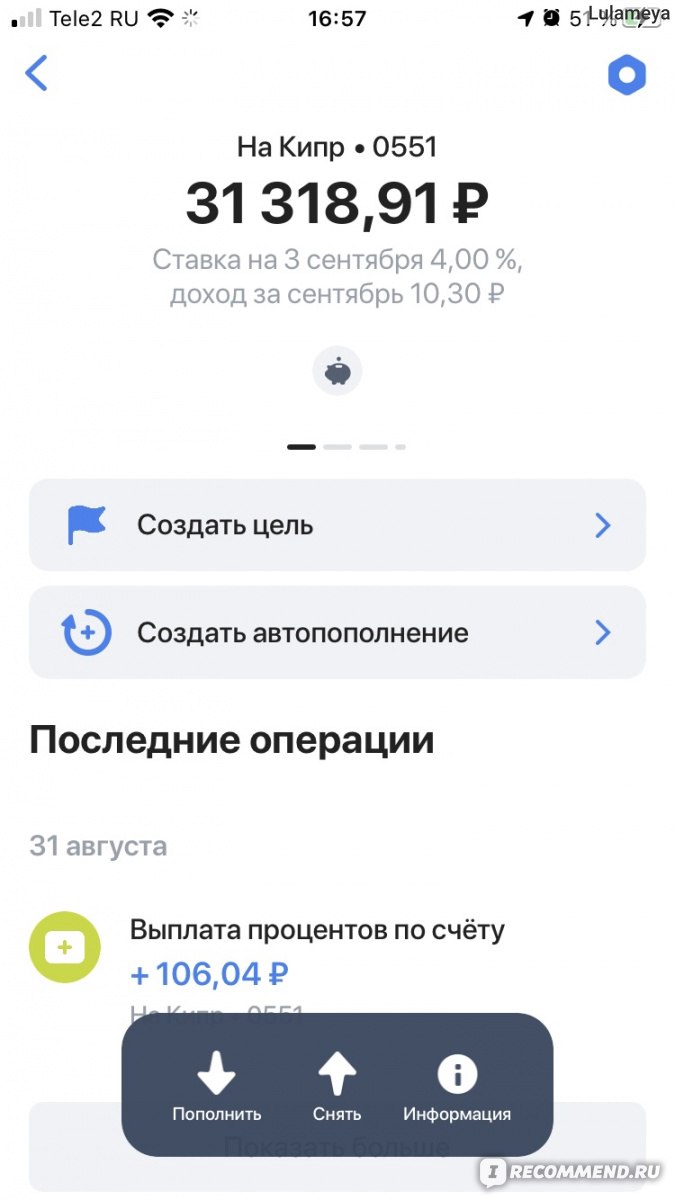

Мой накопительный счет "Копилка".

Я имею несколько счетов, один из них предназначен для того, чтобы накопить деньги на отдых. Я очень хочу поехать на Кипр, поэтому название выбрала соответствующее:

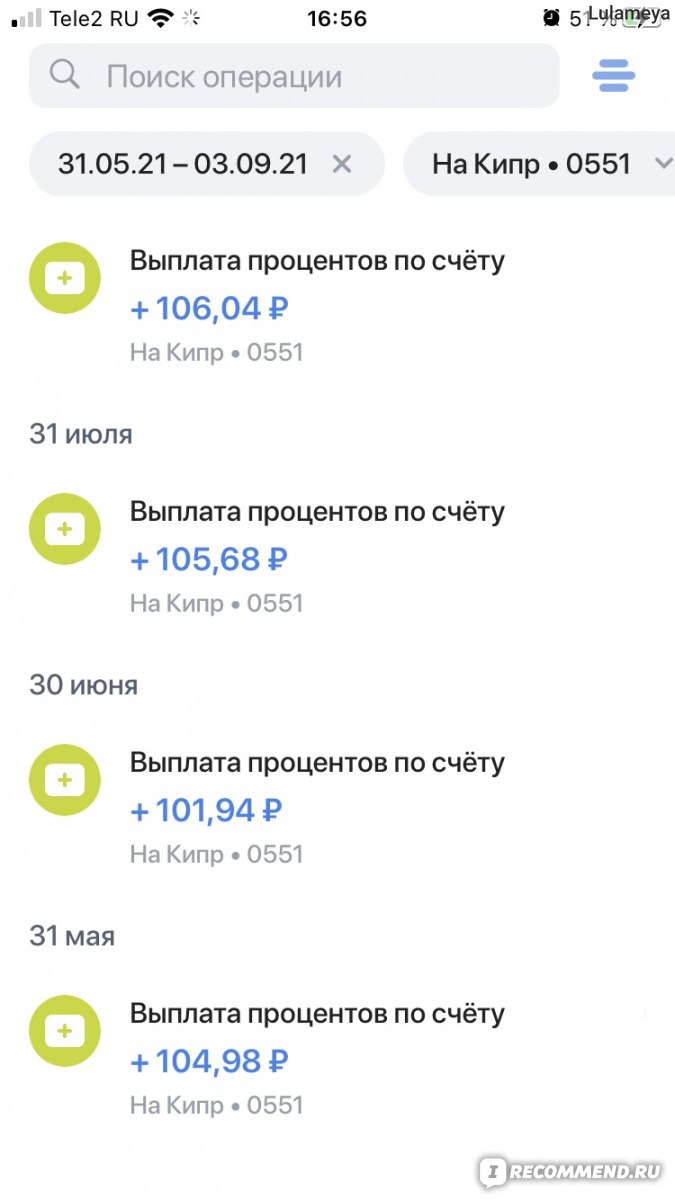

Я отложила деньги для отдыха, так как в этом году, к сожалению, не удалось полететь на Кипр. Сумму внесла только 1 раз, ежемесячные вложения на данный счет не делаю. Проценты потихоньку копятся на счете и постепенно их размер увеличивается. Магия капитализации процентов 😊

Так выглядят выплаченные проценты:

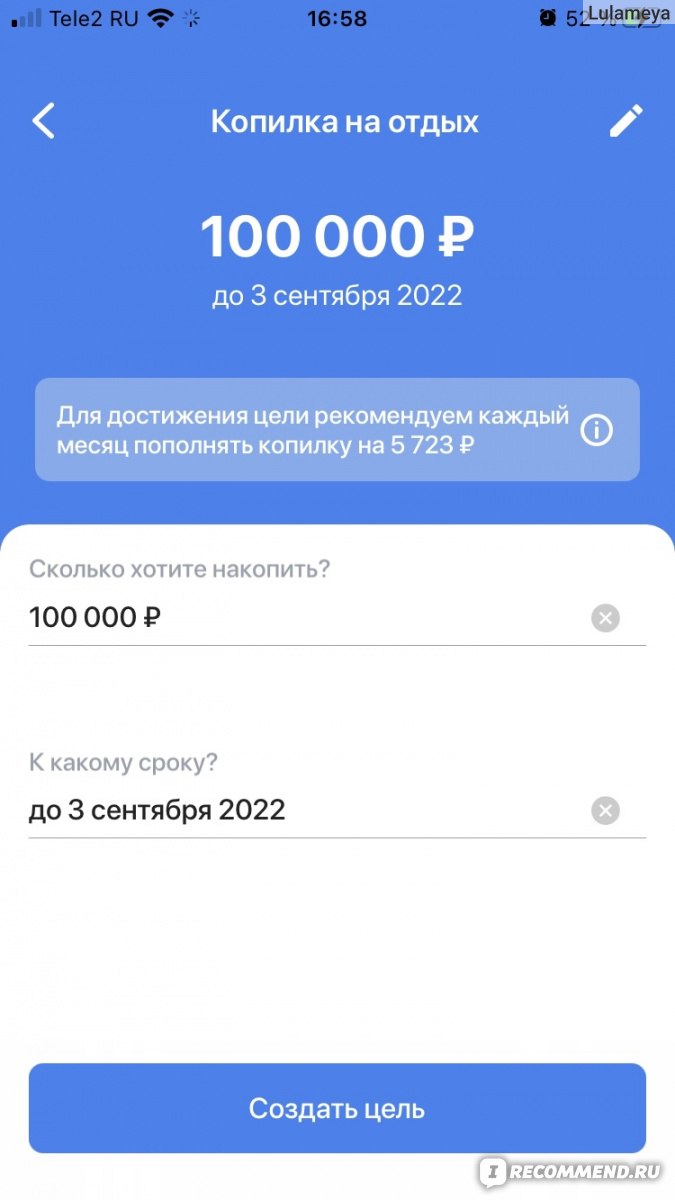

Также мне нравится функция "Создать цель".

После нажатия на функцию создания цель предлагается выбор самой цели, на что хотите накопить деньги:

Например, выбираем цель "На отдых", указываем желаемую сумму и срок, за который мы хотим накопить деньги. Указываем сумму 100 000 рублей и срок 1 год. Система автоматически рассчитывает, что для достижения цели мне нужно каждый месяц вносить 5 723 рубля. Согласитесь, очень удобно?)

Какие минусы я для себя выделила?

- процентная ставка не фиксированная, банк может ее изменять, в том числе в сторону уменьшения

- Низкая ставка в сравнении с ключевой ставкой ЦБ. Да, если в прошлом году при ключевой ставке 4,25% ставка по накопительному счету составляла 4%, это было абсолютно нормально. Но ключевая ставка выросла до 6,5%, а базовая ставка по накопительному счету так и не изменилась, повышается ставка только для новых клиентов (3-6 месяцев). Очень жаль, что Банк делает все для привлечения новых клиентов, но забывает о действующих клиентах и не улучшает условия.

Вывод.

Несмотря на выделенные минусы, я очень люблю накопительный счет и не хочу снижать оценку. Накопительный счёт «Копилка» помог мне выработать привычку откладывать деньги каждый месяц, благодаря чему мой финансовый резерв постепенно увеличивается. Даже если мои накопления небольшие, все равно они мне помогают чувствовать себя гораздо увереннее. Со временем дополнительно я начала использовать другие финансовые инструменты, но это уже другая история 😊 Всем спасибо за внимание!

Подробный отзыв о мультикарте ВТБ.

Немного о приложении ВТБ-Онлайн.

Программа лояльности "Мультибонус" - подробнее о приложении и моих подарках за покупки.