Кредитная карта - это личный инструмент, которым, если грамотно воспользоваться, можно получить желаемые вещи раньше срока, а по итогу отдать за них сумму их цены, не переплачивая за проценты.

Однако кредитную карту необходимо использовать грамотно, с холодной головой и четко понимая сможете ли вы отдать эти деньги. Кредитка может привести вас к такой ситуации, когда деньги вернуть уже практически невозможно, и тогда это приведет к проблемам.

Об основных проблемах кредитной карте и ее "подводных" камнях я сейчас расскажу в этой статье.

🚩 Минимальные платежи

Их банк выставляет для того, чтобы просто убедиться в платежеспособности клиента. Эти счета будут выставляться каждый месяц в день оформления кредитки и, как правило, не будут превышать более 10% от всей суммы задолженности. В большинстве случаев эта сумма вообще символическая. Дату и сумму можно отслеживать в приложении, кликнув на карту, а затем перейдя в раздел "Информация по кредиту".

Иногда банк может присылать уведомление, которое будет напоминать вам о платеже. Но здесь важно помнить, что банк не обязан вам напоминать об этом. В какой-то момент уведомление присылаться не будет.

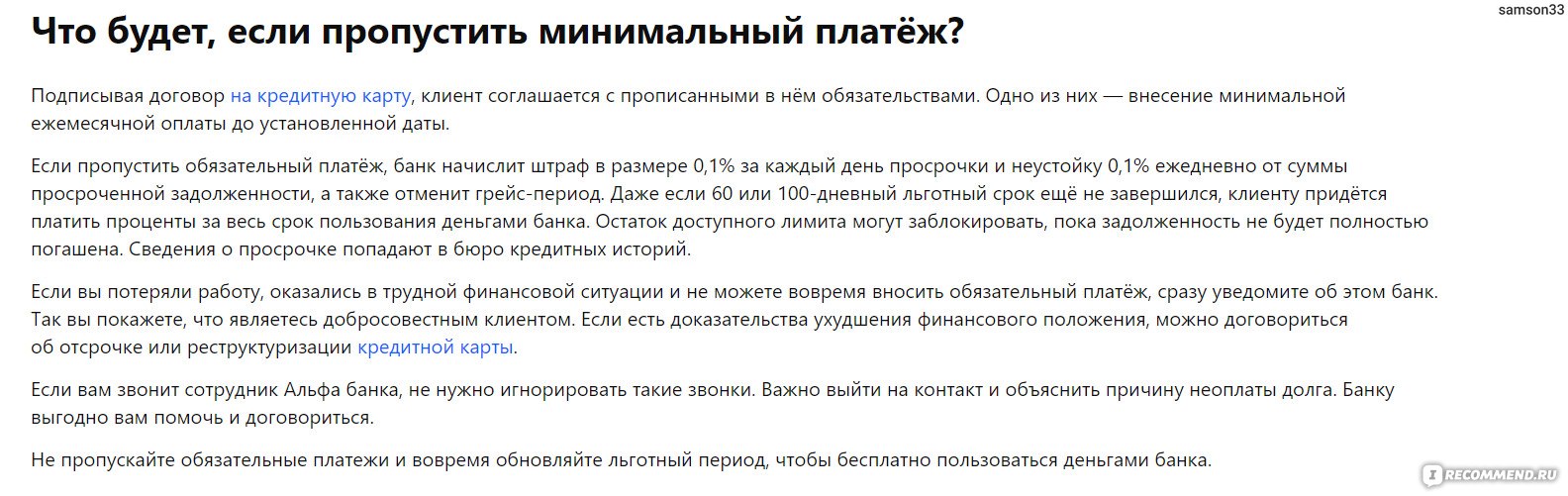

Что будет, если этот минимальный платеж выплачен не будет? Будет очень и очень плохо. Во-первых, будет испорчена кредитная история, ведь это - просрочка платежа. А значит, ставится вопрос о вашей кредитоспособности. Во-вторых, банк начислит штраф в размере 0,1% за каждый день просрочки и неустойку 0,1% ежедневно от суммы просроченной задолженности. В-третьих, льготный период будет снят, а карта - заблокирована. То есть расплачиваться дальше вы ей не сможете.

Это первое, о чем нужно задуматься перед тем, как завести карту.

⛔ Льготные периоды - почему здесь следует быть аккуратным?

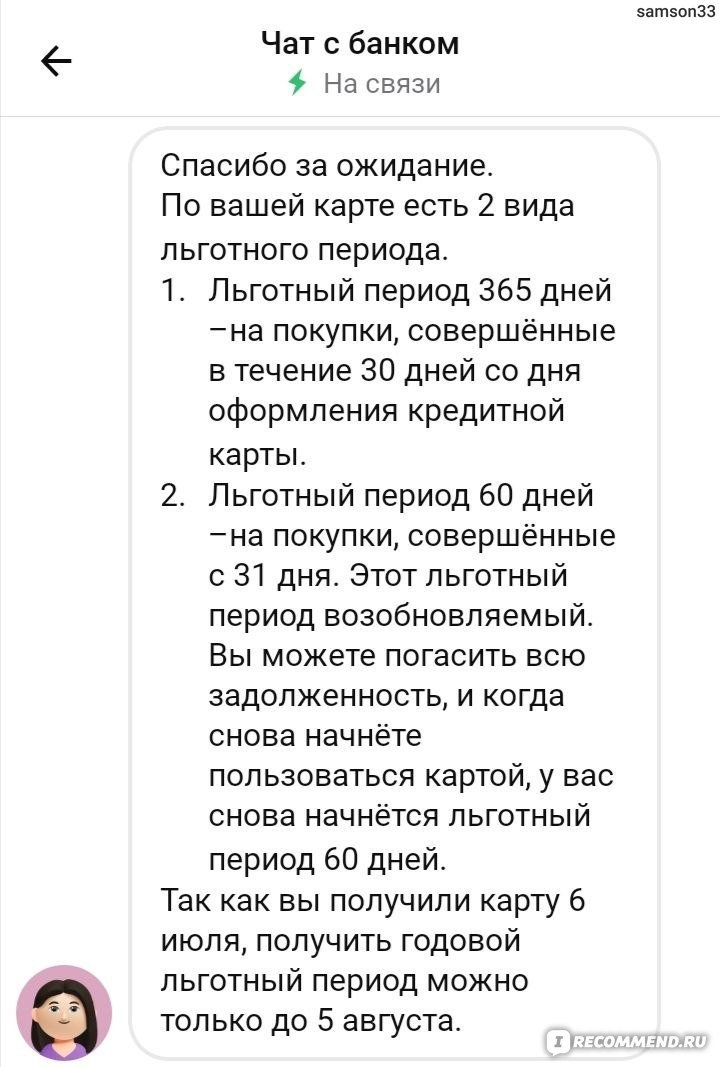

На большинстве карт их несколько, и эта исключением не является. Месяц идет льготный период 365 дней без процентов, а затем открывается 100 дней без процентов. То есть месяц вы можете покупать все что угодно, а затем прекратить пользоваться кредиткой и целый год без % выплачивать долг.

Однако если вы стали пользоваться картой далее, то столкнетесь с проблей - откроется льготный период 100 дней без процентов. По правилам банка, сначала вы должны выплатить долги за операции, которые входят в льготный период 365 дней без %, а затем уже только долги, которые накопились после месяца использования карты.

ПРОСТЫМИ СЛОВАМИ:

Вы заказали карту. С этого момента (когда вам ее привезли и вы подписали договор) начинается льготный период 365 дней без %. Он длится 30 дней. Вы можете ей пользоваться или не пользоваться - ваше дело.

Потом открывается льготный период 100 дней без процентов. Предположим, вы расплачивались картой в первые 30 дней. На эти операции накладывается льготный период 365 дней без %. Затем на 32-й день расплатились ей еще раз, этот долг облагается льготным периодом 100 дней без процентов.

НО! Сначала вы должны выплатить долг за льготный период 365 без %.

ПОЧЕМУ ЭТО ПЛОХО? Например, вы купили айфон в первый месяц. Затем на 32-й день купили шоколадку. Поздравляю, у вас проблемы. Теперь вы сначала должны выплатить долг за айфон, а затем за шоколадку, потому что сначала выплачивается долги за операции, на которые распространяется льготный период 365 без %. То есть вы должны выплатить долг ща айфон не за год, как вы хотели, а за 100 дней, если не хотите, чтобы долг за шоколадку вышел за рамки льготного периода.

Поэтому, опять же, внимательно следите за вашими операциями. В приложении все это можно отследить.

Если что-то не понятно - не стесняйтесь звонить или писать в чат банку. Они еще раз вам все объяснят доступным и понятным языком.

⛔ НИКОГДА НЕ СНИМАЕТЕ НАЛИЧНЫЕ С КАРТЫ!!!

Это самая опасная и рисковая операция. Запомните: кредитку используем только для того, чтобы расплачиваться ей в магазинах. ВСЕ! Не переводите никому деньги с кредитки и не снимайте их с банкомата.

Многие запоминают рекламный слоган неправильно. "Снимайте деньги без комиссии" - так говорит банк. Так вот, без комиссии ≠ без процентов. Льготным периодом эта операция не облагается. То есть буквально на следующий день вы должны будете банку деньги. С процентами. Какие проценты? Вот они: посмотреть их можно кликнув на карту, а затем перейдя в раздел "Тарифы".

Сок в том, что тарифы для всех индивидуальные.

То же самое касается и с прямыми переводами с карты на карту. Решитесь перевести деньги кому-то или снять их с банкомата - и это будет провал.

Да, есть карты, которые выдают льготный период на снятие денег. Однако к карте "100 без %" это не относится.

🚩 Приоритет погашений

У операции есть определенные категории. "Переводы", "покупки" и так далее. Так вот, как и с льготным периодом, у этих операций есть приоритет погашений. Список перед вами.

Объясню на примере - вы по кредитке совершили всего две операции - купили что-то в магазине и перевели деньги кому-то на карту (или сняли с банкомата). В таком случае сначала долг будет погашаться за покупку.

ПОЧЕМУ ЭТО ПЛОХО? Потому что, как я уже писал выше, льготным периодом операции по снятию наличных или перевод на другую карту не облагается. То есть пока вы будете гасить долг за покупку в магазине, вам будут накидываться проценты за снятие наличных. Проценты вы видели выше - они просто конские.

🚩 Прочие факты

Долг погашается после 23:00 по МСК. То есть вы закинули деньги на кредитку - вам нужно подождать до вечера. И тогда статистика обновится. Причем некоторые операции, с которых еще не снят "холд" (банк ее еще не привел, на картине ниже эта операция представлена) будут отображаться как долг.

Не обращайте на это внимание, это может сбить с толку. Просто смотрите на баланс карты и постепенно погашайте долг.

И кстати: вам могут без спроса подключить страховку. Вы об этом даже не узнаете. Чтобы обезопасить себя, после оформления карты стоит позвонить в банк и спросить о том, есть ли у вас страховка. Если есть - отключаем, если не нужна.

Может произойти и так, что вам могут увеличить кредитный лимит. Это ни на что не влияет, просто вы можете тратить больше. Снижается лимит также одним звонком или сообщением в банк.

Халявы не бывает, всегда нужно внимательно читать договор, который подписывайте, чтобы не оказаться в луже.

Сама кредитка - отличный инструмент, который реально может выручить в тяжелую минуту. Кстати, эти правила распространяются с небольшими расхождениями и на другие кредитные карты от Альфы.