Отзыв получился длинным. Писала я его в хронологическом порядке. Сначала очень не понравилось, а потом очень понравилось. Странно, но так бывает. Подробности ниже.

Получить карту Монобанка мне рекомендовала кума, подкупив шарой, которая как известно объема не имеет, а точнее - моментальным кэшбэком в 50 гривен при получении карточки. Вроде бы и деньги совсем небольшие, но ведь сразу... Правда вывести можно на счет только 100 гривен, но когда видишь 50, то где взять остальные не думаешь.

Однако даже шаровые 50 гривен не заставили меня срочно регистрироваться. Прослушав пространную лекцию о том, как выгоден кэшбэк за покупку продуктов размером аж в 2%, я посмеялась мысленно над "огромной суммой" и не стала ставить приложение.

Вторая попытка случилась месяцем позже. Мне понадобились кредитные деньги, а та же кума сказала, что их вот прямо-таки раздают направо и налево и что ее мужу отстегнули 35 тысяч (как потом оказалось сумма была поменьше) буквально в течении 10 минут. И идти-то не надо никуда - вежливый курьер принесет карту домой. Впрочем, ее можно забрать и в отделении, если очень надо.

Собственные средства я хранить на карте не собиралась. Да простит меня господин Дубилет, но до Приватбанка его детищу пока очень далеко, поэтому даже мелочишку на молочишко я на Монобанке не храню, предпочитая все тот же Приват.

Картой монобанка я начала пользоваться сравнительно недавно - в июле 2018 года. До этого слышала о банке краем уха, причем, что характерно - ничего хорошего, одни траблы. Самый яркий из них - друг заплатил за интернет, а деньги до провайдера не дошли - погуляли три дня и вернулись на счет. Друг-системщик - без интернета весело ему было. Было это осенью 2017 года. Нынче все наладилось и платежи ходят мгновенно, в чем я имела возможность убедиться неоднократно, но об этом ниже.

Регистрация принесла первые неприятные эмоции. Я попыталась поставить прогу на свой старенький смартфон Acer E2 и потерпела фиаско. Поддерживаемый им Андроид был версии 4.2, а программа Монобанка работает только с Андроидом 4.4 и выше. На этом месте я обиделась и опять передумала регистрироваться. Не хотите меня, ну и не надо!

На мой взгляд есть некая дискриминация в том, что "банк не для всех". А если у меня орехокол и миллион на заначке? Вот пользуюсь я позолоченным Верту в бриллиантах, но это же орехокол! Выглядит концепция как "иди отсюда нищеброд", вроде и мелочь - ну у кого же нет смартфона? Но опять неприятно.

Еще в начале напрягало именно то, что нет компьютерной версии. Почему собственно? В Привате есть. А если в том же Монобанке открыть вторую карту для бизнеса, то куда ставить второе приложение? На этот вопрос лично у меня ответа нет, хотя у разработчиков возможно и есть какая-нибудь идея вроде покупки второго смартфона. Не нуачо? Слабо? В общем, этот момент тоже не продуман, так считаю лично я.

А если телефон украдут? Тут двойной геморрой получится.

Что понравилось? Ну черная карточка, я вас умоляю, все кричат "ах дизайн! ах необычность" да по мне хоть цвета детской неожиданности, лишь бы было выгодно пользоваться, а оказалось, что выгодно.

Третья попытка скачивания приложения оказалась успешной. После большой обиды я вернулась к Моно, потому что срочно понадобились свободные деньги, а лимита на карте Приват немного не хватало. Раз мой смарфон остался все тем же нищебродским, пришлось задействовать смартфон мужа, благо у него версия Андроида начинается с цифры 6.

Установка прошла быстро, а вот с фото документов я зависла. Мне бы в голову не пришло, что если подержать телефон над паспортом какое-то время, то фото сделается автоматически. Никаких указаний об этом не было и только когда мне позвонили из банка с просьбой сделать фото почетче (я делала вручную), то тогда я и узнала, что этот шаман делает фото сам. Подумать только!

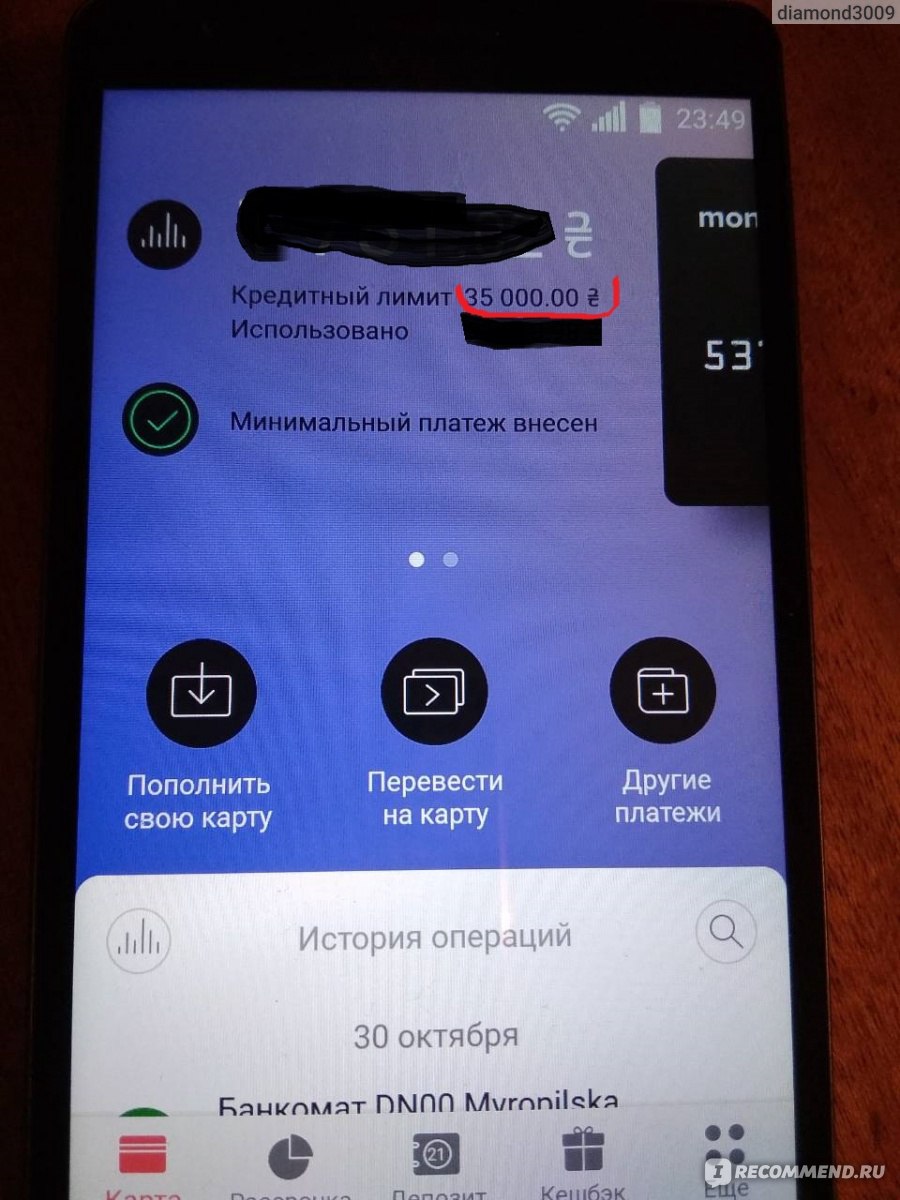

Наконец тягомотина с фотографированием закончилась. Я прошла все процедурные тонкости и... та-дам! Мне сразу дали кредитный лимит в 35 тысяч. Столько мне было не нужно, но приятно. Кэшбек, как мне сказали, активируется при получении карты. Не став ждать курьера, я отправилась в отделение. Деньги были нужны срочно.

Карту я получила, с чем банк меня радостно поздравил и написал, что пока приложение не работает, поскольку меня проверяют или идентифицируют, не помню. А делают это потому что я являюсь ФОП - физлицом предпринимателем, оказывается банк меня проверяет согласно какому-то закону. Номер закона меня не волновал, потому что я поняла главное - денег не получу! Проверить обещали в течении суток. Самое смешное, что моему другу не предпринимателю, работающему на обычной работе, лимит дали сразу без всяких проверок.

Считаю такую политику банка неверной. Если уж вы обещаете человеку кредитный лимит - извольте его давать сразу. Если не даете - не обещайте, чего уж проще-то? А то получается, что знакомство начинается с негатива, сначала Монобанк обещает золотые горы, а потом не дает даже просяного зернышка. Мало того - через сутки мне написали, что приложение разблокировано и я могу им пользоваться, и даже очень выгодно пользоваться, только кредитный лимит у меня 0 гривен, поэтому нужно положить на карту свои деньги.

Поняв, что денег мне не видать как своих ушей, а нужны они были срочно, я отправилась в третий банк и взяла там обычный потребительский кредит под грабительские проценты.

Я человек эмоциональный. Первым движением после отказа было сломать карту пополам и выбросить в мусорник. Нафига мне левый банк, которому нет и года, у которого нет имени фактически, чтобы я там держала свои кровно заработанные деньги.

Более того - деньги у меня есть в двух вариантах, либо на карте других банков, либо наличные. Зачем наличные класть в Монобанк мне было непонятно, чтобы их потом снять? Ну а перебрасывание денег в Монобанк с других карт вообще не имеет смысла - зачем? Чтобы заплатить проценты за то, что деньги перечислены из одного банка в другой?

Психануть и сломать карту мне помешали срочные дела. Похоронив идею пользоваться картой Монобанка когда-либо, я "заткнула дыры" в бюжете с помощью грабительского кредита. В общем, проехали.

Поскольку уж я любитель написать отзыв, а если со мной поступили несправедливо - негативный отзыв, то так я и сделала. Зашла на ресурс, по-моему [ссылка] и написала все то же, что и выше, только покороче. И выразила надежду, что у банка хватит ума сменить политику и не обещать дать человеку денег, если их ему давать не собираются.

Через сутки после моего негативного отзыва мой муж случайно открыл приложение на своем телефоне и... обнаружил, что мне (нам) теперь доступен кредитный лимит 35 тысяч гривен. Что сыграло роль в том, что сначала не дали, а потом дали - не знаю. Может мой ругательный отзыв на [ссылка], где я четко написала, что пользоваться картой не буду, может какие-то другие их внутренние дела, я об этом не задумывалась.

Ну ок, дали так дали. Чего бы не взять, мы не гордые. Но дали в середине месяца и брать до 1 числа было невыгодно. Точнее, если бы дали когда просила, то начала бы и в середине месяца пользоваться, а раз уж перехватила денег в другом месте, то и ладно.

Через неделю мне начали звонить из Монобанка и интересоваться, почему же я не пользуюсь их такой замечательной картой. Я сказала, что жду 1 числа, поскольку льготный период погашения использованных кредитных средств составляет ровно 2 месяца и если вы взяли деньги со счета 1 мая, то отдать их должны до 31 июня включительно. Чуть выгоднее, чем в Привате, где надо было отдать 25 июня. Правда если вы взяли деньги 31 мая, то все равно должны их отдать 31 июня и льготный период сокращается до 1 месяца, но тут вы уже можете сами регулировать - брать или не брать.

На вход в приложение я сразу установила пароль. Можно было без него, но мне как-то с ним спокойнее.

Что еще мне понравилось - возможность пополнить телефон, не вводя никаких цифр, достаточно иметь этот номер в памяти смартфона.

О коммуналке отдельная песня. Комиссии с кредитных средств при уплате коммуналки и пополнении мобильных, оплате интернета нет. В отличие от Привата, который за пополнение каждого мобильного телефона возьмет минимум 1 гривну комиссиии, да еще и спишет 4% с кредитных средств.

У Монобанка интернет-платежи считаются такими же, как будто вы расплатились картой в физическом магазине, а там, как известно, процентов с кредитных средств не берут. Более того, не берут проценты за оплату покупок в интернет-магазинах, я покупала на Али Экспресс и мало того, что 4% не взяли, так еще и вернули кэшбэк по категории "Красота и медицина". Будьте внимательны - при выведении кэшбека на счет, с вас возьмут налог в пользу государства, кажется порядка 19%, это не потому что Монобанк жадный, а потому что он этот налог отдает государству сразу, так что все по-честному.

А теперь ВНИМАНИЕ!!! Единственный коммунальный платеж, с которым я "накололась" был платеж за электричество в Киевэнерго. Сумма была приличной - более 700 грн, т.к. у нас стоит бойлер. Набрав исходные данные в приложении и введя показания счетчика, я решила оплатить не на сайте, а с приложения. Каково же было мое удивление, когда на сайте Киевэнерго отразилось, что оплата проведена, но у меня долг 49 гривен! И это при том, что я ввела и оплатила ту сумму, которая была мне показана на сайте при введении показаний счетчика. Я всегда оплачивала именно такую сумму и ни разу не оставалось долгов.

Так что рекомендую - за электричество платите на сайте Киевэнерго картой Моно, тогда не будет ни долгов ни процентов. Впрочем, в Моно обещают коммуналку без процентов только до 10 тысяч гривен в месяц - трижды ха-ха. Не знаю, какой должен быть дворец, чтобы платить такие деньги. Вообще на коммуналке я уже существенно сэкономила деньги, потому что раньше всегда платила через Приват и он брал с меня 4% за каждый платеж с кредитных средств. То есть за 1000 гривен - 40 гривен сверху.

Больше всего меня поразило, что когда я платила с кредитных средств Монобанка налог ЕСВ - единый социальный взнос, то и тут с меня не взяли 4%, хотя обещали взять, сказав, что налоги в коммуналку не входят, оказалось, что входят и я только на этой уплате сэкономила 157 гривен, что в год составит 628 гривен. Эту цифру я маленькой не считаю.

Кэшбэк тоже неплох. В месяц у меня получается 100-150 грн возвратов с трат. В категории "Красота и медицина", например, это целых 5%,а учитывая, что в магазин "Космо" я захаживаю регулярно, не говоря уже о походах в аптеку, если кто-то заболел, то почему бы не вернуть часть потраченных денег? За продукты, правда, дают немного - всего 2%, зато регулярно и тоже где-то 100 грн в месяц возвращается. Жили бы мы возле супермаркета, возвращалось бы больше, но возле нас большой рынок и большинство продуктов покупается там за наличные.

Снятие со счета - это отдельная история. В Монобанке вы можете снять любую сумму наличными и банк возьмет с вас обещанные 4%. Кто пользуется Приватом, тот меня поймет. Там 4% только на словах, а реально 4%, если вы снимаете не менее 1050 гривен. Даже если вы снимаете 1000 грн, то с вас возьмут 48 гривен процентов, а обещали-то 40. В общем - в плане снятия налички в Привате грабеж. В Моно выгоднее.

Есть мгновенная рассрочка, но не так, как в Привате, а просто можно выбрать любую сумму и отправить ее на рассрочку, естественно в пределах вашего лимита. Потом части рассрочки будут списываться с вашего счета или вы сможете погасить ее досрочно, тут все стандартно.

За эти несколько месяцев два раза было так, что банк не работал, причем в первый раз не работал пару часов. Один раз это случилось, когда я хотела пополнить мобильный, это еще полбеды. А во второй раз мой муж пошел "с Моней" в магазин и упс... сиротские 9 гривен пришлось искать по карманам, ибо мы - люди современные и налички у нас обычно мало, только на проезд, ехать муж никуда не собирался, вот и денег с собой не взял, да и зачем, если есть карточка...

Была и смешная история. Муж мне как-то утром говорит, что Монобанк срезал нам кредитный лимит и он стал вместо 35 тысяч всего 30. И это я спросонья была. Сон, естественно, сразу улетучился. Я начала придумывать возмущенную речь для звонка в службу поддержки, а потом решила все же почитать, что же там за история с 30 тысячами. Оказалось, что Монобанк увеличил сумму рассрочки до 30 тысяч. То есть поступил по принципу "я вам денежки принес". А муж решил - что не принес, а забрал.

Пополнить карту без комиссии можно в системе терминалов IBox и нужно учесть, что работники банка не всегда могут вам указать на то, где находится ближайший IBox, мы ходили далеченько, а потом обнаружили аж 2 терминала прямо у нас под домом. Ах да, снять можно где угодно, впрочем, сейчас с любой карты любого банка можно снять деньги без дополнительных комиссий в любом банкомате.

Еще сразу после оплаты вы можете отменить платеж - есть такая кнопка. В Монобанке я ею не пользовалась и что за этим стоит - не знаю. Однако в других банках такой опции нет вообще и если вы хотите вернуть деньги, вам придется отбирать их у получателя, если он добровольно их не хочет отдавать.

Если подытожить, то можно отследить все плюсы и минусы. Начну с плюсов:

+ льготный период до 2 месяцев

+ снятие ровно под 4% любой суммы

+ пополнение с кредитки Привата 3,5% (остальные банки 4%), с расчетки Привата 0,5% (остальные банки 1%)

+ все интернет-платежи без комиссии, в том числе налоги и покупки в инет-магазинах даже за рубежом

+ кэшбек - не очень много, но все-таки это плюс, а не минус, за эти месяцы я вывела уже около 500 гривен

+ на телефоне есть графики трат, можно четко увидеть сколько вы тратите, например, на продукты

Минусы:

- иногда ничего не работает - очень редко!

- обещают кредитный лимит и не дают или дают не сразу, рычаги воздействия для получения лимита неизвестны

- не работает на старых версиях Андроид

Как видите минусов меньше, чем плюсов. Но, еще раз повторюсь, мне эта карта интересна как кредитка. Своим друзьям, в особенности предпринимателям я уже порекомендовала Монобанк, как возможность "перехватить" денег, когда не хватает.

Звезду одну снимаю, потому что не все гладко, но в целом поставить меньше рука не поднимается.

Вывод, что "политика банка" "иди отсюда, нищеброд" (с) вы сделали из-за того, что приложение разработано для более новых версий андроид? Именно "политика банка"? А вы не задумывались, что требования к новой прошивке нужны для бОльшей производительности, автономности и безопасности приложения? Или что корпорация Гугл в Плеймаркете блокирует приложения, не использующие последние Api и также выдвигает высокие требования к разработчикам приложений, настаивая на использовании новейших функций, призванных сводить потребление энергии к минимуму и постоянном обновлении функционала. А старые версии Андроид уже не соответствуют новым стандартам производительности, не тянет функционал новых программ. Разработчики и так из обновления в обновление тянут саппорт пакеты для андроид 4.4, утяжеляя приложение. Используя огульные и малограмотные доводы притянуть за уши нищебродство и политику банка.... Монобанк позиционирует себя как инновационный (для Украины) продукт, некий концепт банка в смартфоне - первый мобильный банк. Его аудитория - это молодые динамичные люди, которые идут в ногу со временем и технологиями. Какой андроид 4.2, какой сайт. К слову, смартфон на 7.0.1 андроиде можно купить за 50 долларов, даже "нищеброду" по карману. Кстати, в FAQ приложения есть правила, которые можно прочитать ДО. Тогда не придется обвинять банк и требовать кредит. Например, там написано, что кредитный лимит становится доступным через 24-48 часов с момента активации карты. А еще: "Согласно требований НБУ банки уведомляют государственную налоговую инспекцию о факте открытия счетов частными предпринимателями, даже если счет открывается для частных целей (это требование законодательства — поставление НБУ № 492 от 12.11.2003 г.). Запрос в налоговую с данным уведомлением мы со своей стороны передаем в считанные минуты, но для отработки со стороны налоговой нужно время. Решение вопроса может занять до 3-х рабочих дней". Вам как предпринимателю это должно же быть известно? Обвинять, требовать, перекособочить политику банка, основываясь на глупых доводах, из позиции "мне все должны", даже положительные стороны подавая как недостатки, при этом не утруждая себя элементарной логикой и грамотностью. Мда.

спасибо за Ваш комментарий, обращаю Ваше внимание, что это сайт для отзывов и каждый волен представить здесь свое мнение и свои впечатление, кроме того я написала, что плюсов больше, чем минусов, видимо Вы невнимательно читали)

Как говорится, времена меняются, а проблемы всё те же)) Понадобилась карта моно... Через Дию так и неподтянулись документы, не знаю почему, после минут 15-ти "грузилки" приложение Моно велело мне воспользоваться другим способом предоставления документов. Паспорт сфоткался легко, а вот на этапе селфи всё зависло. Электрический свет, лампа в лицо, чтобы было ярче и четче, дневной свет - нет, не подходит, приложение велит включить свет!!! Я уже не знаю, какой еще свет включить, разве что ждать залитых летним солнцем полей... Ей-богу проще было бы в отделение пойти. Тот случай, когда инновации проходят по поговорке "лучшее - враг хорошего".

мне как раз в последнее время с моно работать комфортнее, чем с приватом, они не так "радуют" неожиданностями, делала уже и ребенку карту и мужу и фоп открыла счет и белую, все было гуд, но вот поначалу сильно не повезло