Всем привет.

Я за свои 27 лет жизни не брала кредиты, как-то всегда обходилась своими силами. Но мама уже около года активно пользуется картой Халва, которую я тоже решила оформить. Но в итоге мне не дали лимит, и я забила на эту идею. Но чуть позднее мне предложили карту Сбера, по которой в течение 120 дней можно оплачивать покупки. И тут я и поняла, насколько это удобная вещь.

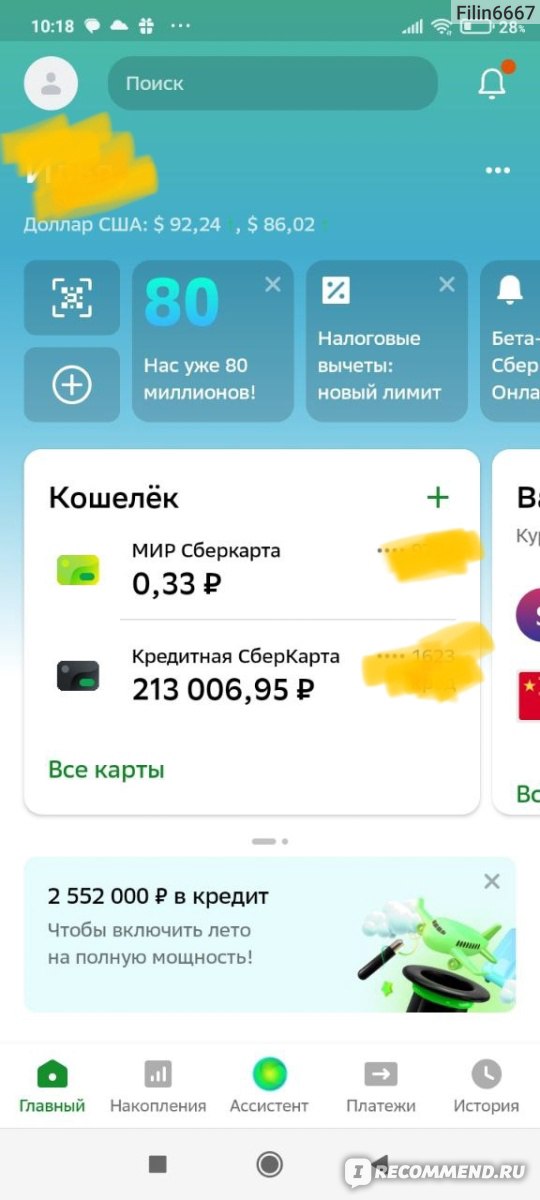

ОформлениеКарта выглядит очень стильно, приятный черный цвет. В остальном, от обычной карты не отличается, сейчас стандартные у Сбера зеленые, вроде.

На обратной стороне код.

Как получить?

Карту предложили мне при оформлении обычной карты, я решила не отказываться и оформить. Лимит рассчитывается в зависимости от названной вами зарплаты. Ну и, конечно, должна быть чистая кредитная история, нашему знакомому не дали карту, так как у него были долги по другим кредитам. У меня же нет никаких долгов, открытых кредитов и прочее.

Конкретно у меня лимит 120 тысяч, я называла зарплату 80 тысяч, но это не поверяли. Но пару дней назад лимит у меня стал уже 240, хотя я ничего не запрашивала видимо, судя по тому, что плачу все правильно, то автоматом стало больше.

Оформляется за минут 10-15, и практически сразу можно пользоваться.

Что и где оплачивать?

В отличие от той же Халвы, у которой есть партнёры и оплачивать выгодно можно именно там, у Сбера же нет такого. Платить можно везде - магазины, кафе, онлайн-покупки.

У меня ни разу не было каких-то проблем с оплатой. В плане оплаты это самая обычная карта, проходит везде.

Снятие и выдача наличных

Вот тут уже загвоздка, снимать и переводить можно, но это уже идет по кредитной ставке и еще с комиссией. Ставка 25.4 % и комиссия 3%. Конечно, это совершенно невыгодно, потому это для меня исключительно, карта для оплаты где-либо.

Я сначала не видела эту информацию про комиссию и хотела снять деньги на отпуск, но комиссия с процентом хоть и небольшие, но все равно даже пары тысяч жалко.

Про использование

Теперь расскажу про год активного использования карты. Скажу честно, на использование кредитки подсаживаешься. В первые полгода я оплачивала, исключительно, дорогие покупки, на которые жалко тратиться сразу на месте или же нет именно этой суммы сейчас.

А сейчас я могу просто оплатить мелкую покупку, еду в магазине и так далее. Это очень расслабляет, но в то же время и дисциплинирует, так как ты понимаешь, что надо в срок выплатить.

Платить все легко.

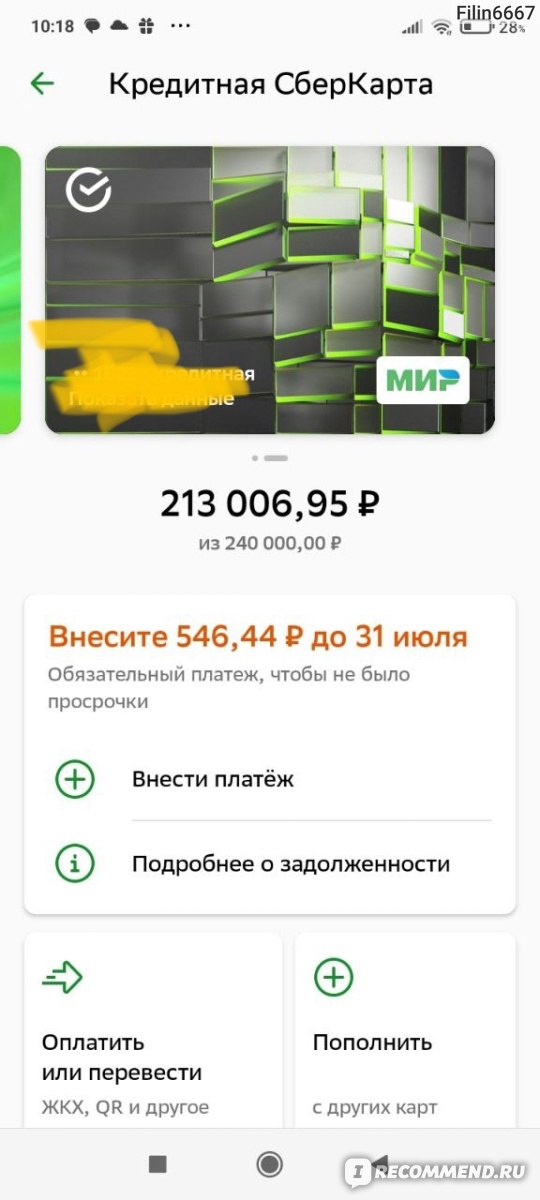

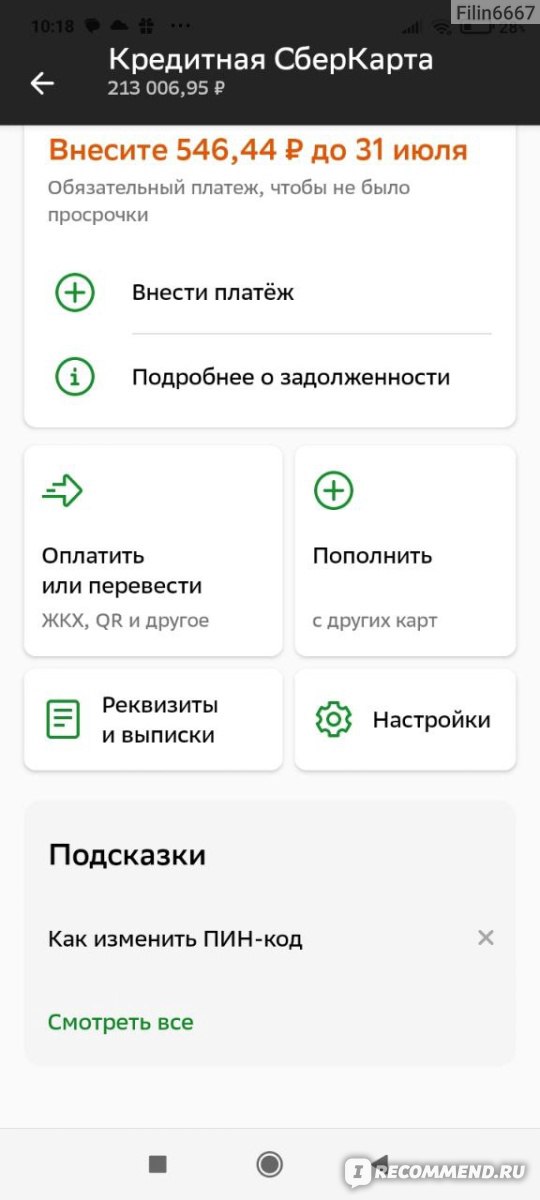

У вас есть льготный период, в течение которого надо внести определённую сумму. В теории у вас есть на это 3 месяца, но по факту все, что вы купили, например, с 1 июня до конца месяца, оплатить надо аж до 30 сентября. В целом, получается и по 4 месяца.

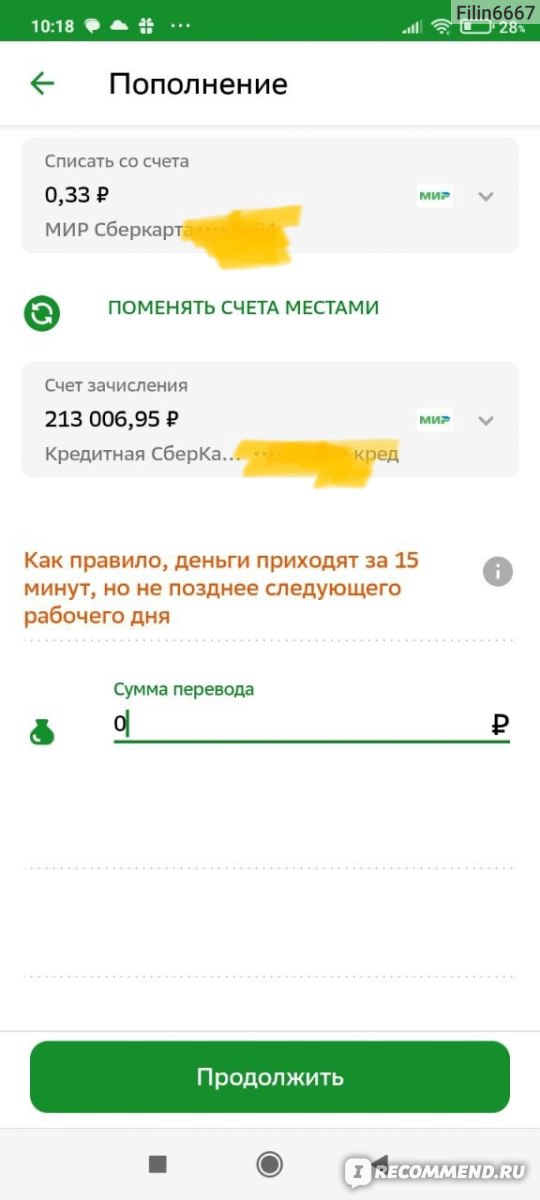

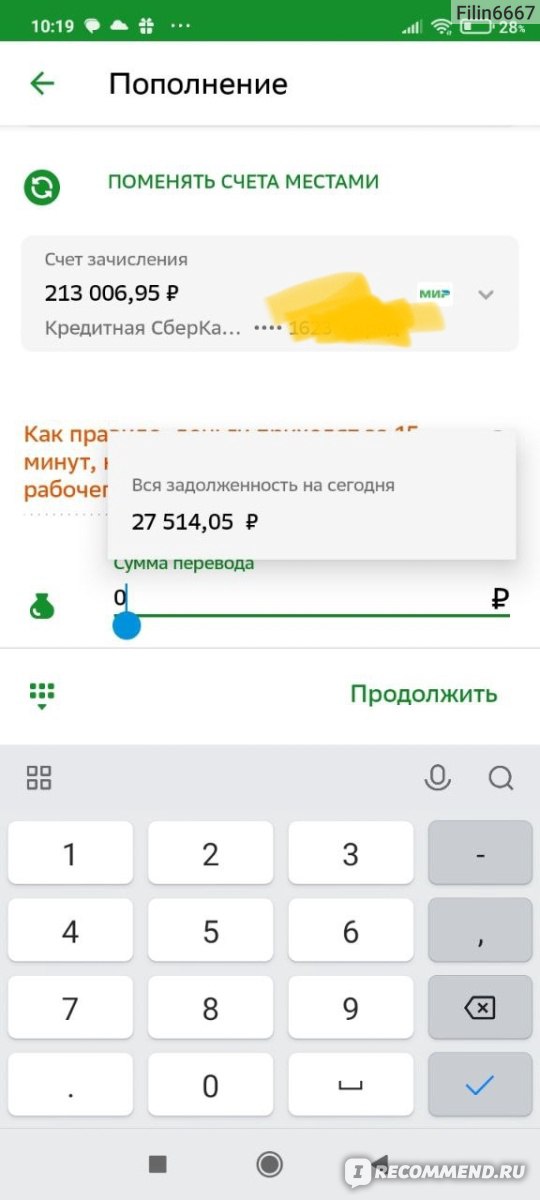

Я оплачиваю в приложении Сбера, можно просто с основной карты переводить на кредитную. В приложении всегда указывается, сколько и до какого срока надо оплатить.

Указывается сумма, которую нужно внести в месяц и общая сумма. Также есть обязательный платеж 3% от общей суммы, которую надо оплатить, чтобы не было просрочки. Но советую оплачивать все вовремя, чтобы не было просрочек и процентов.

Сразу говорю, что не расслабляйтесь и учитывайте, сможете ли вы оплатить нужную сумму. У меня в какой-то месяц зимой было много расходов на зубы, в итоге сумма набежала нехилая. Я, конечно, все оплатила вовремя, но было тяжеловато. Сейчас я стараюсь тратить немного, чтобы опять не париться с большой суммой взноса.

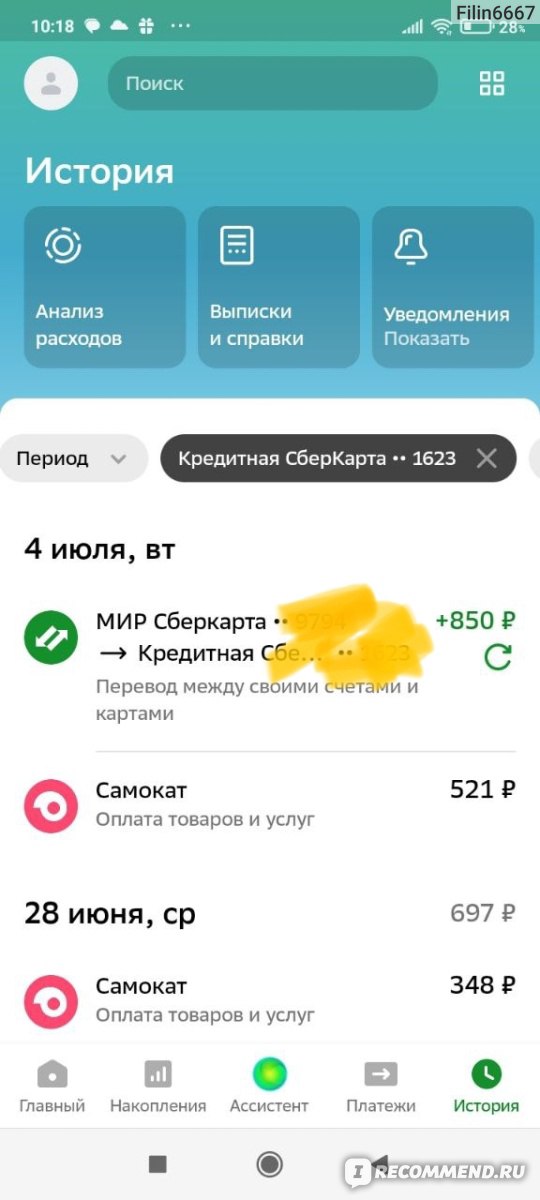

Также можно отследить, что и где вы оплатили.

В остальном, классная штука. Конечно надо понимать, что такие карты не должны быть на постоянке, иначе просто привыкаешь и платишь, как обычной зарплатной. А как кредитка карта хороша, платить везде, удобное приложение, вполне адекватные сроки выплат.

Плюсы:

- Легко и быстро оформить

- Можно оплачивать в любом магазине

- Хороший лимит

- Легко гасить

Минусы:

- Большая комиссия и процент при снятии денег

Вывод:

Кредитная карта "Сбербанк МИР" (120 дней) - это хорошая вещь, если пользоваться с умом и не влезть в долги, не успевая все выплатить. Однозначно советую иметь кредитку про запас на какие-ток крупные или экстренные траты. Подводных камней за время использования не заметила.

фото")