В результате вмешательства людей к экосистему Новой Зеландии, популяция птиц киви стала стремительно сокращаться. Подобно данному вмешательству, желание нашего государства контролировать все финансовые операции в конечном итоге уничтожит такое явление как электронные кошельки. Последний закон, направленный против обладателей анонимных электронных кошельков, привел к их бегству и переходу на криптовалюту, деятельность которой у нас в стране не регулируется. Несмотря на это, использование электронных кошельков остается одним из популярных способов оплаты товаров и услуг в интернете.

После регистрации в 2019 году на сайте irecommend.ru, стал вопрос о том, какой электронный кошелек для вывода денег мне выбрать. Система сайта предлагает выводить деньги тремя способами: Яндекс.Деньги, QIWI и WebMoney.

Платежный сервис WebMoney мне показался слишком сложным и рассматривать я его не стал. К тому же, явных преимуществ перед другими двумя платежными сервисами у него не было.

Оставалось сделать выбор: Яндекс.Деньги или QIWI.

Взвесив все за и против, я отдал предпочтение QIWI по следующим причинам:

1. Вывод денег путем осуществления перевода на карту дешевле у QIWI. Платежный сервис Яндекс.Деньги за перевод денег на другую карту берет комиссию — 3 % от суммы. Из этого следует, что, чем больше сумма перевода, тем больше будет сумма комиссии. Вообще, выводить деньги из электронных кошельков не лучшая затея, но все же если пришлось, то лучше выводить деньги из платежного сервиса QIWI, который берет комиссию — 2 % + 50 р.

2. За перевод денег внутри электронного кошелька QIWI комиссия не взимается. Яндекс.Деньги за перевод внутри кошелька берет комиссию — 1,5 % от суммы.

3. Третья причина субъективна. С различными сервисами от Яндекс приходится сталкиваться ежедневно. Их уже стало так много, что хотелось выбрать что угодно, но только не Яндекс.

Чаще всего электронные кошельки используются для оплаты заказов в интернет-магазинах и мобильной связи, комиссию за данные операции платежный сервис QIWI не взимает.

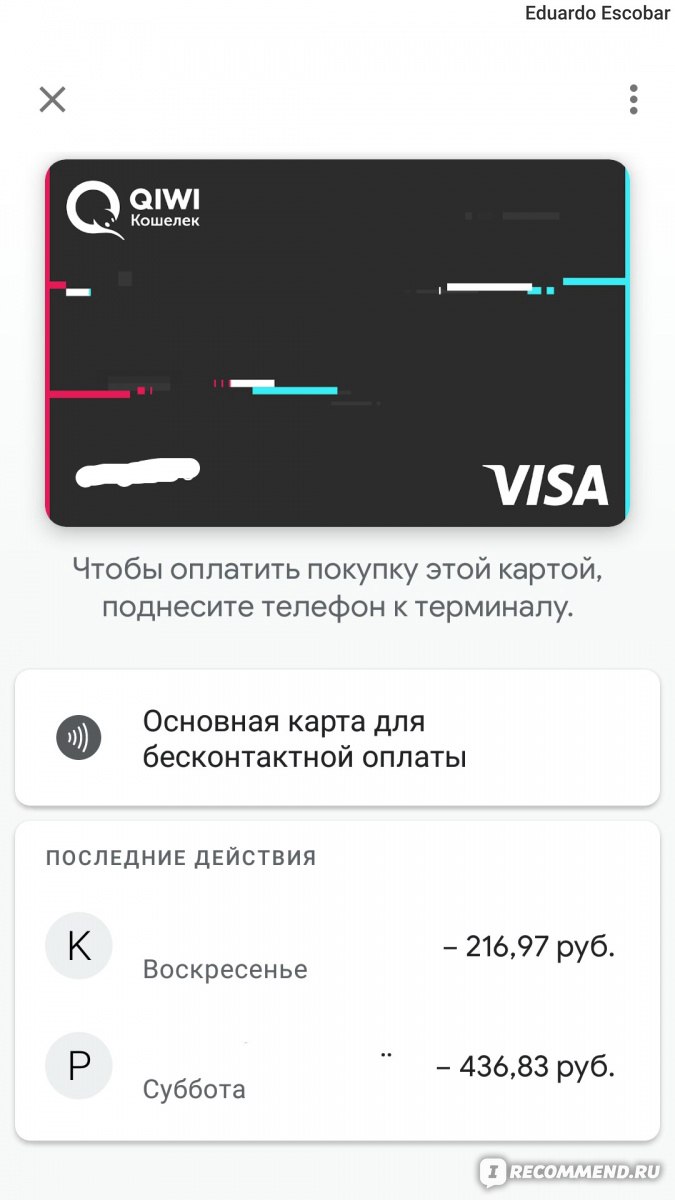

Обладатель электронного кошелька QIWI может заказать виртуальную карту. Пользователь со статусом «Основной» может сделать это бесплатно. Обслуживание карты тоже бесплатно, срок действия карты 1 год. Виртуальная карта выпускается на базе платежной системы Visa и ничем, кроме отсутствия физического носителя, не отличается от банковской пластиковой карты. Виртуальная карта, как и банковская, имеет 16-значный номер, срок действия и CVV-код.

Виртуальная карта расширяет возможности электронного кошелька. Можно расплатиться в интернет-магазинах, которые не принимают оплату через электронный кошелек QIWI, но принимают карты Visa. А привязав виртуальную карту к Google Pay или Apple Pay, можно совершать покупки и оплачивать услуги не только в интернет-магазинах.

Привязать виртуальную карту к сервису Google Pay не составляет проблем: для этого достаточно ввести номер карты и согласиться с условиями пользования. Оплата при помощи NFC проходит без задержек и сбоев, никаких проблем при оплате в магазинах не возникало, наличие включенного интернета на телефоне не требуется. Комиссия при оплате в рублях в российских магазинах не взимается, при оплате в рублях в зарубежных магазинах комиссия составит — 2,5%.

Повышение статуса с «Минимальный» до «Основной» у меня заняло меньше минуты. Для повышения статуса нужно ввести свои ФИО, дату рождения, серию и номер паспорта. Данные можно ввести, используя сервис госуслуги. Для этого электронному кошельку нужно открыть доступ к чтению данных сервиса. После ввода данных, система проводит проверку и выводит на экран твой ИНН с предложением подтвердить его. Вся проверка данных, как я предполагаю, складывается в перенаправлении твоих данных на сервис Федеральной налоговой службы для проверки ИНН. Теоретически можно ввести чужие паспортные данные.

Подведу итог.

Электронные кошельки, неважно, QIWI это или Яндекс.Деньги, безусловно, уступают традиционным банковским картам. Одно только наличие комиссии за пополнение или снятие средств с кошелька отпугивает многих потенциальных пользователей. Но в условиях, когда интернет-заработок кроме как посредством электронного кошелька не вывести, приходится выбирать какой электронный кошелек лучше и в данном сравнении лучше оказался QIWI.

Здорово, что среди альтернатив вы выбрали именно QIWI. Нам очень приятно!

Вы верно написали, что за вывод денег с кошелька на карты других банков мы берем комиссию в размере 2% от суммы + 50 рублей. Совет от нас, как не тратиться на комиссии: можно платить прямо со счета кошелька, выпустив виртуальную карту или заказав пластиковую. Баланс карт = балансу кошелька, очень удобно. Тем более карты QIWI можно добавить в приложения Apple Pay, Google Pay и Samsung Pay, а это очень удобно.

фото")