Я до этого рассказывала про накопительный счёт от Сбербанка, открыла я его, так как меня заинтересовал процент, но там была приветственная акция - начислялось 14% на первые 3 месяца. А вот в ВТБ процентная ставка на первые 3 месяца составляет 18% и как только у меня в Сбербанке закончились мои приветственные проценты я сразу перешла в ВТБ. Судя по всему это совсем новые условия, так как мониторила я вклады давно, но таких ставок, без дополнительных условий по тратам в месяц или зарплатных проектов, я не видела. А тут никаких условий на первые три месяца и процентная ставка целых 18%.Я ищу именно накопительные счета, а не вклады, чтобы была возможность в любое время пополнять или снимать денежные средства. Именно поэтому после рекламы по радио я сразу полезла смотреть тарифы в онлайн банке. Открыть накопительный счёт проще простого, это можно сделать в приложении, если вы являетесь клиентом банка, все достаточно быстро и просто. У меня в свое время была ипотека в ВТБ и недавно я там открыла кредитную карту, поэтому приложение у меня было, осталось дело за малым. Вот более подробное описание накопительного счета от ВТБ.

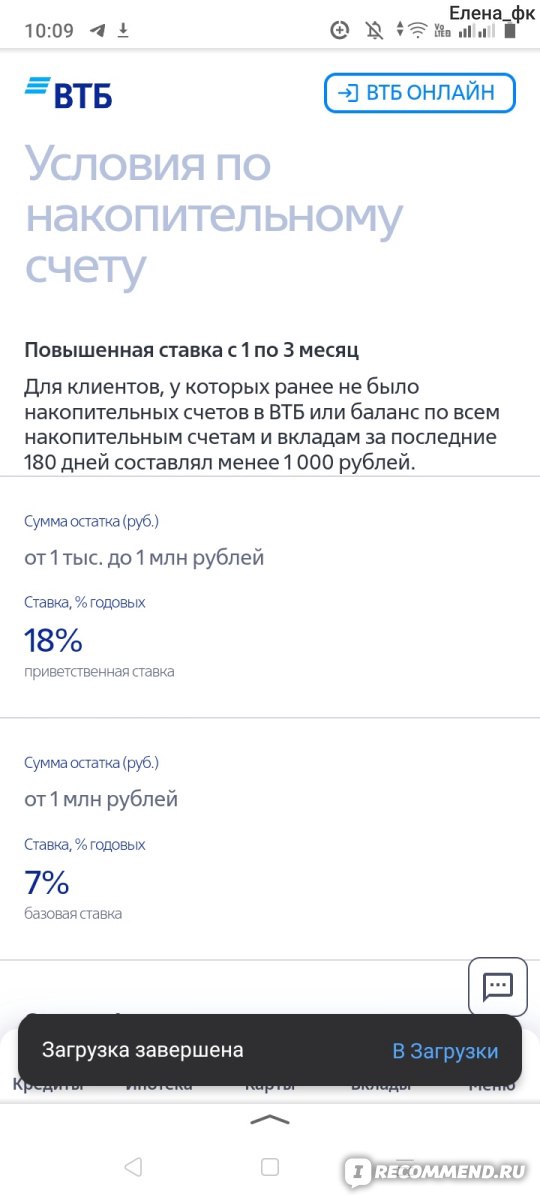

Условия по накопительному счёту.

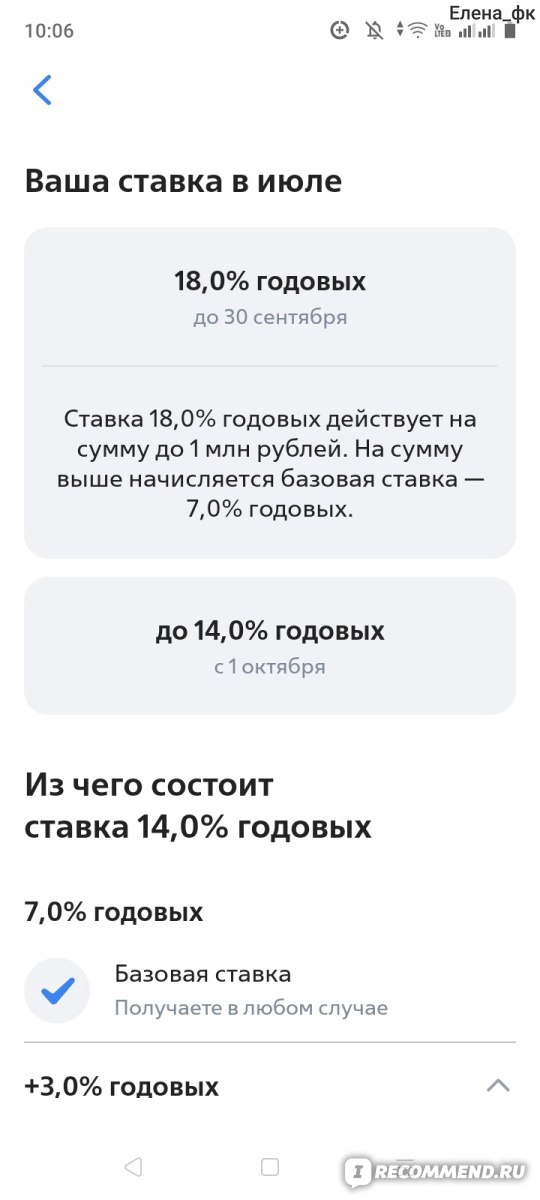

После того, как вы открыли счёт - деньги можно перевести из любого банка. Я перевела 400 000 рублей без комиссий по СБП из Сбербанка, но у меня там подключена услуга сберпрайм плюс, там лимит по переводам до 30 миллионов без комиссий по СБП. Что мне особенно понравилось, так это ставка 18% в первые три месяца, без каких-либо дополнительных условий. Только из-за этого я открыла этот накопительный счёт. После того, как три месяца пройдут условия уже будут не такие радужные. Данная ставка действует от суммы в 1 000 рублей и до 1 миллиона рублей. Если сумма свыше 1 млн.рублей, то ставка начисляется базовая - 7%.

После окончания 3 месяцев ваша ставка так же станет базовой, то есть 7% и вот тут начинаются условия. Если вы делаете покупки на сумму 50 000 рублей, то прибавляется ещё 5%, а если на 10 000 рублей, то прибавляется 3%. Если у вас зарплатный проект в ВТБ или вы там получаете пенсию, то ещё плюс 2%. По итогу при выполнении всех условий, максимальная ставка будет 14%. И вот тут ставка становиться не очень интересной, да и тратить по карте 50 000 рублей с таким кешбеком не особо интересно, поэтому максимальная ставка в моем случае - это 10%.

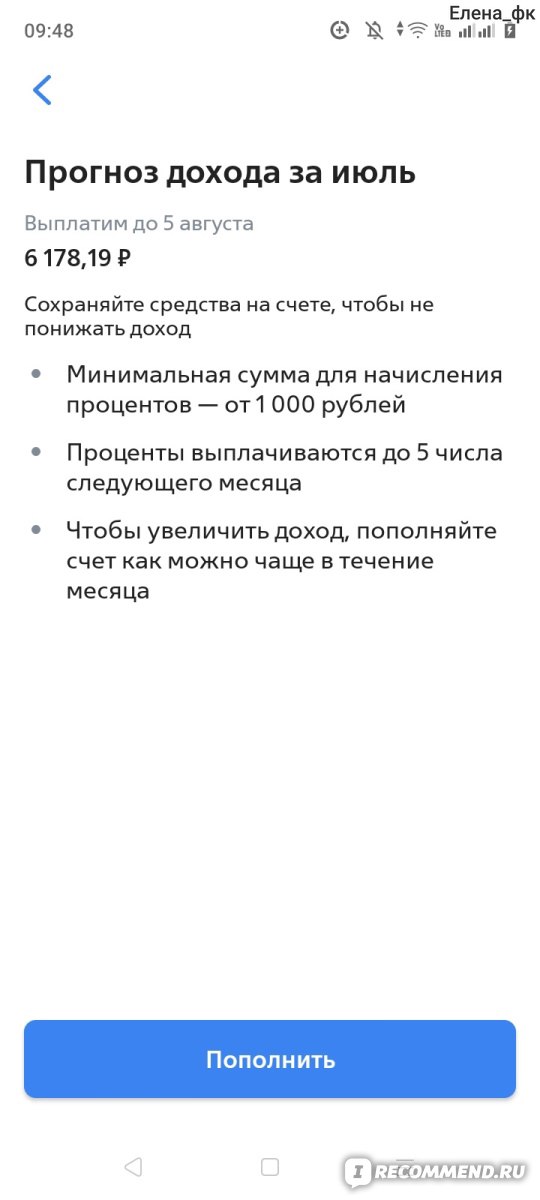

Что мне особенно понравилось, так это расчёт процентов, которые начисляться по накопительному счёту за месяц. Они автоматически рассчитываются как только вы пополняете накопительный счёт или наоборот переводите с него деньги. Приведу пример, с суммы 418 774 рублей начислятся проценты в размере 6 178 рублей. Рассчитать вы можете самостоятельно, вот пример расчёта: 418 774 * 18% * 30 дней в месяце/366 дней = 6 178 рублей. У меня 30 дней в июле, так как пополнила я счёт только 01.07.2024 года, то есть минус один день.

Вот например мой прогноз дохода за июль, он в отдельной вкладке. Выплачивают проценты до 5 числа следующего месяца.

Пополнила ещё на 49 000 рублей на следующий день и сумма процентов сразу поменялась на 710 рублей в большую сторону.

Есть дополнительные преимущества при оформлении счета в ВТБ, если честно ничего особенного или примечательного для себя я не заметила. Для того, чтобы получать преимущества нужно оставлять на счете остаток 9 000 рублей.

Отдельно хотела бы обратить внимание на приложение.

Приложение если честно работает очень плохо, оно постоянно висит, вылетает и медленно работает. При подписании документов может просто вылететь или написать, что провести операцию невозможно. Иногда приходиться несколько раз выходить и заходить в приложение, что явно не приемлемо для таких приложений банков. Абсолютно не удобно в использовании и для такого банка абсолютно не серьезно. В том числе, даже при переводе денег произошёл сбой и пришлось писать в техническую поддержку. Оказалось у них просто зависали переводы и операции не исполнялись своевременно. Поддержка тоже не такая расторопная,пока мне отвечали, переводы уже заработали и все зачислилось на счёт. А отвечали мне при этом около часа.

Как можно заработать на кредитных картах я тоже уже писала. У некоторых банков не снимается никакая комиссия за снятие наличных денежных средств или переводы в другие банки с кредитных карт, а льготный период действует от 90 до 120 дней в том числе и на эти операции, а не только на покупки по карте. Поэтому можно перевести деньги себе на накопительный счёт, своевременно погашать ежемесячные платежи по кредитным картам, чтобы льготный период продолжал действовать и при этом получать проценты из воздуха. Самое главное своевременно погашать ежемесячные платежи во время действия льготного периода и загасить задолженность до момента прекращения льготного периода по карте. Но сейчас осталось достаточно мало банков у кого льготный период действует на данные операции и в основном это только приветственные акции.

В целом накопительный счёт сейчас с очень выгодными условиями и самое главное в первые три месяца без каких-либо дополнительных условий, которые необходимо соблюдать, чтобы получить эти самые проценты. Думаю через 3 месяца придётся искать новый выгодный накопительный счёт, так как потом процентная ставка станет не такая интересная, даже при соблюдении некоторых условий. Если вы ищите хороший накопительный счёт, то советую присмотреться к счёту ВТБ, он очень выгодный для первых 3 месяцев и без каких-либо дополнительный условий.