Что можно сказать нового о популярной банковской карте, после стольких отзывов? Наверное, уже ни чего. Поэтому я просто поделюсь своим опытом.

До этой карты мне нужно было дозреть самой. Мне неоднократно звонили и предлагали её, но всё это казалось каким-то мошенничеством) Ну или просто излишним. Была зарплатная и кредитка Сбера и этого хватало.

Но, то тут услышала, то там почитала, и не от блогеров, а от своих знакомых и задумалась... Захотелось пощупать какой он, кэшбэк реальными деньгами)

Заказать карту было очень просто, на сайте заполняете форму и в ближайшие дни к вам приедет представитель и привезет заветный пластик. Я получала карту в разгар пандемии 2020 и, как мне объяснили, в связи с этим, моя первая карта была не именная, а просто Debit Card. Прямо при представителе я скачала приложение Тинькофф, без него использование карты просто бессмысленно, не подключишь все нужные и прибыльные функции. Представителю банка лучше сразу задать все-все возможные вопросы, всё расскажут и на примерах покажут.

Момент который меня немного смутил - это сама карта. Она тоньше привычных банковских карт, цифры и буквы не выпуклые, а просто напечатанные. За год карта вытерлась существенно, а ведь она рассчитана по сроку на пять лет. И еще недостаток, вся информация на карте с одной стороны, т.е. номер карты и три заветные цифры. Это в отличии, на пример, от карты Сбера, где номер карты и CVV/CVC на разных сторонах. Кто-то и не поймет в чем проблема, но вот представьте, что оставили карту на столе в ресторане или, как я, на сиденье машины всеми цифрами вверх. Деньги могут списать простым переводом даже без запроса кода через СМС. Тут, конечно, надо настраивать лимиты и пр. и пр., но всё равно для меня это минус.

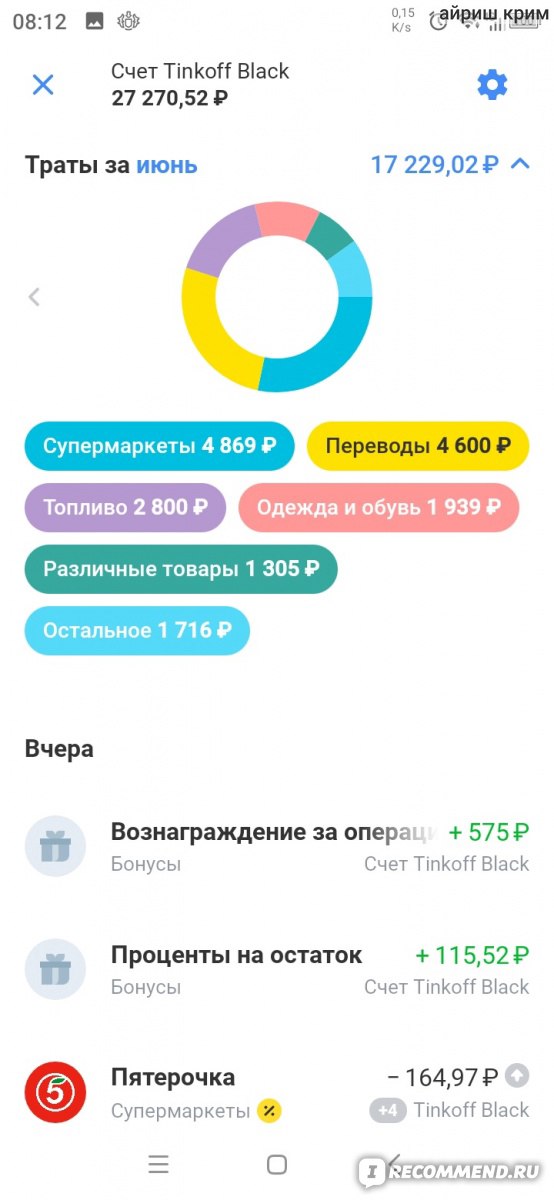

А теперь о плюсах) Главный это, конечно, кэшбэк. Изначально, слыша о 1% с покупок я думала, что потратив 10 000 рублей в месяц, вернешь 100 кэшбэком, но это не совсем так. 1% кэша на все покупки с каждых 100 рублей. Т.е. за покупку в 199 рублей получите 1 рубль кэшбэка, а если совершить покупку на 200 рублей, то уже 2 рубля кэшбэка. Но каждый месяц Тинькофф предлагает вам самим выбрать три категории на которые будет повышенный, до 3-5 %, кэшбэк. Часто это Аптеки, Развлечения, Автоуслуги, иногда бывают магазины: Пятерочка, Светофор... Еще есть спецпредложения с кэшбэком до 30%, которые советую отслеживать в приложении, среди них есть ВкусВилл, Леонардо, 585Gold, ЧитайГород и пр. популярные сети.

Хочу заметить один нюанс про категории. Если с категорией Аптеки более-менее все понятно, то покупка абонемента в фитнес-клуб может относится как к категории развлечения, так и к категории красота или здоровье. К какой категории относится покупка, как я понимаю, определяет сам продавец. Честно, меня эти повышенные категории по кэшбэку не раз толкали раньше заменить масло в машине (категория Автотовары) или чаще закупаться в Пятерочке (увеличенный кэш в Пятерочке), чем в Магните.

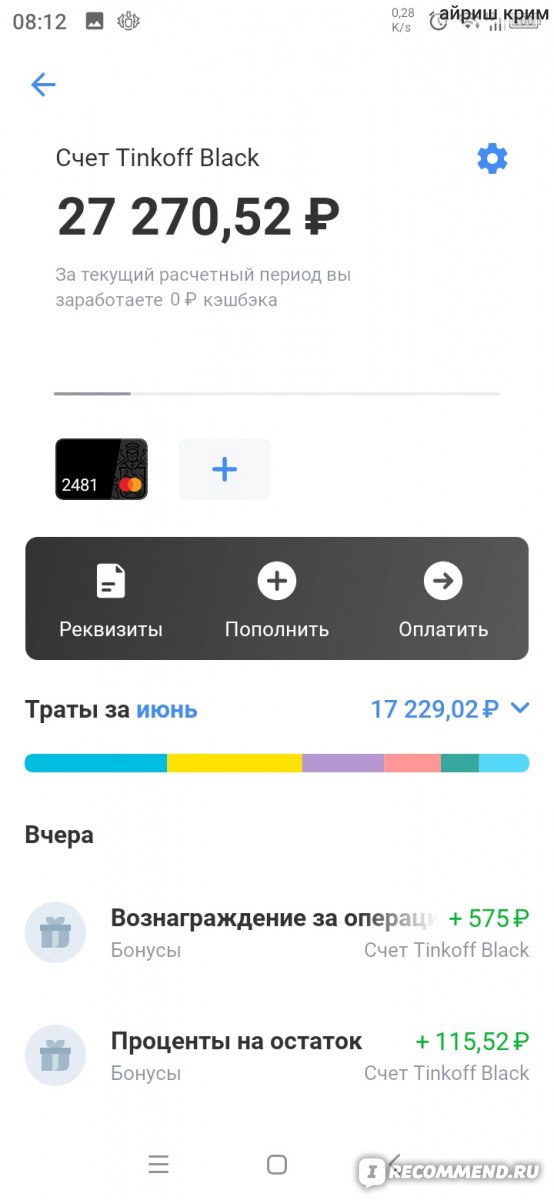

Второй существенный плюс - это беспроцентный перевод между картами разных банков. У мужа заработная плата приходит на карту Газпромбанка, мне на карты Сбера и ВТБ, и эти средства перевожу на карту Тинькофф без переплат, если использовать приложение. Такие операции проходят как оплата, но уже без кэша.

В обратную сторону, так же можно переводить деньги без потерь. Но есть лимит. У меня подключен Tinkoff Pro, перевод до 50 000 рублей, на тарифе без подписки беспроцентные переводы до 20 000 рублей. Подписка Pro стоит 199 руб., она дает преимущества перед обычным тарифом (где облуживание 99 руб./мес. + оповещения 59 руб./мес.), это 5% на остаток по счету, выбор повышенного кэшбэка из 7, а не 6 категорий и лимит по кэшбэку до 5000 , а не 3000, это ж сколько потратить надо! и другие плюшки. Я его подключила только из-за того, что там месяц был бесплатно, ни как не пойму на сколько он мне выгоднее обычного тарифа.

Вообще, в приложении можно еще подключить накопительный счет и еще что-то, наверное, но я не замороченный пользователь, мне хватает того, что есть, а в остальном я только учусь.

В приложении очень удобно отслеживать и ужасаться сколько вы потратили в месяц, в том числе в разных категориях, сколько кэшбэка получили с покупок.

Единственное чем еще пользуюсь, так это Инвесткопилка, не путать с Тинькофф Инвестиции. Это такая копилочка на которую автоматически перетекают ваши деньги. Спокойнее! Их без потерь, практически без потерь, можно все вернуть. Пополняется Инвесткопилка каждой покупкой с помощью округления. Округления настраиваете сами, до 10, до 50, до 100 рублей или устанавливаете Умное округление. Т.е. если купили на 9 рублей, на Инвесткопилку, при округлении до 10 рублей, перечислится 1 рубль, при округлении до 50 рублей - 41 рубль, и при округлении до 100 рублей, соответственно, 91 рубль. Умное округление решает само к какой сумме ваша покупка ближе - 10, 50 или 100 рублей. В приложении можно видеть как ваш Инвестсчет растет или падает, ведь ваши кровные вкладываются в акции и прочие ценные ресурсы, которые могут расти и падать в цене. У меня округление до 10 рублей, крупных средств в копилке не держу и поэтому спокойна к росту и падению моих мини-инвестиций) Так же можно пополнять копилку и другими способами, переводам кэшбэка или просто с карты. Мне это округление удобно еще и тем, что на счету всегда круглая сумма, без копеек. Так удобнее помнить о той сумме, которая осталась на карте.

Мой вывод, что это карта имеет множество плюсов при минимуме минусов . Даже если за год у вас будет несколько крупных покупок, которые вы будете совершать с карты Тинькофф Black, они полностью могут оправдать обслуживание карты, особенно если попадут в категорию с повышенным кэшбэком.

P/S/ Если по вашей рекомендации кто-то оформит себе карту, то получите дополнительные кэшбэк.

фото")