Если коротко - Тинькофф Платинум - это обычная кредитка, которая имеет честный льготный период до 55 дней (после выписки платим примерно через 23-25 дней), бонусы баллами в пределах 1% от суммы покупок. Если не включать страховку, пользоваться льготным периодом, не снимать наличные, то вполне приличная карта. В общем случае не требуется никаких документов, нужен только паспорт, также нужно показать банку, что у вас есть постоянная работа, желательно стационарные телефоны дома и на работе, и пару родственников (если вы исчезнете, не оплатив долги, банк будет через них передавать вам "приветы", а вы будете икать)

Максимальный кредитный лимит по кредитной карте Тинькофф Платинум - 300000 рублей

Основные подводные камни

1) до заполнения онлайн-заявки рекомендую предупредить двух лиц, контакты которых вы дадите, что будут звонить из банка и спрашивать про вас. Пусть скажут всё честно: "да знаю такого, да, если что звоните мне". Также предупредите на работе непосредственного начальника, секретарей и бухгалтерию, что про вас могут спрашивать из банка. Не вздумайте делать заявку в каком-нибудь киоске "Связного", только на сайте банка. Если у вас уже есть родственник - клиент банка Тинькофф, сделайте ему подарок, попросите сгенерировать для вас специальную ссылку по адресу [ссылка], тогда рекомендатель получит за вас 500р (если можно срубить с банка копеечку - это святое). Для заполнения заявки перейдите именно по этой ссылке, иначе бонус никто не получит.

2) одобренную карту привезет специалист банка, это не просто курьер. В его интересах, чтобы вы подмахнули бумаги, не читая, и не поставили галку отключения услуги "Страховая защита" и "СМС-банк". Первое вам точно не нужно, второе - это информирование о покупках по карте. Когда вам подсунут листки для подписи, не спешите, ищите справа вверху 2 квадратика для галочек и читайте что там написано, ставьте обе галки (СМС-банк потом включите). Фотографирование вас с картой - обязательно (даже с дебетовой, а тем более с кредиткой).

3) во время встречи вы еще не знаете размер кредитного лимита (если вы еще не клиент банка. Если клиент с дебетовой картой, то у вас уже есть интернет-банк, там видно кредитную карту и лимит сразу после одобрения, когда карту еще не привезли).

Размер первоначального лимита зависит от массы факторов: наличие постоянного дохода, возраст, стаж на последнем месте работы, наличие стационарных телефонов, и конечно, вашей кредитной истории (ее может и не быть - это не помеха, карта Тинькова - это неплохой способ эту историю наработать в положительном смысле), вашей кредитной нагрузки (чем больше нагрузка, тем ниже лимит) и др. В дальнейшем лимит могут увеличить, но не ранее чем через 4 месяца

Нарабатываем положительную кредитную историю

4) банк может подложить свинью, активировав карту без вашего согласия. Пока карта не активирована, вы еще НИЧЕГО НЕ ДОЛЖНЫ банку. Но если вы поставили обе галки (см. п.2), ничего лишнего не спишут. Можно позвонить в банк и требовать сатисфакции (не знаю, какой, может что-то предложат, например бесплатный первый год - обычно это 590р). Грозитесь, что иначе напишете отзыв на [ссылка].

5) Активировать карту лучше в интернет-банке самостоятельно. Когда ее получите, сразу туда зайдите (см. картинку выше).

6) Исходя из тарифов, ОЧЕНЬ ДОРОГО карта обойдется тем, кто будет СНИМАТЬ НАЛИЧНЫЕ, особенно небольшими порциями, т.к. комиссия 2.9%+290р за КАЖДОЕ снятие. Если уж совсем приспичило что нет другого выхода, сначала найдите банкомат, который дает по "чужим" картам не по 5-7 тыс, а сразу по 40 и более (Альфабанк, МДМ, Бинбанк например). И потом как можно быстрее погасите этот долг полностью до полного возврата кредитного лимита. Но я рекомендую сразу в интернет-банке поставить лимит на снятие наличных равным нулю, чтобы случайно не попасть на деньги.

7) Если кто-то собирается просрочить платеж или вовсе не платить, он об этом потом горько пожалеет, тарифы за просрочку очень жестокие, вправляют мозги хорошо и доходчиво. Но мы же не из таких, правда?

😎 Есть услуга "сверхлимит", вы можете потратить чуть больше чем размер вашего кредитного лимита, но за это банк с вас возьмет 390р разово. Рекомендую позвонить в банк и отключить эту услугу.

9) У карты обычно по умолчанию приоритет подписи. Это удобно, и ваш пин-код никто не подсмотрит в магазине (он вам и не понадобится почти нигде, разве что в автоматической кассе в Ашане), но не теряйте карту, никому не давайте и нигде не оставляйте. Хорошее решение - носить ее в кошельке в переднем кармане джинсов.

Если обойти все эти камни и вовремя платить по выписке (баланс по выписке) ДО указанной даты платежа (делайте запас 2-3 рабочих дня), то вы баллами отобьете стоимость годового обслуживания несколько раз, постоянно пользуясь деньгами банка.

СМС-информирование недешевое, 59 р/месяц. Если вы неопытный пользователь кредиток, рекомендую первое время пользоваться, тем более что бывают акции что 2-3 месяца услуга бесплатна.

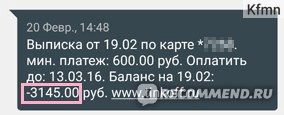

Сразу выучите наизусть дату платежа и дату выписки. Например, у меня это 13 и 19 число. Получив выписку после даты выписки (20 числа), я уже знаю, сколько мне нужно будет заплатить в течение примерно 25 дней до 13 числа следующего месяца (картой при этом можно и нужно пользоваться дальше, если позволяет кредитный лимит).

СМС-выписка - есть самое главное, когда и сколько платить для льготного периода или минимальный платеж.

Обязательно смотрите в PDF-выписки в интернет-банке каждый месяц, вскоре после даты выписки. Если вы с чем-то не согласны, звоните в банк.

Итого, если не наступать на грабли/подводные камни и внимательно смотреть в тарифы и выписки, ничего неожиданного вас не ждет, хорошая карта, рекомендую.

Попала в ситуацию, что срочно нужны были деньги, но времени на сбор документов, очереди и ожидания одобрения банка не было. Обратилась к сайту [ссылка] и осталась и благодарна ему. Здесь я смогла выбрать для себя самые удобные условия кредитования из предложенного множества различных МФО, изучила отзывы, посмотрела рейтинги. Спасибо сайту, за помощь.

фото")