Сразу напишу рекомендую ли я ВТБ-24 для получения потребительского кредита? ДА. Если учесть все мои совершенные ошибки.

Новое дополнение в самом конце отзыва____

Когда возникла острая необходимость получить кредит наличными , я поначалу обратилась в Сбербанк, так как именно через него я получаю з/п и практически все денежные операции совершаю через сбербанк онлайн.

На мое удивление в Сбербанке мне отказали , хотя сумму я запросила не очень большую-150 тыс.рублей, разрешили только сумму 50 тысяч.

Я решила, что отказ связан с существующей ипотекой, но через год ,когда я снова обратилась в сбер, поняла, что очень много зависит от менеджера, так потом мне одобряли приличные суммы, даже когда к ипотеке у меня прибавился потребительский кредит ВТБ 24.

Так вот теперь о ВТБ-24. Обратившись туда, мне сразу же объяснили, что я могу принести справку о доп.доходе , которая нигде не проверяется и ничем не чревата для работодателя. Я принесла справку от основного официального работодателя (завод) и от ИП. Кредит одобрили очень быстро.Сумма кредита 270 тыс рублей. Срок на 5 лет. Ежемесячный платеж 8 719-00.

НО. Конечно же мне навязали страховку .Сумма страховки запредельная! 59 268 рублей. Конечно же везде и всегда говорят, что отказ от страховки абсолютно не влияет на отказ либо одобрение банка, я все же не стала рисковать и согласилась на страховку.

В итоге сумма кредита составила 270 000 + 59 268 =329 268 рублей. То есть страховка была включена в "тело" кредита". Ни как допуслуга , а именно в сам кредит. В пункте договора по кредиту значилось, что с моей суммы кредита (с 329 268 рублей ) я даю поручение на перечисление страховой компании суммы 59 268 в первый же день зачисления кредита. То есть мне перечислили 329 268, стразу списали страховку и в моем распоряжении , по факту уже остается только 270 000. А выплачивать банку я должна 329 268 рублей.Общая сумма погашения по графику получается 519 276 руб, то есть переплата за 5 лет 190 тыс руб.

Для чего это сделано. ВТБ учится либо на своих ошибках, либо на ошибках других банков. так было много судебных разбирательств и деньги за навязанную страховку возвращались через суд (так как законодательство не позволяет навязывать страховки), то в данном случае суд не будет на вашей стороне, так как страховка здесь не имеет отношения к кредиту (как допуслуга) , а именно как добровольная.

ВАЖНЫЙ СОВЕТ!!!! Если вы получили кредит именно на таких условиях ни в коем случае не поддавайтесь на уговоры юристов , которые вам пообещают вернуть деньги за страховку ! Вы только потеряете время и деньги! Прочитала кучу форумов, люди просто так "дарили" деньги юристам.

НО!!!!!! От страховки избавиться можно. Главное учесть мои ошибки.

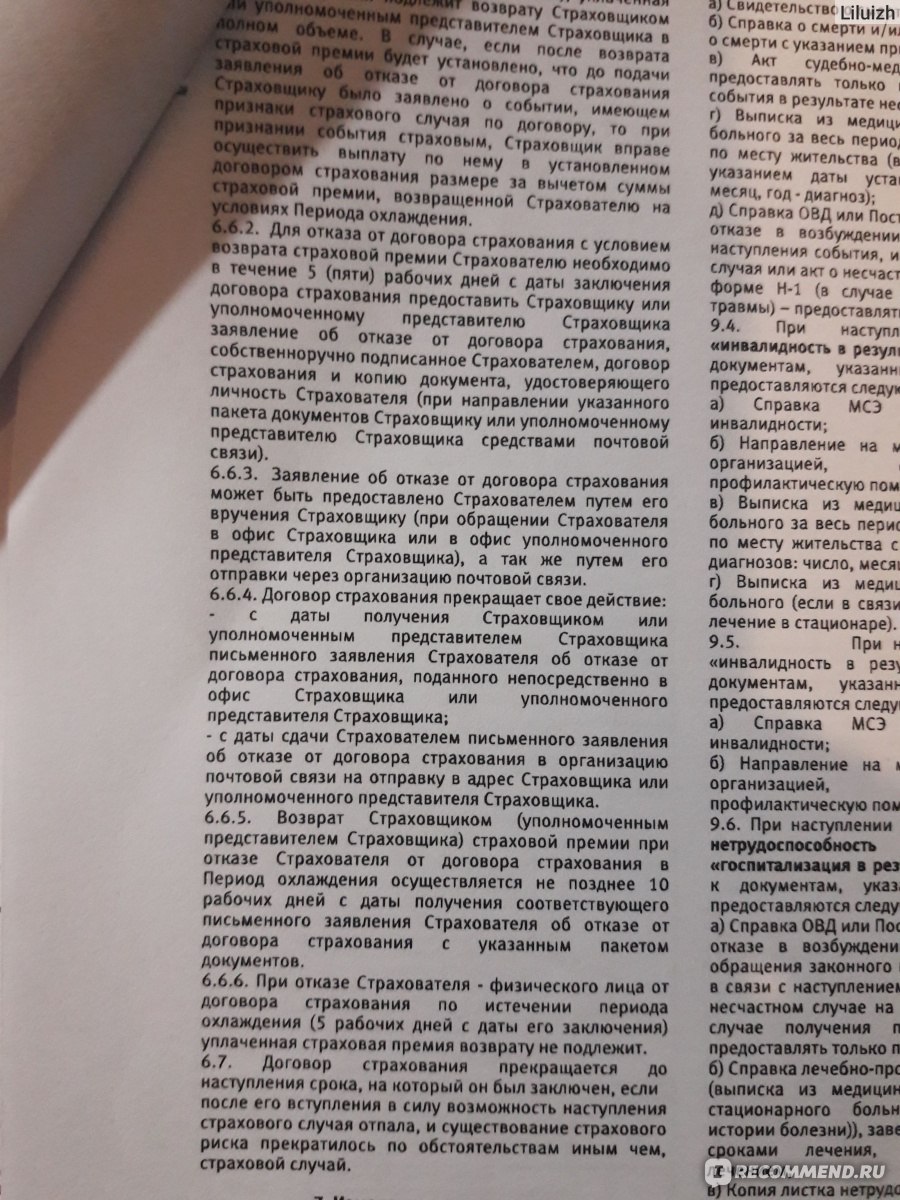

Договор страхования (мой) был оооочень мелким шрифтом. Я стала его изучать только когда дело дошло до досрочного погашения. И вот там есть такой пункт (кстати договор мне пришлось изучать под лупой). В моем договоре это был:

п.6.6. Страхователь имеет право отказаться от договора страхования в любое время.

Ага как же в любое время... Так вот. Следующие пункты гласят , что страховка возвращается полностью только при подаче заявления только в период охлаждения 5 дней!!!!!

Так вот. Вы берете кредит, получаете деньги, и потом пишите заявление об отказе , уложившись в 5 дней , включая день получения кредита (если нет возможности приехать в офис отправляете почтой желательно с уведомлением и описью и регистрацией на почте).

Во всех остальных случаях вы, как будто можете отказаться от страховки , но деньги уже никто не вернет. Это четко прописано в договоре, правда уж ну оооочень маленькими буковками.

Это конечно, мой индивидуальный случай, может они что-то новое уже придумали.

(!!!!!!! Придумали!!!!!!!!-см ниже под значком ☞☞☞)

Главное найдите этот пункт в договоре страхования (!!!! а не в договоре по кредиту!!!)(возможность отказа от договора страхования и внимательно его изучите). Можете изучить его даже дома, если все равно будете подписывать договор в банке , думаю не имеет смысла его там же изучать. Дома уже , когда деньги уже пришли на ваш счет,в этот же внимательно читайте и действуйте.

Теперь о досрочном погашении . Я платила по графику 9 мес, общая сумма моих выплат составила 75 366 рублей (первый взнос был не 8тр а 5тр). Дата платежа 8 либо 9 числа (в зависимости от дня недели). Так вот после очередного платежа ,я досрочку сделала 28 этого же месяца, сумма по графику у меня оставалась 300 275 рублей осн долга. Но выплатила я досрочку 303 573, так как считается что до 28 числа я пользовалась средствами. Вообщем на это стоит обратить внимание и обязательно уточниться . Я лично делала заявку в личном кабинете ВТБ24, и мне пришло сообщение моей точной суммы. Правда я звонила на горячую линию и первая моя попытка заявления досрочного погашения оказалась неудачной , надо обязательно довести до сообщения, что заявления принято.

Важный момент. Если вы указали конкретную дату погашения нужно именно в этот день погасить! Как я написала выше, на конкретный день -определенные проценты. Если по каким-то причинам у вас не получается в указанный день,отмените заявку и зарегистрируйте снова , когда можете.

Вообщем у меня полчилось так. Я получила на руки 270 тыс рублей. За 8 месяцев выплатила 75 тыс руб (сотни уже не указываю), плюс 303 тысячи досрочка, итого за 8 месяцев переплат 303+75-270=108 тыс. Ну и так как я проворонила 5 дней охлаждения у меня на руках страхование жизни на 5 лет на сумму 59 тыс. То есть можно вычесть 108-59=49 тыс переплат за 8 месяцев пользования.

Теперь подытожим. Плюсы

-Если срочно нужны деньги , можно оформить кредит, принеся справку о доп доходах, помимо основного места работы, которая абсолютно ничем не чревата для работодателя (она оформлятеся в сободной форме и нигде не проверяется)

-В договоре есть кредитные каникулы. В моем случае 2 тыс рублей. Это когда нет возможности заплатить всю сумму кредита, можно оплатить 2тр, затем следующие платежи по графику, соответственно на месяц срок увеличивается

-Договор страхования жизни все таки неплохой. Там даже есть пункт, при больничном листе свыше 2 недель. Хотя дай Бог нам всем здоровья и лучше , чтобы не было случаев для использования этого договора

Минусы

- Все так есть завуалированная навязанная страховка. Хотя от нее можно избавиться если уложиться в сроки указанные в договоре страхования. В моем случае период охлаждения 5 дней. ОБРАТИТЕ ВНИМАНИЕ. Пункт отказа от страховки нужно искать именно в договоре страхования, а не в договоре по кредиту.

-Нет возможности при досрочном погашении внести деньги в кассу, только через терминал. Пыталась я конечно через центральный офис, но девочки долго мучились, ничего у них не получалось, в итоге я оплатила через терминал и соответственно какие-то копейки болтаются у меня на счете. Хотя вроде с него можно их кинуть например на телефон.

-Да и переплата все таки за 8 мес 108 тыс ( с учетом навязанной страховки) при сумме 270 тыс великовата.

Я думаю при необходимости я снова обращусь в ВТБ24, но буду уже более внимательна.

Желаю всем удачи и обязательно при полном погашении возьмите справку о полном погашении , ну сохраняйте на всякий случай все квитанции в течение 3 лет

❤ Дополняю декабрь 2018:

После этого кредита брала еще 2 потребительских. Последний кредит предложил сам банк, путем оповещения СМС (несколько раз).

Условия :

➊ Погашение действующего

➋ Не было никаких страховок !!!!

➌ % ставка ниже!!!

➍ Не нужно было никаких документов!!!! только паспорт и подтверждение на словах, что работаю "там же"

➎ После погашения действующего , осталась приличная сумма на свои цели (по-моему ремонт у нас никогда не закончится ㋛ )

+++ Еще!!!!

⋆ В личном кабинете есть отличная функция перевод без комиссии из другого банка.

Раньше бежала в банк , на который перечисляют з/п, снимала наличку, бежала в терминал ВТБ, чтоб эту наличку положить для погашения кредита. Теперь , нажала на кнопочку на компе и раз !!! Дело сделано!

⋆ Писала выше. что в условиях договора есть пункт -"кредитные каникулы". Платишь 2 тыс рублей , и кредит можно не платит (просто он продляется на месяц по графику)

Так вот перед Новым годом ВТБ 24 предложил эту услугу бесплатно!!!!! Очень кстати.

Я воспользовалась.

☞☞☞Последний мой кредит(январь 2019) идет на условиях рефинансирования . Действующий кредит погашается, остаются средства ,%-ная ставка еще ниже. срок больше. НО!!! При условии отказа от страховки %-ая ставка увеличивается!!! Как и писала выше, каждый раз банк старается застраховать себя. В этот раз я и сама была обеими руками "ЗА" страховку. Сумма немаленькая, условия страховки очень хорошие.

Вообщем не сомневайтесь. Один из самых надежных банков. По крайней мере на сегодняшний день