А тем временем эпопея с получением кредита продолжалась.

В предыдущем отзыве я писала он начале истории. Поход в СКБ-банк

На этот раз я решила не тратить время на поход в банк и подать заявку на сайте.

Из ближайших ко мне банков, у которых была такая возможность, был Райффайзенбанк.

Скажу сразу, что впечатления о банке у меня не были положительными. Дело в том. что года 3 назад я хотела взять ипотеку. На тот момент мой общий доход составлял 40 000. Я не была замужем и детей у меня тоже не было. Когда я пришла в банк с целью подать заявку на ипотеку, сотрудник даже не стал со мной разговаривать, скупо написал ставку на листочке, и сказал. что вряд ли мне с такой незамужней и бездетной "что-то светит в этом банке" (если резюмировать его слова) И отправил в другой банк.

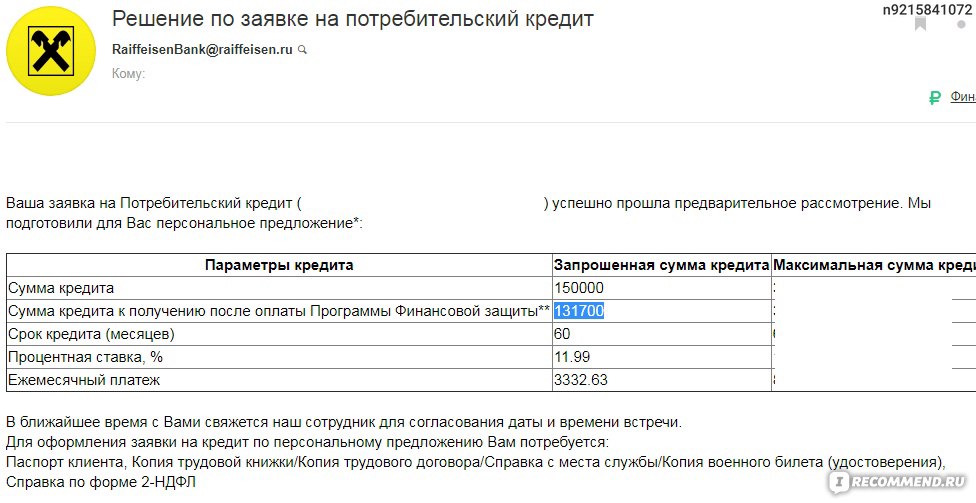

Дак вот. Возвращаясь нынешнему_еще_не_взятому кредиту в Райффайзенбанк. Заявку на сайте я оформила. и мне пришел предварительный расчет.

( Я решила не рисковать с большими цифрами, и в заявке указала необходимость в 150 000.)

Меня смутила вот такая строка в расчете, что пришел на почту:

Сумма кредита к получению после оплаты Программы Финансовой защиты**

Через несколько дней мне позвонила сотрудника банка и спросила,когда я могу подойти к ним в офис с пакетом документов.

Я решила у нее уточнить, что же это за Программа Финансовой защиты.

Оказалось, что для того, чтобы получить 150 000 рублей (по факту 131 700 ) на 5 лет, под минимальную ставку 11,9% мне нужно включать в сумму что-то типа страховки. В моем случае это 18 300 рублей. Иначе ставка будет 16.9%.

Я сделала предварительный расчет

при ставке в 11, 9 % мне одобряют 131 700 рублей. Выплаты про процентам 43 700 + 18 300 (Страховка) = 62 000 рублей.

при ставке в 16, 9 % мне одобряют ту же сумму. Выплаты по процентам 64 260 рублей.

Ну и смысл...

В первом случае я сразу теряю 18 300 рублей.

Во втором - могу сэкономить, выплачивая досрочно, что выгоднее.

Итог: идея, взять кредит в Райффайзенбанк, у меня отпала.