Мои относительно серьёзные отношения со «Сбербанком» начались в 2010-ом году – когда я оформлял свой первый ипотечный кредит. До этого конечно я пользовался услугами «Сбербанка» но на минимальном уровне – получал денежные переводы, платил за квартиру, снимал деньги со сберкнижки. И вот летом 2010-го года когда мне было уже почти 24 года, я решил что уже готов (созрел) для более серьёзных финансовых операций. У меня на тот момент скопилась денежная сумма около 220 000 – 230 000 руб, и я решил вложить их в недвижимость. Эти деньги пошли как первоначальный взнос за квартиру – а на оставшуюся сумму я решил оформить ипотечный кредит в «Сбербанке».

Почему мой выбор на тот момент пал именно на «Сбербанк»? Наверное потому что это самый крупный банк в стране с самыми низкими процентными ставками по ипотеке. К тому же в «Сбербанке» на тот момент можно было выбирать между аннуитетными и дифференцированными платежами по кредиту. А меня интересовали именно дифференцированные платежи – так как они более выгодны (из за меньшей суммы начисленных процентов) для заёмщика. «Газпромбанк» в то время тоже предлагал возможность выбора ипотеки с дифференцированными платежами, но я не прошёл бы в том банке по возрасту – так как они выдавали «ипотеку» людям не моложе 25-ти лет, поэтому мой выбор однозначно пал на «Сбербанк».

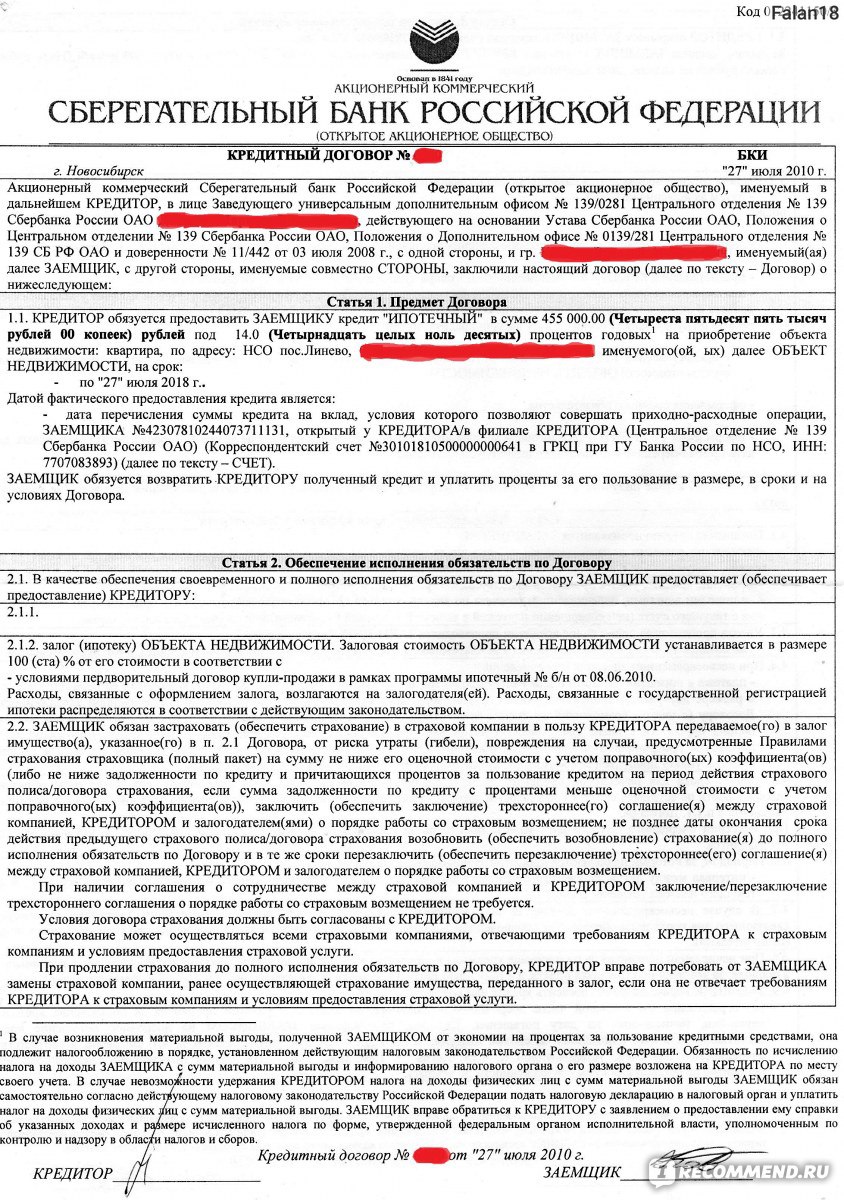

Оформлял я «ипотеку» в Новосибирске – хотя квартира которую я покупал находилась в Новосибирской области, в 70 километрах от Новосибирска – в поселке городского типа Линёво. С этим слава богу сложностей не возникло. Собрав нужные справки и сдав все документы в кредитный отдел «Сбербанка» я ждал положительного решения. Примерно через неделю я получил «добро» на ипотеку – и мне можно было искать квартиру, но квартира на тот момент была уже найдена.

Стоила моя однокомнатная квартира 650 000 руб – из которых 195 000 руб. (30%) я внёс как первоначальный взнос, а на оставшиеся 455 000 руб. оформил «ипотеку» на 8 лет под 14% годовых. Ежемесячный платёж получался около 10 000 руб. но для меня на тот момент это не имело особого значения так как я хотел погасить «ипотеку» досрочно – и мои доходы позволяли вносить мне по более этих 10 000 руб. в месяц.

Мой первый кредитный договор

Вот так я за два года досрочно рассчитался со своей первой ипотекой

В то время кстати почти все банки обязали отказаться от всяких скрытых комиссий по кредиту и чтобы вся стоимость кредита заключалась в процентной ставке по «ипотеке» - надо сказать что «Сбербанк» меня порадовал и за весь процесс оформления «ипотеки» я понёс расходы только на оценку квартиры около 2 500 руб. и около 800 руб на страховку квартиры от её повреждения и/или пожара, затопления и т.д. И ещё аренда банковской ячейки (для расчётов с продавцом) стоила мне около 1 000 руб.

Страховать квартиру от повреждения требовалось каждый год на сумму остатка фактического долга по кредиту, то есть с каждым годом сумма взноса по страховке становилась всё меньше и меньше, в 2011-ом я заплатил за страховку уже около 600 руб а в 2012-ом уже около 400 руб. А в августе 2012-го я полностью погасил «ипотеку» взносом около 280 000 руб (примерно такой был остаток долга + начисленные проценты). И почти год, до июня 2013-го я жил без «ипотеки».

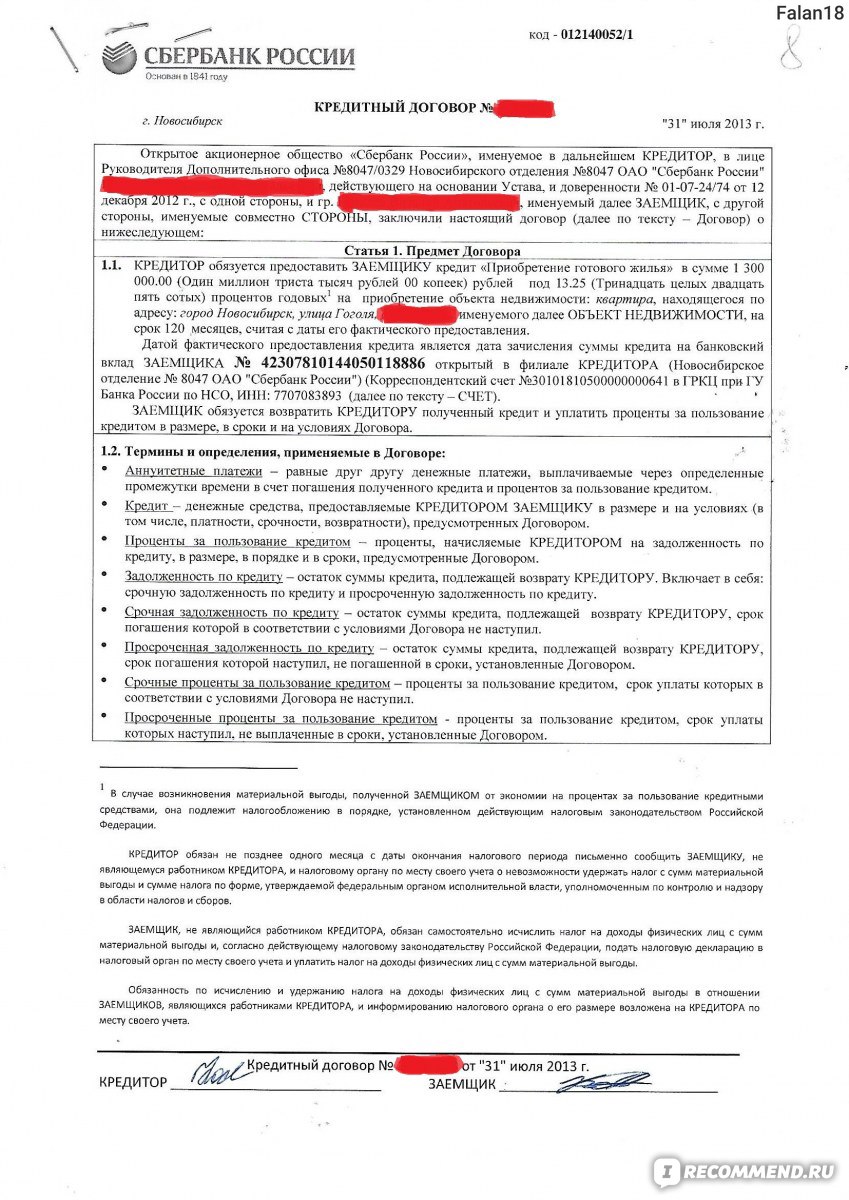

В июне 2013-го продав свою квартиру в Линёво уже за 900 000 руб. я решил купить себе однокомнатную уже в самом Новосибирске. И опять же решил взять ипотечный кредит в «Сбербанке».К моему сожалению «Сбербанк» к тому времени уже отказался от «ипотеки» с дифференцированными платежами и предлагал кредиты только с аннуитетными платежами – по которым больше сумма начисленных процентов. Процентные ставки по сравнению с 2010-ым годом упали примерно на 1-2% - поэтому я надеялся получить «ипотеку» под 12% годовых.

Процессы поиска квартиры и оформление положительного кредитного решения происходили параллельно. Кредитный отдел «Сбербанка» потребовал чтобы я заменил себе паспорт – так как в нём была надорвана страница. Пришлось менять паспорт – что заметно затянуло процесс. Поменяв паспорт и принеся остальные нужные документы и справки я где то через два или три дня получил положительное кредитное решение на 1 900 000 руб. – но мне надо было 1 300 000 руб.

Найдя нужную квартиру мы договорились с продавцом и агентством недвижимости о цене в 2 170 000 руб. Из которых 870 000 руб. (30%) я вносил своими средствами а на 1 300 000 руб. оформлял «ипотеку». Кредит был оформлен на 10 лет под 13,25% годовых и ежемесячный платёж составлял уже 19 602 руб. А сам процесс оформления «ипотеки» занял около двух часов. После этого мы с продавцом и риэлтором поехали в «юстицию» для оформления договора купли-продажи. Там ещё просидели чуть дольше часа.

Моя вторая ипотека

А это график моего погашения (часть первая)

График моего погашения (часть вторая)

При оформлении ипотеки «Сбербанк» потребовал оформить страховку на квартиру – около 2 000 руб, её нужно было платить каждый год до окончания ипотеки. Также мне пришлось застраховать свою жизнь и трудоспособность – это обошлось в 13 000 руб. (1% от суммы кредита). Но на 2-ой и последующие годы страховать свою жизнь и работоспособность «Сбербанк» от меня уже не требовал и застраховался я только на первый год платежей. Также какие то расходы около 1 000 руб. я понёс за аренду банковской ячейки. Так как расчёт с продавцом по условиям ипотеки проходил именно через банковскую ячейку.

В общем плачу я этот кредит уже почти четыре года (по 19 602 руб. в месяц), осталось ещё чуть более шести лет платежей. Досрочно гасить ипотеку в «Сбербанке» не собираюсь – хотя возможность есть. Считаю ставку по которой у меня оформлена ипотека (13,25% годовых) довольно низкой и поэтому особого смысла в досрочном гашении не вижу.

На сайте "Сбербанка" очень аккуратный калькулятор ипотечного кредита

А ставки по вкладам просто смешные

Теперь не много о недостатках. За всю мою историю взаимоотношений со «Сбербанком» я выделил два негативных момента с навязчивыми услугами.

Первое, это их негосударственный пенсионный фонд «Сбербанк» - и где то в 2012-2014 годах мне менеджеры в этом «Сбербанке» практически при каждом посещении рекомендовали перевести мою накопительную часть пенсии в НПФ «Сбербанк». Я постоянно отказывался, так как хотел переводить свою накопительную пенсию в НПФ «Норильский никель».

Но потом я передумал и решил всё же перевести накопительную пенсию в НПФ «Сбербанка». Отправившись в отделение «Сбербанка» для продления срока использования своей дебетовой карты я заодно с собой взял паспорт и СНИЛС. То есть я при посещении «Сбербанка» намеревался перевести свою пенсию в их НПФ. Придя в отделении о продлив срок действия своей дебетовой карты я уже хотел заговорить о переводе своей пенсии.

Но каково же было моё удивление когда сотрудник «Сбербанка» не услышав от меня ни слова о накопительной части моей пенсии, сунул мне на подпись договор о переводе той самой пенсии в их негосударственный пенсионный фонд. Я в принципе возражать не стал и подписал договор – так как изначально собирался это сделать. Но как сотрудник не спросив моего меня мог совать мне на подпись документы о которых я даже не говорил для меня загадка. Может он телепат и прочитал мои мысли – а может нагловатый и/или слишком целеустремлённый работник готовый любой ценой «в парить» свои услуги.

Второй момент был где то в начале 2016-го года. Когда я пришёл чтобы внести взнос за свою ипотеку. Меня направили к менеджеру, положив деньгу на сберкнижку с которой у меня позже их должны были снять в качестве ежемесячного платежа я уже собирался уходить. Но тут эта девушка менеджер начала навязывать кредитную карту «Сбербанка». Я ей вежливо дал понять что меня эта карта (с льготным периодом кредитования) не интересует. Но она всё не унималась, «у неё (карты) бесплатное обслуживание» «кредитный лимит 7 000 руб.» «возьмите, вдруг пригодится».В общем я дал слабину и всё же оформил на себя эту кредитную карту.

Но спустя пару месяцев окончательно поняв что всё же мне эта карта не нужна, я её заблокировал через личный кабинет в «Сбербанк онлайн». Но когда спустя пару дней я снова зашёл в личный кабинет то увидел что в нём теперь не отображается не только навязанная мне кредитная карта, но и нужная мне дебетовая карта.

В общем пришлось ещё раза ТРИ съездить в то отделение «Сбербанка» где мне оформляли дебетовую карту – и только спустя месяц, а может и дольше «видимость» моей дебетовой карты была восстановлена. Вот к таким неприятным последствиям привёл их навязчивый сервис.

Главная страница личного кабинета "Сбербанк онлайн"

Список операций по дебетовой карте

Отображение ипотечного кредита в личном кабинете

Ну и собственно хотелось бы отметить саму систему «Сбербанк онлайн» - через неё достаточно удобно платить по счетам, переводить деньги и т.д. В этой системе отображаются ваши вклады, карты, счета, кредиты – в общем всё что у вас открыто в «Сбербанке». Я через «Сбербанк онлайн» со своей дебетовой карты перевожу своему другу в Краснодаре деньги (просит в долг). При переводе денег с дебетовой карты открытой в Новосибирске на дебетовую карту Краснодара «Сбербанк» берёт комиссию 1% от суммы перевода, что я считаю достаточно приемлемым.

В общем и целом «Сбербанком» я доволен. И считаю что главным образом нужно использовать его для получения ипотечных кредитов на жилье. Так у него одни из самых низких процентных ставок в стране и отсутствуют дополнительные комиссии при выдаче кредита. Что касается остальных услуг – вклады, платежи, переводы то тут у «Сбербанка» хватает конкурентов.