6 августа мы оформили ипотеку. Лично для меня - это радостное событие. Я не воспринимаю жилищный кредит как кабалу. Это отличный выход для многих людей, у которых нет своего жилья, богатых родителей, наследства и т.д. Или даже для тех, кто хочет сам купить себе жилье, не прибегая к помощи родных.

Начну с того, что мы уже почти 7 лет снимали с мужем жилье. У знакомых. Небольшую однушку. За нее каждый месяц отдавали 5500 рублей. Это в 2 раза меньше, чем рыночная стоимость съема подобной квартиры.

Мы очень благодарны нашей хозяйки, которая так недорого нам сдавала жилье. Но тем не менее даже по такой стоимости мы за почти 7 лет отдали около 450 тысяч рублей. Считайте, эти деньги ушли в никуда, мы даже на шажочек не приблизились к своей квартире. То есть деньги отдавали, но перспектив иметь свое жилье не было. Так мы могли и 10, 20, 30 лет снимать жилье и в итоге остаться все равно ни с чем. Своего бы жилье так и не было. Поэтому я всегда мечтала купить свое жилье, а так как финансы этого не позволяют, то прибегнуть к ипотеке.

Живя на съемном жилье, ты не можешь чувствовать себя хозяином. Не можешь сделать все так, как тебе хочется да и не хочется, если честно, ничего делать, зная что это все не твое.

Потом есть момент, что тебя могут попросить в любой момент на выход. Это тоже напрягает, особенно если в семье есть дети.

Итак, этой весной мы наконец-то созрели для ипотеки. Квартиру искали сами. В помощь Авито, Циан и Домклик. Ну в апреле, мае все застопорилось. Мы ждали и мониторили вышеобозначенные сайты.

И вот в конце июля мы определились с квартирой. Ходили смотрели ее 2 раза. Это вторичка. Трешка.

Мы не рассматривали новостройки, хотя процентная ставка для нас была бы ниже процента на 2. Причины для этого:

1. Качество современных новостроек не очень, мягко скажем. Много знакомых живут в них и многие не довольны.

2. Новостройка идет без ремонта, а это еще ооооочень много вложений надо.

3. Я не люблю высокие дома. Как-то нам предложили квартиру на 13 этаже 18-ти этажного дома. Ну вот не мое это, даже смотреть не пошли). Есть, конечно, и малоэтажные новостройки, но идут они уже как премиум класса и стоимость в 2 раза выше, чем у обычных. Пока нам это не подходит)

Вот не мое это

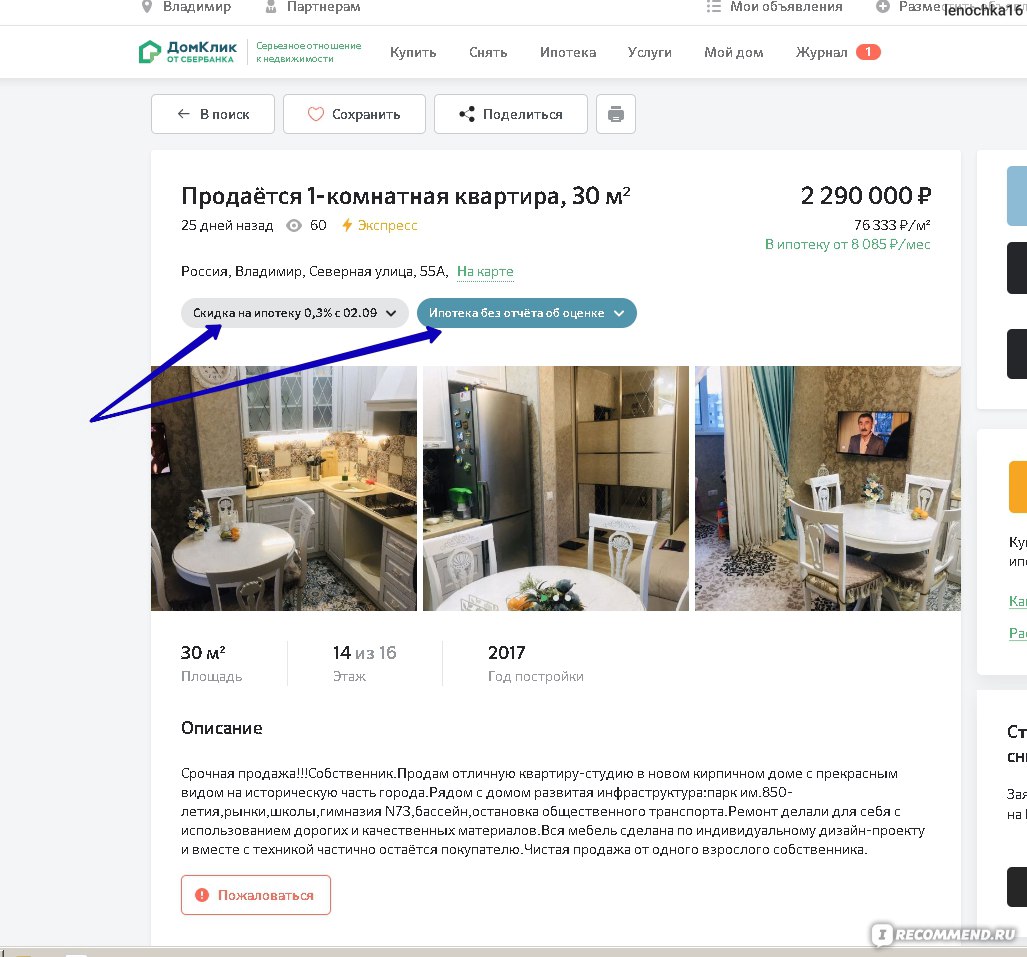

Итак, квартира выбрана. Внесли риэлтору продавца аванс в размере 40 тысячи рублей. Данная квартира была прогружена и на Домклике, что дало возможность получить скидку по процентной ставке 0,3 % и не делать оценку недвижимости (здесь экономия 2-3 тысячи).

Это не наша квартира. Просто пример

Дальше начинается подготовка документов...

А еще момент, перед тем как искать квартиру мы делали запрос на одобрение ипотеки. Онлайн. Просто отослали сканированные документы и все. Справки о доходах, копии трудовой ничего не требовалось, поскольку наши компании, где мы официально работаем, участвуют в зарплатном проекте Сбера. Ответ приходит через 2 часа, а то и раньше и действует в течении 3 месяцев, Дальше надо опять делать одобрении жилищного кредита.

Поэтому наши все документы уже были в банке. Только риэлтор загружала документы по объекту. Их там много : документ, по которому возникло право собственности, выписка из егрн, справка о прописанных, технический паспорт и т.д.

И плюс юрист компании, где работает риэлтор, составила договор купли-продажи, который тоже отсылается в Сбербанк через Домклик. На проверку всех документов дается 5 рабочих дней. У нас столько и проверяли.

В это время, а то и раньше начнется навязывание услуг от Сбера. Сначала вам предложат супер проверку за 11 тысяч. При этом, когда я стала уточнять, проверка будет проверяться с момента строительство дома или приватизации хотя бы? На что мне сказали: "Нет проверка осуществляется за последние 3 года, даже если за это время сменилось 10 собственников". Но такую квартиру я б и сама покупать не стала. У нас хозяйка квартиры была собственников в течении 12 лет, поэтому никаких подозрений не вызывала. При этом при желании можно спокойно за 3000 рублей примерно заказать расширенную выписку егрн на сайте Росреестра, которая покажет есть ли обременения на жилье и т.д.

Дальше страховка. Стоимость страховки в Сбере у нас выходило на 16 тысяч за год. Это страхование жизни и недвижимости. Мы же застраховались в Энергогаранте за 9 тысяч. Надеюсь, эти деньги мы просто подарим страховой компании и страховой случай никогда не наступит.

И еще предлагают электронную регистрацию сделки. Стоимость в нашем случае была бы 7 тысяч рублей. В этом случае вся сделка совершается в отделении Сбербанка и ехать в Росреестр не надо. И плюс процентная ставка снижается еще на какую-то десятую долю. Но недостаток такой сделки в том, что у вас не будет нормальных документов. Вам просто пришлют их на электронную почту без печатей.

У меня мама делала электронную сделку и в итоге была недовольна, в некоторых организациях с удивленными глазами смотрели на такой договор купли-продаж и егрн. Мы от электронной сделки отказались и ничуть не пожалели)

Итак документы проверены. Теперь назначается день сделки в отделении Сбера. До этого вам надо успеть оформить страховые полиса, если вы выбрали другую компанию.

Вся сделка в отделении Сбербанка прошла за 1,5 часа. Считаю, это не так уж и долго. Плюс потом мы поехали в МФЦ, где потратили еще 1 час времени на подачу документов в Росреестр.

Примерно через неделю надо забрать уже зарегистрированные документы из Росреестра. И все квартира ваша, только в залоге у банка)

Всего на сделку мы потратили 14 тысяч:

- 9000 рублей на страховку;

- 3000 рублей за открытие спец счета, где хранятся ипотечные деньги. К нему нет доступа покупателю и продавцу, деньги перечисляются автоматически после регистрации сделки в Росреестре.

- 2000 госпошлина, которую мы заплатили в росреестре.

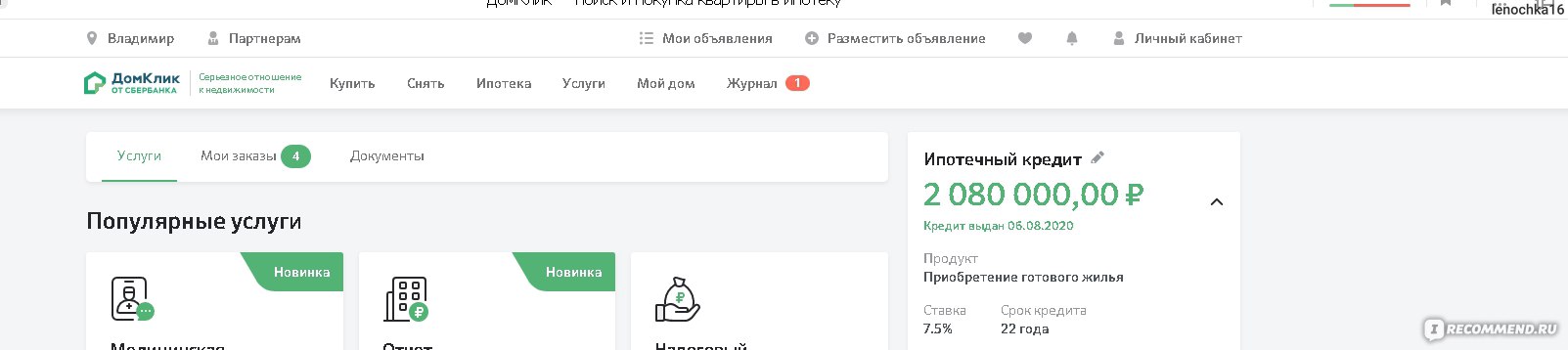

Стоила наша квартира 2 млн 600 тысяч. У нас был первоначальный взнос 520 тысяч рублей. Процентная ставка получилась 7,5%. Полгода назад она была бы под 10%. Срок кредитования 22 года. Да, много. Но мы хотели удобный ежемесячный платеж, то есть не пол зарплаты отдавать на это. Ежемесячный платеж 16100 рублей.

Но сейчас мы подали документы в пенсионный фонд для перечисления денежных средств материнского капитала в счет погашения ипотеки.Деньги перечисляются через 1,5 месяца, после этого наш платеж будет 12600 рублей. Это то, что для нас приемлемо. Плюс со стоимости квартиры в следующем году мы сможем оформить налоговый вычет, который также планируем направить в счет ипотеки. Как раз ежемесячный платеж будет тысяч 10-11. Красота!

Конечно, мы будем стараться погасить ипотеку раньше при возможности!

Насчет страхов, что не сможем платить ипотеку. Да он есть, но с другой стороны если у нас не будет денег, мы и за съемное жилье не сможем платить и нас попросят на улицу...

У меня есть знакомая, она снимает жилье уже 20 лет, как приехала учиться в аш город и так тут и осталась. За это время она могла бы выплатить ипотеку хотя бы за малосемейку или студию. А так 20 лет отдавала деньги чужим людям и до сих пор живет на съеме.

Ну и напоследок, хотелось бы сказать о процентах, которые мы переплатим. Да, здесь сумма большая. Почти как стоимость квартиры - это если платить по графику все 22 года. Но не забываем есть инфляция.. Я вот точно помню в 2000 году двушки стоили 150 тысяч в нашем городе, сейчас они 2 млн. рублей. Стоимость увеличилась больше, чем в 10 раз. Кто взял тогда ипотеку, давно расплатились и последние годы платеж для них был наверно смешной...

Начали небольшой ремонт

Если выбирать между съемом жилья и ипотекой я бы сразу выбрала ипотеку, не теряя время и деньги на чужое жилье. Я против потребительских кредитов на технику или гаджеты, но я за жилищный кредит.

Поздравляю!!! Это действительно лучше, чем платить за съемную. Главное иметь стабильный заработок. Мы больше 5 лет назад тоже взяли ипотеку и не пожалели.