Изначально отзыв был посвящен только карте Tinkoff Black, но с момента его написания я успела воспользоваться ещё и подбором ипотеки от Тинькова (тут всё было круто, но они убрали эту услугу, поэтому писать о ней не буду) и рефинансированием относительно крупного для меня кредита.

Про рефинансирование и пойдёт речь.

Услуга называется "Перевод баланса".

Для чего это нужно.

У меня на карте Альфа-банка с льготным периодом 100 дней была задолженность условно 200000 рублей. И я не успевала выплатить эту сумму до окончания льготного периода, а проценты там просто адские. Поэтому я продлила себе льготный беспроцентный период на 120 дней с помощью кредитной карты Тинькова.

Механизм прост.

Сначала заказываете кредитную карту Тинькофф и устанавливаете мобильный банк. Дальше можно делать всё через чат - по-моему, очень удобно.

У меня лично всё прошло абсолютно идеально.

Счет должен быть только в рублях, и открыт на то же самое имя (+ те же паспортные данные, разумеется).

Минимальная сумма перевода баланса - 5000 р., максимальная 150000 (если по номеру карты) или 300000 (если перевод идёт по реквизитам счета, но в этом случае надо учитывать, что перевод может идти до 3 рабочих дней).

В общем, заказываете карту, через чат запрашиваете Перевод Баланса, там оставляете реквизиты или номер карты, платите Тинькову комиссию за обслуживание карты - и вуаля. У вас есть 120 дней, чтобы успеть погасить задолженность перед банками без процентов.

Если вы переводите полную сумму, то лучше запросить справку об отсутствии задолженности в том банке, кредит в котором вы рефинансируете.

Я делала перевод по реквизитам, т.к. сумма была более 150000 р., обещали перевести за 1-2 дня, но на деле перевод произошел практически мгновенно.

Пока заплатила только комиссию за обслуживание карты (490 р.), СМС-информирование за первый месяц (не успела отключить, возможно, вариантов успеть отключить нет ))) и каких-то 27 рублей процентов, ещё не разобралась за что. А в Альфа-банке кредит был погашен без проблем.

Каждый месяц нужно вносить минимальный платеж.

Если успеваете до конца льготных 120 дней выплатить кредит, то вам это будет стоить почти ничего.

Если не успеваете - по обычным конским процентам кредиток будете выплачивать остатки кредита )))

Я надеюсь, что успею, о результатах ещё отпишусь =)

UPD: Выплатить я всё успела в льготный период, с меня кроме вышеуказанных трат взяли ещё где-то 17 рублей процентов и, в общем-то, всё.

Карта Tinkoff Black.

Странно, что у карты с такой активной рекламой, неизменно попадающей в рейтинги лучших универсальных дебетовок, нет своей рубрики, и все пишут про неё отзывы в общем разделе Тинькофф банка... Но раз уж все побежали, и я побегу )))

Так ли уж хороша эта карта - вот в чем вопрос.

Мне её нахваливал один мой приятель с незапамятных времен, года эдак с 2015-2016. Но я не торопилась заводить, никогда не считала, что она какая-то особенная. Однако, в этом году наконец-таки соблазнилась =) И вот почему. Банк Тинькофф объявил акцию - до конца года 10% годовых на остаток по карте новым клиентам (новым клиентом считается тот, кто никогда не имел карт Тинькова, либо закрыл их все до 31 декабря 2017 года). Процент на остаток (10%) на фоне других - просто ах! Среднестатистический процент - 5-6-7.

Поэтому карту я заказала.

Заполнила анкету на сайте, перезвонили сразу же, дали выбрать время. В назначенное время, без опозданий, приехал вежливый курьер, привёз заветный желтый конвертик, в котором были: договор, именная карта, симпатичный держатель для карт (мелочь, а приятно).

Заполнили договор, многое объяснил, ответил на вопросы - нареканий нет.

Сделали фото на память (для отчетности банку): я + карта.

Стоило ли? Пока не знаю.

Конечно, на самом-то деле 10% на остаток - это не такие уж мега-суммы. Ну вот, скажем, у вас есть сто тысяч - для ровного счета возьмем. До конца года, допустим, 2 месяца. Стоит ли овчинка выделки?

За год со 100000 доход 10000 при таком проценте. А вот за эти 2 месяца - 1600 - не так уж много. Кроме того, если ваши деньги уже лежат под 6-7-8% на карте или на счете - реальная выгода гораздо меньше.

А если у вас есть миллион? То тогда вас ждет сюрприз! Ибо процент на остаток начисляется на сумму только до трехсот тысяч, и со свои миллионом вы можете идти... Идите, идите.

Но, может быть, у вас завалялось как раз 300 тысяч? И снова сюрприз! Так как без комиссии карту можно пополнять только на 150 тыс. в месяц. Т.е. два месяца ваши 300000 не пролежат, принося доход ) Хотя вы можете заплатить комиссию Тинькову и выгадать 1-2%, если ваши деньги лежат где-то под 6, 7 или 7,5% - но "выгода" не стоит этих телодвижений.

К тому же, чтобы такой % активировать, нужно совершать расходные операции по карте. Не менее чем на 3000 рублей в расчетный период.

С этим я в первый месяц пролетела, хотя сама, дурочка, виновата - не уследила.

Совершила покупку на нужную сумму, но в конце расчетного периода (условно он заканчивается 18-го, а я совершила покупку 17-го октября). И платеж не успел пройти в нужный расчетный период. И осталась я вообще без процента за первый месяц пользования. Лежало на карте без дела почти 150 тыс.

Итак, на что нужно обратить ВНИМАНИЕ, если вы хотите с выгодой для себя пользоваться дебетовой картой Tinkoff Black и получить доходы, а не расход.

1. Расчетный период у Тинькова не календарный месяц, с 1 по 1 число, а с того числа, которого вы получили карту, до того же числа следующего месяца. Например, получили вы карту 8 ноября - расчетный период будет до 8 декабря.

2. Плата за обслуживание составляет 99 рублей в месяц. Чтобы её избежать, нужно держать (фактически, заморозить, но под 6%) на карте не менее 30000 рублей. Стандартный, вне акции, процент на остаток - 5%. Давайте посчитаем - за месяц при таком раскладе у вас набегает в плюс около 150 рублей. не так уж шоколадно пристроены ваши денежки. А если не морозите 30000, так и вовсе расход получается - 99 рублей платите за обслуживание. Если еще и смс-информирование, то совсем печалька. А чтобы получить кэшбэк хотя бы на 160 рублей, чтобы окупились расходы, надо совершить покупок на 16000 в месяц. А ведь большинство этих покупок можно совершить с более выгодным кэшбэком.

UPD! Сейчас можно избежать платы за обслуживание таким способом. Запрашиваете в чате перевод на тариф 6.2. Это зарплатный тариф, но не нужно быть зарплатным клиентом, запросить его может любой. И тогда без всяких условий по минимальному остатку и обороту карта будет бесплатной, правда, если вы держите там деньги, процент на остаток будет только при сумме не менее 100000 р. Но я вообще не вижу смысла держать там деньги в таком случае.

3. СМС-информирование платное, 59 рублей в месяц. Мелочь, а неприятно. Подключают автоматом. Я забыла отключить - с меня уже стянули 59 рублей. Вроде бы можно отключить в личном кабинете, но это не точно.

4. Следите за расходами - не менее 3000 в месяц. Причем учитывайте расчетный период. Иначе не видать вам процента на остаток. И имейте в виду, что не все коды торговой точки (потом объясню, что это такое, или гугл в помощь) учитываются в оборот. То есть если вы оплачиваете сотовую связь, это в 3000 не входит.

Коды-исключения:

МСС 4829, 6012, 6050, 6529, 6530, 6531, 6532, 6533, 6534, 6536, 6537, 6538

5. Чтобы участвовать в акциях, нужно переходить с сайта из личного кабинета или из мобильного банка на сайт, где что-то покупаете, иначе - никаких повышенных кэшбэков. Например, я покупала на кассир . ру билеты как раз с карты Тинькова, и не знала, что у них вообще в акциях есть скидка 4% - поэтому никакой скидки я и не получила.

Плюсы карты (лично для меня).

1. Анкету можно заполнить онлайн.

2. Карту привезут на дом, причем в любом городе. А может, и правда в любую точку мира доставят - смотрели же рекламу? ))) Будьте готовы сделать фото с картой для отчетности.

3. Хорошо работает служба поддержки. Дозвониться - не проблема.

4. Есть процент на остаток. Не самый лучший, но есть. Кроме того, сейчас по акции аж 10% новым клиентам.

5. Есть кэшбэк - то есть с покупок некоторая часть суммы возвращается вам на счет в виде рублей. Причем это делается автоматически, не требуется, как в некоторых банках, переводить "баллы в рубли" вручную. Однако, есть нюанс - округление кэшбэка до целого рубля в меньшую сторону. Например, если вы купили что-то на 99 рублей, кэшбэк будет 0, а если на 199 - 1 р., а не 2 р.

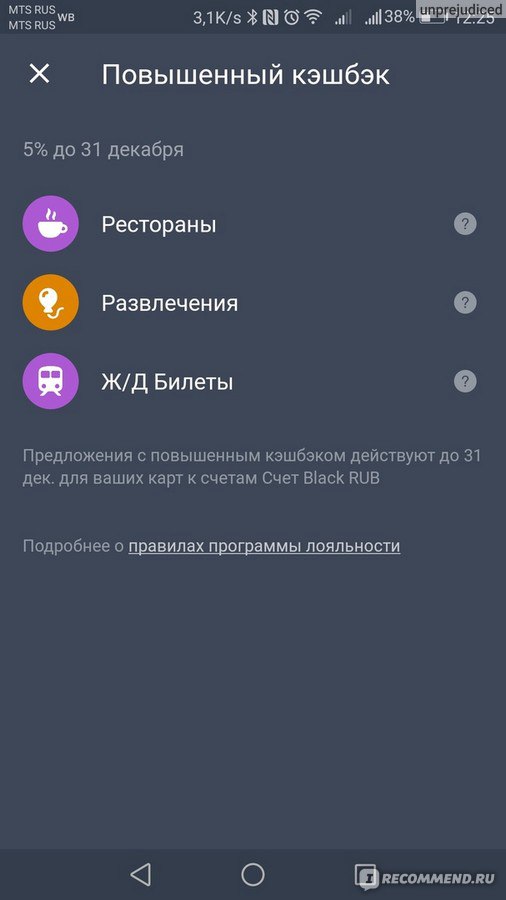

6. Есть повышенный кэшбэк.

Каждый квартал банк случайным образом выдаёт вам шесть категорий, из которых вы можете выбрать три подходящие для себя, и получать не 1%, а 5% от суммы покупок обратно на карту. И если вам повезёт, то вам повезёт )))

Например, банк выдал вам на выбор Книги, Цветы, Супермаркеты, Животные, Развлечения, Подарки. Очень неплохо, даже если у вас нет животных, Развлечения и Супермаркеты - это вполне так ничего, а если есть животные - 3 полезные категории, вау!

Мне не так повезло - у меня в текущем квартале Рестораны (не нужно, так как у меня есть карта с 11% кэшбэка на рестораны, но всё остальное было еще хуже), Развлечения (это оказалось очень полезным) и Ж/д билеты (бесполезно). По-моему, мне предлагали еще Цветы, Искусство и Подарки.

Мне повезло в том, что я оплачивала часть абонемента в Спортклуб (у Тинькофф этот код входит в Развлечения) и покупала билеты в театр и на концерт. Ещё я ходила в кино, могла бы тоже воспользоваться Тиньковым, но у меня, опять же, есть карта, которая даёт мне 11% кэшбэк на эту категорию расходов.

В общем, по повышенному кэшбэку - не супер, есть карты более выгодные, с бОльшим процентом кэшбэка, с постоянно действующими категориями, а у Тинькова при этом могут попасться совсем не нужные категории (например, Аренда авто, Музыка, Сувениры, Цветы, Дьюти Фри и Искусство - выбирай, дорогой клиент!).

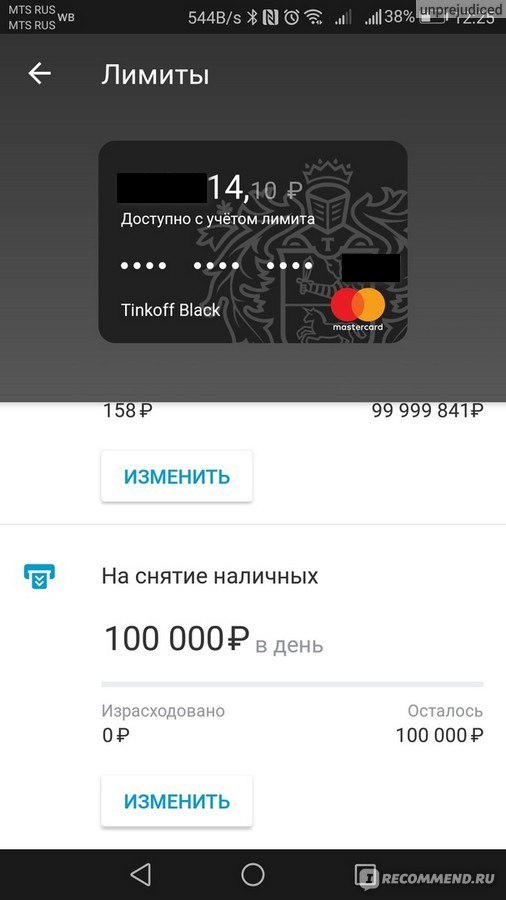

7. Бесплатное снятие наличных в любых банкоматах. Вот это, кстати, реальная тема. Вот тут - без базара, отлично ) Лимит снятия - не менее 3000 разово (иначе будет комиссия) и не более 150000 в месяц. В собственных банкоматах Тинькова другие лимиты, но я лично еще не видела их собственных банкоматов.

8. Удобное пополнение и удобные переводы с Тинькофф Блэк на карты других банков. С карт других банков можно просто стягивать деньги без комиссии. На бесплатную пересылку денег в другие банки лимит 20000 в месяц. Но удобно, когда ты должен пару тысяч приятелю, а у него карта другого банка. (Есть, конечно, лимит бесплатного пополнения - 150000 в месяц, но кого он волнует, кроме отдельных граждан?)

9. Говорят, у тинькова выгодный курс конвертации, выгодно совершать покупки в валюте. Обычно я и не покупаю ничего в валюте, но планирую заказ на iherb, вот и проверю ) С темой валюты, на самом деле, можно очень сильно попасть, так что это хорошо, что есть карта, выгодная в этом плане.

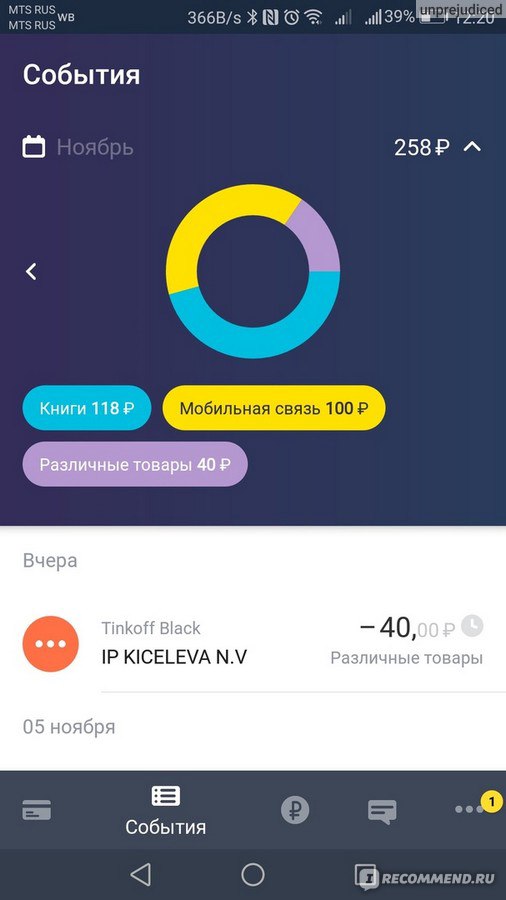

10. Есть удобное отслеживание по категориям расходов, и банк в конце года присылает весьма юморную выписку, в которой про них тоже. Тот самый приятель, который давний поклонник Тинькова, как-то мне зачитывал - забавно )

Минусы карты (опять же лично для меня) .

1. Необходимость совершать покупки на 3000 и следить за расчетным периодом.

2. Платное СМС-информирование (за которое с меня стянули таки деньги, зазевалась).

3. Банк может изменить лимиты (см. топовый отзыв про банк, девушке снизили возможность снимать крупные суммы). Например, банк решит, что вы - не выгодный клиент. И решит, что вы сможете снимать не более 2000 рублей в день. А за это - комиссия, т.к. без комиссии вы можете снять только 3000 и более. Или не более 3000 можете снимать - а вам как назло понадобилась крупная сумма, вроде 30000. Ну, и всё, вы в пролёте.

4. Могут попасться категории повышенного кэшбэка от банка (выбираются, напоминаю, раз в квартал), среди которой не будет ни одной вам выгодной. Скажем, вам выдадут Авиабилеты, Ж/д билеты, Сувениры, Цветы, Дьюти Фри и Аренда авто, а вы не планируете поездку - может быть очень обидно. А еще обиднее будет, если вы в прошлом квартале вы уже купили всё и съездили в путешествие - и авиабилеты, и ж/д билеты, и покупали в поездке сувениры, и в Дьюти-Фри хорошо закупились, а кэшбэка 5% не было )))))

5. Невыгодное округление кэшбэка в пользу банка. Опять же, мелочь, просто неприятно.

Вывод.

Карта не сказать, что самая классная и выгодная. Но и не плоха. Умение следить за всеми нюансами и немного везения - и может быть очень выгодно. Просто умение следить за всеми нюансами - и хотя бы не будет убытков )))))))

У меня для разных категорий покупок с кэшбэком - несколько карт.

Карта Халва от Совкомбанка - 7,5% - процент на остаток, 12% кэшбэк (только до Нового года 2019, потом будет всего 5%) - для покупок в Пятерочке, бытовой техники (М-Видео, Эльдорадо, Холодильник . ру, Техпорт и пр.), для покупок в Иль дэ Ботэ, для мебели (Hoff).

Карта Двойной кэшбэк от Промсвязьбанка - нет процента на остаток, 11% кэшбэк - за кафе, рестораны, фастфуд, кино, такси

Карта Отличная от Росгосстрахбанка - 5% на остаток, 5% стабильного кэшбэка на супермаркеты, без случайностей

Карта Польза от ХоумКредитБанка - 7 % на остаток (при покупках не менее чем на 5000 р. в месяц), 3% за транспорт (метро, пополнение карты "Подорожник")

Карта Матрёшка от ВТБ - 3% на всё, кроме связи и интернет-покупок (больше не выпускается, мне повезло успеть оформить)

Карта Всё сразу от Райффайзенбанка - 2% стабильного кэшбэка на всё остальное (включая налоги, связь, страховку, интернет-покупки - это ценно, мало у кого есть кэшбэк за такие категории), но очень неудобно, т.к. для обмена баллов на деньги нужно копить 4000 баллов, а это - расходов на 200000 рублей. Да ещё и лимит есть, максимум 1000 баллов в месяц.

Есть карты других банков с высоким % кэшбэка по разным категориям, которые либо стабильны, либо сам выбираешь на месяц. В общем, на любой вкус и цвет.

Так что на Тинькове белый свет клином не сошелся. Карта может быть полезна, может быть бесполезна, а если постараться, можно действовать с ней себе в убыток )

Так что думайте сами, решайте сами ) Я скорее рекомендую, но с оговорками ))

фото")