Думаю, каждый житель России так или иначе пользовался услугами Сбербанка. Всё-таки самый крупнейший банк, отделение которого есть даже в небольших городах селах. А в крупных городах отделение банка можно найти в пешей доступности. Однако далеко не всегда этот фактор работал в пользу банка. Я хорошо помню те времена, когда вкладчиков и обладателей сберкнижек обслуживали почти что без очереди. Они были настолько желанными клиентами банка, что все остальные были вынуждены часами ожидать своей очереди, чтобы забрать свою зарплатную карту. К сожалению, это не домыслы и мне об этом прямо сказал сотрудник банка, когда пенсионеры в очереди закончились и мне наконец выдали мою карту. А еще в банке принимали платежи по квитанциям, хотя на тот момент в приложении можно было оплатить что угодно.

И даже тот факт, что в сбере были самые низкие ставки по вкладам на рынке, не останавливали вкладчиков. Зато ставки по кредитам были вполне себе рыночные. Люди верили в надежность банка и готовы были за это платить пониженной доходностью, совершенно не анализируя ситуацию на рынке и законодательство. Собственно поэтому долгое время я обходила сбер стороной, такой сервис мне был крайне неприятен. И даже изобилие банкоматов на каждом шагу мотивировало меня скорее не покупать там, где не принимают карты, нежели пользоваться услугами этого банка. Хотя на тот момент онлайн-банк реально был удобным, даже самым удобным.

Бонусная программа - дополнительный аргумент в пользу выбора иных продуктов, особенно если приходится жить в небольшом городе, где тратить бонусы просто негде. Только появление сбермаркета в моем на тот момент небольшом городе хоть как-то повысило лояльность к банку, бонусы можно было тратить на доставку продуктов. И еще в магазине Kari, но я туда не хожу. Что делать жителям небольших сел, где нет ни купера, ни самоката, я не знаю. Хотя все же введение категорий повышенного кэшбэка - в какой-то степени прорыв.

Плюс мошенники - очень часто звонили с поддельного номера 900, пытаясь отжать ваши честно заработанные деньги, хранящиеся на карте. У моей подруги так с кредитки сбера украли деньги, а банк не при делах. В банке активно впаривали страховку от мошенников и если вас обманули, это не банк виноват, надо было страховку оформлять. А когда перестали звонить мошенники - активизировались колл-центры, предлагая уникальные выгодные условия по кредиту, только сейчас и никогда больше. Как будто стояла задача - закредитовать всех, кто еще не воспользовался кредитом.

Ну и как после всего вышеперечисленного можно было быть лояльным клиентом банка? Лояльность была скорее вынужденной - зарплатный проект работодателя был в сбере, и мне проще было получать зарплату и дальше переводить на любую удобную мне карту. Кроме изобилия банкоматов я для себя преимуществ не видела. Благо что получить обслуживание стало легче - банк стал избавлять от сберкнижек, переводить выдачу пенсий на карты, а также ввел комиссию за оплату коммунальных платежей в кассе. Так очереди сильно поредели. Платить комиссию за оплату коммуналки пенсионеры оказались не готовы и видимо стали штурмовать отделения почты. Но в целом банк для меня все еще не был привлекателен. Особенно когда появились банки, предлагающие абсолютно бесплатно открыть карту с кэшбэком в рублях, а не непонятных бонусах. Да, было время, когда кэшбэк в других банках был более чем выгодный.

Потом я открыла самозанятость, и мне понадобился для этого отдельный счет. Сначала были виртуальные карты бесплатные, что мне показалось удобным. А потом и их не стало, но так как планировала другой кредит, менять банк для счета самозанятого было плохой идеей. Всё же банк более лоялен к тому клиенту, денежные поступления которого можно проверить собственной службой. Поэтому мое решение проблемы - открыть платежный счёт, что я сделала за одну минуту. Здесь я оценила всё же, насколько приложение банка простое и удобное. А если придется брать ипотеку, то за то, что вы пользуетесь сбером, предоставляются вполне реальные скидки.

После событий 2022 года банк все же подтянул ставки по вкладам и накопительным счетам до рыночных. Воспользоваться этим сервисом стало довольно интересно, особенно когда с платежного счета я пополняла накопительный. А позже появился счет с ежедневным начислением процентов, который предлагался не всем и имел массу условий. Но многие от него в восторге.

А вот сервис для самозанятый "Свое дело" мне совершенно не зашел. Так как я работаю с юридическими лицами, мне платят не на карту, а по реквизитам счета. Такие платежи банк не учитывает как поступления по деятельности самозанятого, поэтому чеки приходилось формировать вручную. Однако если я со своей карты решила пополнить этот счет - будьте уверены, банк сформирует чек и посчитает это как доход. Чек несложно аннулировать, но для себя никаких удобств я не заметила. Однако если самозанятый планирует брать ипотеку (а я это делала дважды), сервис должен быть подключен. К слову если деньги по самозанятости приходят на счет в сбере, вообще никаких проблем с получением ипотеки - банк видит ваш доход и исходя из него оценивает вашу платежеспособность.

Однако последние годы я замечаю улучшения в работе. Во-первых, регулярно обновляется и улучшается мобильное приложение. Открыть вклад, подать заявку на кредит, открыть кредитную карту - дело одной минуты. Что самое главное - не нужно никуда идти. Для многих операций достаточно приложения. Потому что любой поход в отделение - трата времени, и не столько даже на ожидание очереди. Пока банковский специалист не предложит всевозможные подписки, продукты банка и экосистемы сбера, нужная проблема решена не будет. Более того, сотрудники могут вводить в заблуждение. Например, когда нам с мужем уже одобрили ипотеку, менеджер банка настаивал на открытии кредитной карты, видимо план не выполнялся. Что без карты шанс ниже. Нам ее уже одобрили, на что повлияет оформление кредитной карты? Муж к сожалению послушал не меня и теперь ему нужно ножками идти в отделение, чтобы закрыть карту. Сюрприз - данную карту нельзя закрыть из приложения.

Как я понимаю, программное обеспечение так разработано, чтобы сотрудник не забывал впаривать то, за что в дальнейшем получит премию. Поэтому мне предпочтительнее делать всё удаленно и не ходить ни в какие офисы. Точнее по этой причине я не хочу идти в офис - не люблю, когда мне что-то впаривают. Зато я знаю - кредитную карту в сбере мне откроют в любое время дня и ночи.

Однако есть вещи, которые дистанционно не решить никак. Например, ипотечный кредит. Хоть заявку можно отправить в приложении, на подписание договора все равно нужно приезжать в ипотечный центр. Благо, что там человек приходит уже с конкретной целью и задач впарить 1001 продукт банка нет. Доводилось посещать два ипотечных центра в разных городах с интервалом 1 год, и впечатления кардинально разные. Все зависит от компетентности конкретных сотрудников. Благо сейчас всё же идет движение в сторону максимальной цифровизации процессов.

А портал "Домклик" - то, что делает ипотеку удобной. Я это оценила, когда оказалось, что после сдачи дома мне не нужно нести никакие документы в банк, достаточно все загрузить на портал. Плюс все необходимые услуги - оценка недвижимости, страхование - также можно сделать на портале, мне дороже свое время. 1000 рублей разницы в масштабах стоимости квартиры - не та сумма, из-за которой я буду тратить несколько часов своей жизни. А электронная регистрация сделки - пожалуй лучшее, что могли придумать. Находясь в одном городе, можно купить квартиру в другом - и не надо никуда ехать, достаточно воспользоваться электронной регистрацией сделки и выпустить в мобильном приложении электронную подпись. Это сильно дешевле порой, чем ехать на сделку в другой город.

А теперь представьте - такая опция есть далеко не во всех банках. Я была крайне удивлена, когда моя подруга, взявшая сельскую ипотеку в другом зеленом банке, регулярно что-то отвозила в банк, загрузить на портал ничего нельзя. Все документы (вплоть до страхового полиса) нужно было привозить лично в банк, и не раз была ситуация, когда звонит работник банка и требует, чтобы она бросила все и срочно что-то привезла, а она даже не в курсе была, что это вообще нужно, потому что это прописано исключительно в регламентах банка и не упомянуто в договоре. В этот момент я стала ценить сбербанк сильнее.

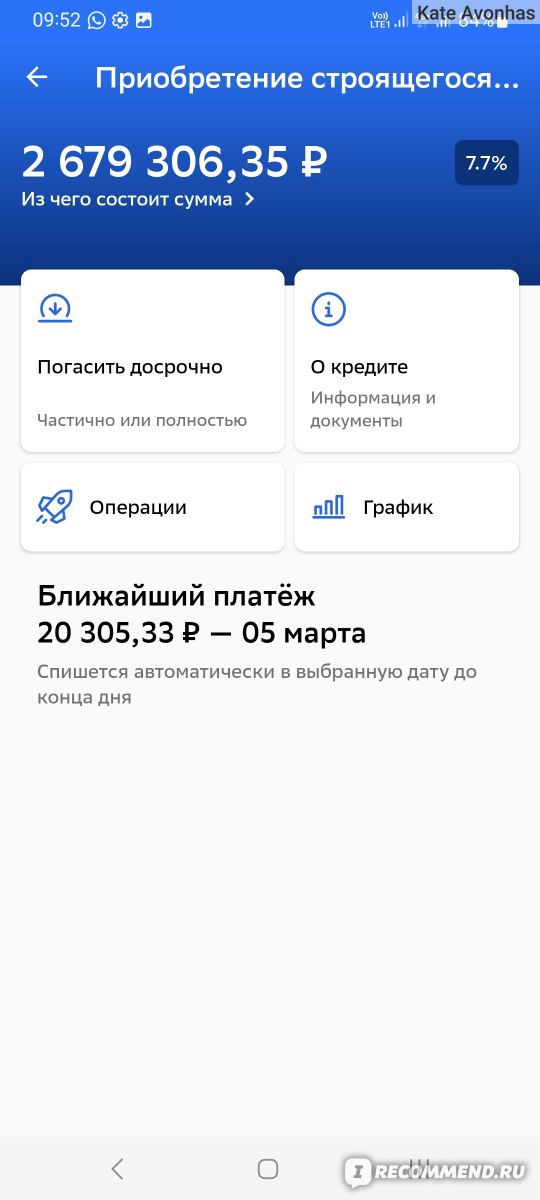

Как мне сказали в офисе застройщика, на их памяти я первая самозанятая, кому одобрили ипотеку. Надеюсь, что не последняя. При отсутствии трудовых отношений это реальный способ показать в том числе и банку свои доходы. В результате у меня куплена квартира, за которую мне осталось платить 23 года))) Благо, успела запрыгнуть в вагон льготной ипотеки на новостройки.

Также как и опция досрочного погашения кредита - здесь кредит гасить досрочно можно. Никаких штрафов за это нет, никаких препятствий в этом банк не чинит. В любое время дня и ночи можно гасить досрочно. Заплатите начисленный процент и все, что сверху - пойдет в погашение основного долга. Проценты по кредиту и ежемесячный платеж моментально пересчитаются.

Иногда бывают сбои, но до конца дня обычно досрочный платеж учитывается. Не нужно ждать какой-то определенный день, чтобы внести сумму. Как оказалось, так качественно организован процесс не во всех банках, хотя банк не особенно заинтересован, чтобы кредит был погашен досрочно.

Всегда конечно найдутся те, для кого ипотека=кабала. И те, кто считает, что лучше не иметь ничего, зато не быть в долгах как в шелках. Я считаю, что ипотека, как и любой кредит, это инструмент, которым можно воспользоваться с умом, а можно закредитоваться по уши и ничего на выходе не иметь. Если с деньгами туго, нужно не кредиты брать, а искать возможности заработать. Кредиты актуальны в случаях, когда есть деньги и есть с чего их отдавать. Для меня это возможность приобрести квартиру, и приобрести по цене двухгодичной давности. Сейчас такая же стоит уже на четверть дороже. А досрочным погашением можно снизить переплату по кредиту.

Однако не все в зеленом мире весело и радужно. Последнее время бывают и сбои в работе. Например, в нужный день по кредиту платеж не списался. Или мне пересчитали ставку по ипотеке на рыночную по причине того, что якобы закончился срок действия страхового полиса. А по факту - еще два месяца до окончания действия, и банк сам же будет напоминать о необходимости его покупки. Благо, обращения в поддержку имеют отклик и не приходится выдумывать, как достучаться до оператора. Осталось только сообразить, что вместо слова чат изображен кружок рядом со строкой поиска.

Что касается работы службы поддержки, меня также приятно удивило. Отвечают довольно оперативно в чате, раньше даже дозвониться на горячую линию банка было настоящим квестом. Потом стал отвечать робот, и чтобы перейти на оператора, необходимо было потратить кучу времени и нервных клеток. Сейчас с этим сильно все проще, дозвониться реально, отвечает человек, проблема решается.

Что касается ставок по вкладам и накопительным счетам, сейчас они в рынке. Также предлагают высокие приветственные ставки и также кучу условий, чтобы ставка была в рынке. Купите подписку, тратьте много с карты и будет вам повышенная ставка по накопительному счету или вкладу.

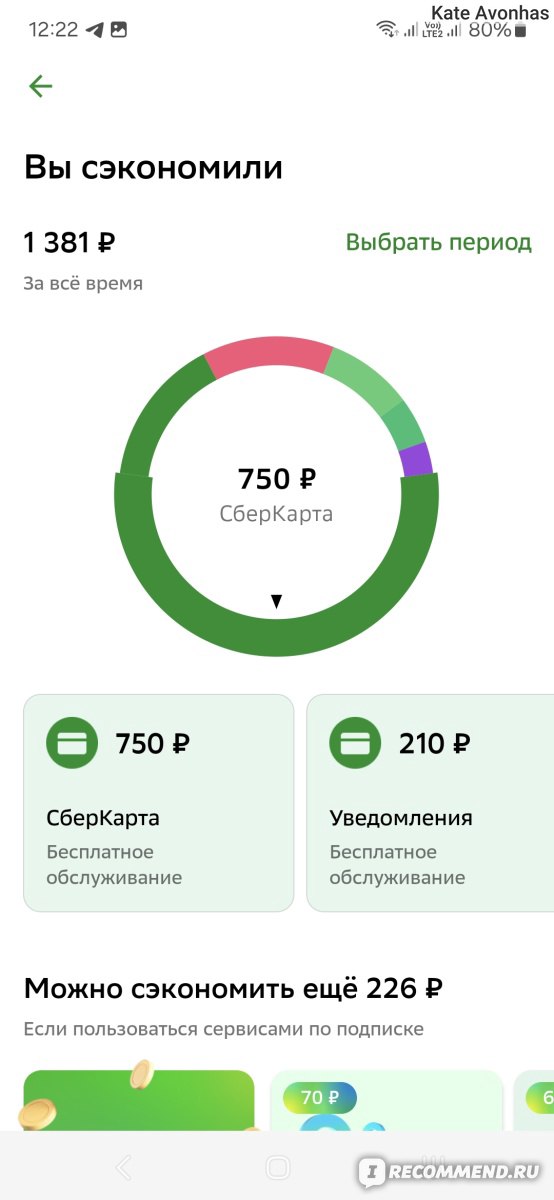

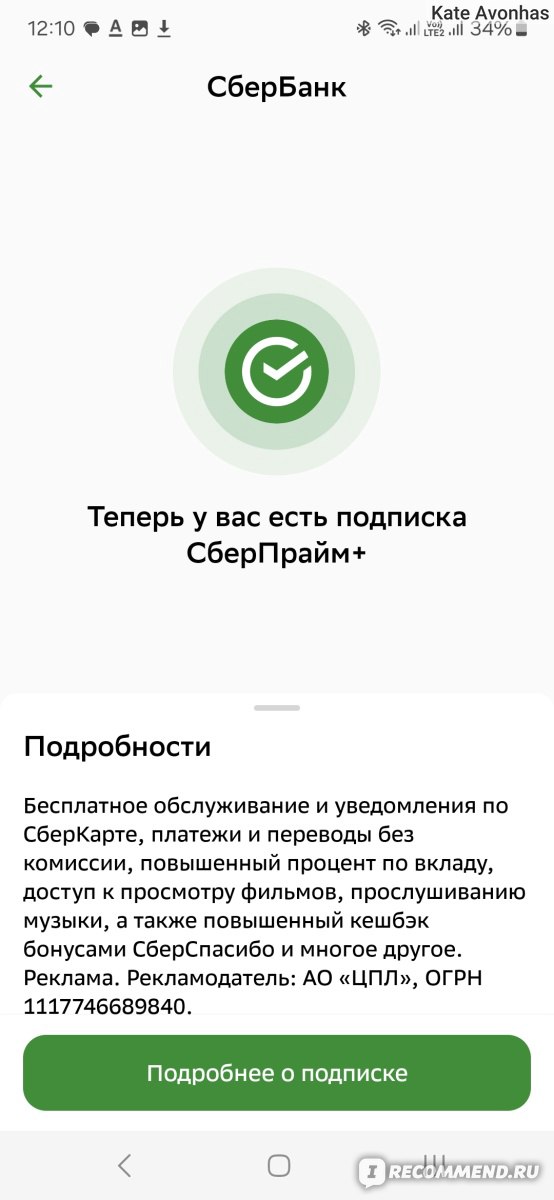

У меня сейчас подписка Сберпрайм - проще купить ее, чем платить за обслуживание карты. Разница в деньгах небольшая, но преимуществ больше. По крайней мере, лимиты на переводы и снятие в банкомате будут выше, чем в рамках обслуживания карты. Тем более, что в сбере бесплатных дебетовых карт нет. Когда сбер ввел подписку, сначала это было новинкой, которая вызывала целый спектр эмоций и больше негативных. Сейчас подписку предлагает практически каждый банк, и это уже не является чем-то непонятным. Из плюсов - подписку можно оплачивать бонусами "Спасибо", так что в минусе никто не остается, если по карте тратить деньги.

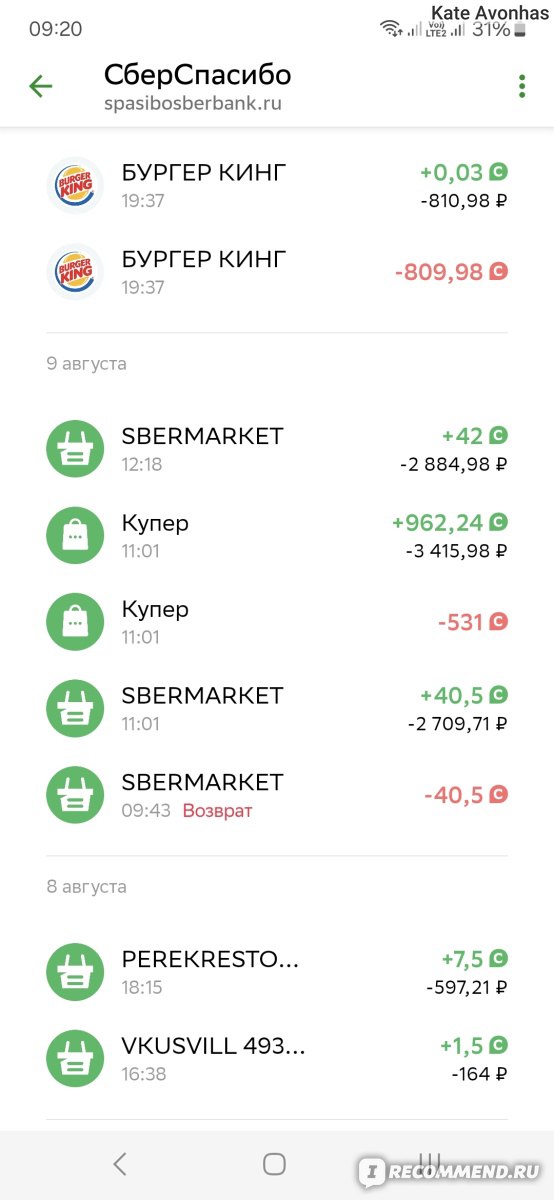

И я заметила, что при наличии подписки процент кэшбэка выше, чем без нее. Не то, чтобы считаю необходимостью покупать подписку ради бонусов, но хочу заверить, что если картой пользоваться и тратить с нее деньги, бонусами можно оплатить подписку и даже иногда на баллы покушать в бургер кинге. Плюс иногда сервисы экосистемы предлагают повышенное начисление бонусов, стимулируя использование того или иного сервиса.

Если лимитов по обычной подписке не хватает, есть Сберпрайм Плюс - дороже, больше, удобнее. Условия банка при совершении операций таковы, что сильно проще один раз оплатить подписку, чем платить комиссию за превышение лимита по переводам и снятию в банкомате. Было проверено на личном опыте, и что главное - переводила несколько сотен тысяч мужу на карту, все переводы прошли без проблем, никаких блокировок и подозрительных операций. Конечно всегда есть вариант заказать в кассе наличные, снять их со счета и тут же зачислить на счет другого человека, но мне как-то проще и быстрее было заплатить за подписку.

Итоги.

В целом, будучи клиентом банка в течение 10 лет, я не смогла не заметить улучшений. Если раньше банк ассоциировался с филиалом почты России, точнее со всеми его ужасами в виде очередей и долгого ожидания, то сейчас ситуация изменилась в лучшую сторону. Очереди сильно сократились, в банках очень даже приятно находится. Цифровые сервисы банка постепенно входят в нашу жизнь. И что самое главное - в банк можно не ходить, большинством продуктов можно воспользоваться в мобильном приложени, которое весьма простое и удобное для обывателя. Точнее в банк все еще лучше не ходить, потому что попав в лапы специалиста, вам будут впаривать всё, что только можно. Но даже коммуналку можно платить без комиссии, все счета подгружаются в приложение автоматически. В остальном все ставки по продуктам аналогичны предложениям других банков, и если есть карта сбера, то брать кредит или открывать вклад проще в сбере. Сбер в этом плане к действующим клиентам лоялен, разве что только карты на дом не привозят. Хоть и не без косяков, но уровень сервиса в банке вырос, и это не может не радовать.

зарплатный проект работодателя был в сбере, и мне проще было получать зарплату и дальше переводить на любую удобную мне карту.

я тоже так делала. А потом в бухгалтерии написала заявление, что прошу перевести з/п в другой банк, на тот момент у них для зарплатых клиентов вклады под более высокий процент был.