Первую ипотеку взяла в январе 2007, тогда это был чуть ли не единственный банк, кто не брал комиссию за досрочное погашение. Помню, меня это возмущало до глубины души: свои отдаю, еще и приплачивать банку должна, чтобы они взяли?!

Две мои ипотеки были в новостройках от аккредитованных Сбербанком застройщиков - это очень важно, поскольку приходилось собирать пакет документов только на себя, свои доходы и свою квартиру, вся остальная документация от застройщиков уже была в банке - разрешение на строительство, ген планы и прочее.

15 лет назад в моем, не самом крупном провинциальном городе двухкомнатная квартира в панельной новостройке обошлась нам в 1 млн. с хвостиком, очень быстро цены стали дорожать уже в 2007 году, в общем, кредит был на сумму 700 тыс. руб. Срок выплаты я расписывала максимально долго, мало ли ситуаций разных бывает - на 20 лет.

Проценты, по сравнению с сегодняшними, были гораздо выше - 15 % до ввода в эксплуатацию, 13% - после. Но наш дом уже был почти готов, и процент мне снизили уже через несколько месяцев - в апреле 2007г.

Моя стратегия была очень проста: максимально переплачивать вперед: в любой день, не ожидая дня оплаты. В месяц я делала 2-3 платежа/в месяц сразу, в день поступления денежных средств и я знала цену процентов каждого своего дня.

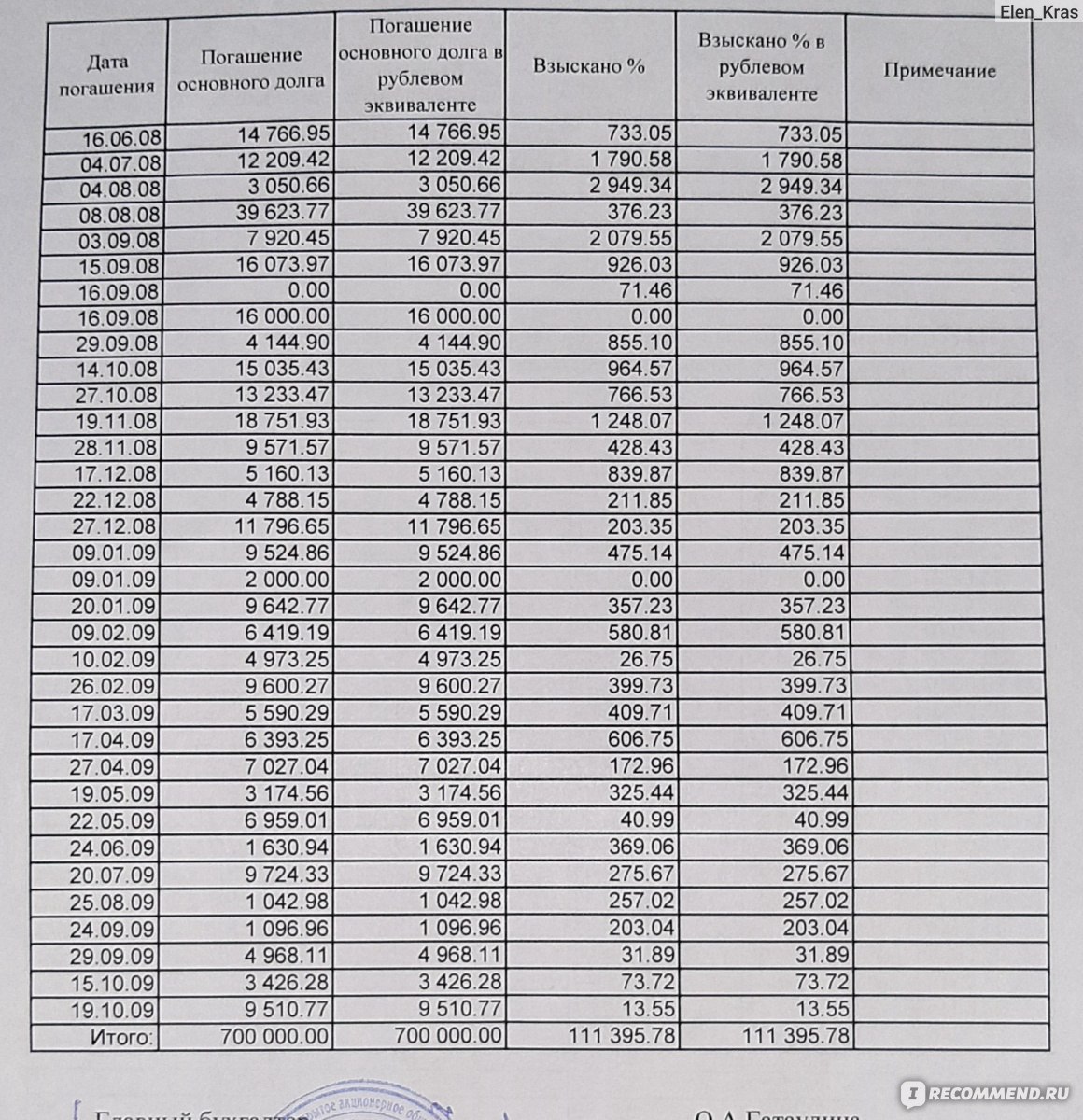

Свою первую ипотеку я закрыла в ноябре 2009 - сбербанк ждал от меня переплату в 420 тыс. за 20 лет, а я ему заплатила лишь 111 395,78 руб. менее чем, за 3 года (вместо 420 тр)

План платежей был расписан на 20 лет (240 месяцев) с первым платежом 11 546,66 руб. (8 630 в счет процентов и 2 916,67 в счет основного долга).

Переплата по процентам за все время - в последней строке Итого:

Ипотека первая, фактические платежи, 2 стр

Кстати, банки действительно, не очень любят, кто досрочно гасит кредит, ведь они теряют часть прогнозируемой прибыли.

Досрочное погашение можно было делать в любой день без предварительного заявления: я просто вносила на счет сумму платежа, процент пересчитывался на остаток.

Каждый раз, перед тем, как вносить сумму я сама делала полный расчет:

Сумма кредита (или остатка на дату платежа) х % (мой процент в год) / 100 = сумма процентов в год, далее полученное число делим на 365 дн (366 дн, если год високосный) = сумма процентов в день.

Это была моя самая важная сумма, я знала, сколько каждый день я дарю банку! И я стремилась, как можно быстрее ее уменьшить, внося максимальные суммы в начале кредита.

Например: 700 000 х 15% /100 /365 = 287,67 руб. - это проценты за день в первый месяц пользования кредитом.

Сумму процентов в день нужно умножить на количество дней пользования кредитом, т.е. сколько дней прошло со дня последней оплаты, это может быть и один день и 30.

Проценты нужно прибавить к сумме основного долга в этом месяце или к сумме сколько вы хотите внести досрочно.

Основной долг в кредите при диффиренцированном платеже (а именно такой у меня был первый кредит) высчитать легко: сумма долга делится на количество месяцев всего кредита, т.е. если я взяла 700 т.р. на 20 лет (240 мес), это 700 000 / 240 = 2 916,67 руб. - платеж основного долга в первый месяц, дальше он уменьшается, и размер общего платежа тоже.

А потом все банки перешли на аннуитетные расчеты, когда общая сумма платежа платежа одинаковая на всем протяжении. Попробовав оба метода на себе могу сказать: если придерживаться строго графика, выгоднее был дифференцированный, если платить с опережением - без разницы, самое главное в этом: расчет процентов на остаток.

В конце 2015 году я взяла вторую ипотеку - и снова в Сбербанке, квартира стоила дороже (более 3 млн), дом строился с 2013 года, и застройщику в течение трех лет мы уже отдавали деньги в рассрочку, т.е. первоначальный взнос был больше 60% стоимости, и сумма кредита составила 940 тыс.руб. на 7 лет.

Из изменений для меня были значимыми:

более низкий процент: 11,4%, но все-равно гораздо выше, чем сейчас))

отсутствии дифференцированных платежей - их просто полностью заменили на аннуитетные: сумма основного долга во всех месяцах одинаковая, но мне при моем подходе досрочного погашения это роли не сыграло. Я никогда не ждала какого-то дня оплаты, при каждом получении денег я делала платежи.

необходимость посещать отделение Сбербанка и делать заявление на досрочное списание.

Благо, что отделения этого банка на каждом углу, я ходила каждый раз, писала заявление и делала свои расчеты.

Как оказалось, не зря я не доверяю ни банкам, ни искусственному интеллекту, несколько раз мне банк считал неправильно проценты: поскольку я знала точную сумму своих процентов, любые отклонения сразу видела: ошибки были на маленькую сумму, но писала заявления на проверку и перерасчет, и мне приходили смс-извинения

Так что, технические сбои могут быть и у компьютера, контролировать нужно все самой!

При частично-досрочном погашении всегда выдается новый график платежей с уменьшением долга, и в обязанность сотрудников входит всегда вопрос, что вы желаете уменьшить: срок или платеж.

Я делала по-разному, и знаете, какой вывод: если вы будете регулярно вносить досрочку, то вообще без разницы, что там написано. Просто, если уменьшать сам платеж, в случае авральной финансовой ситуации, меньший платеж будет безболезненным для вашего кошелька, а срок и так сам собой уменьшится.

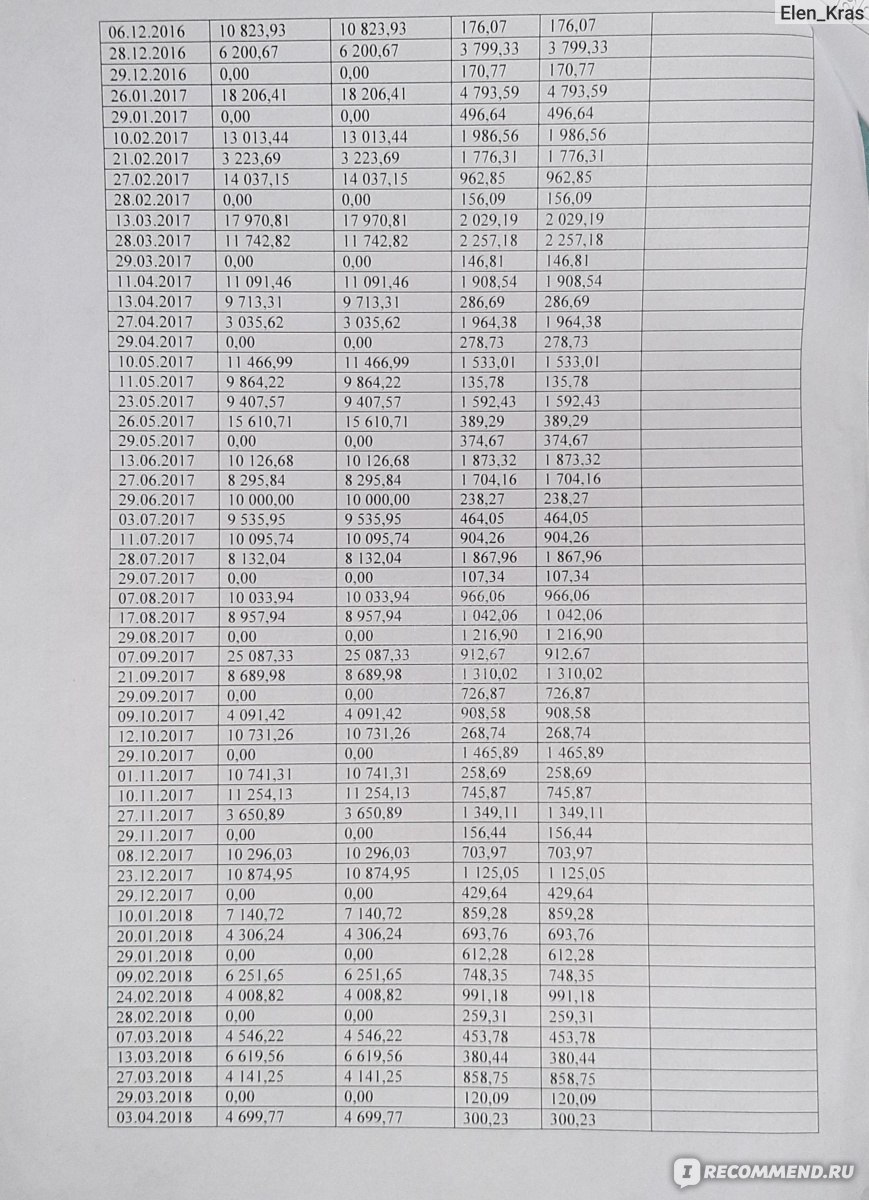

Проценты при оплате по графику за 7 лет - должны были составить 428 650 тыс (почти половина от 940 т.р), я отдала 162 282 тыс. за 3,5 года, и то, потому что делался ремонт в новой квартире.

По графику переплата за 7 лет составила бы почти 50% от всего кредита - 428 650,69 т.р. - последняя строка ИТОГО:

Естественно, что график изначальный от банка и мой фактический были различными, это фактические платежи:

Ипотека 2, фактические платежи, 2стр

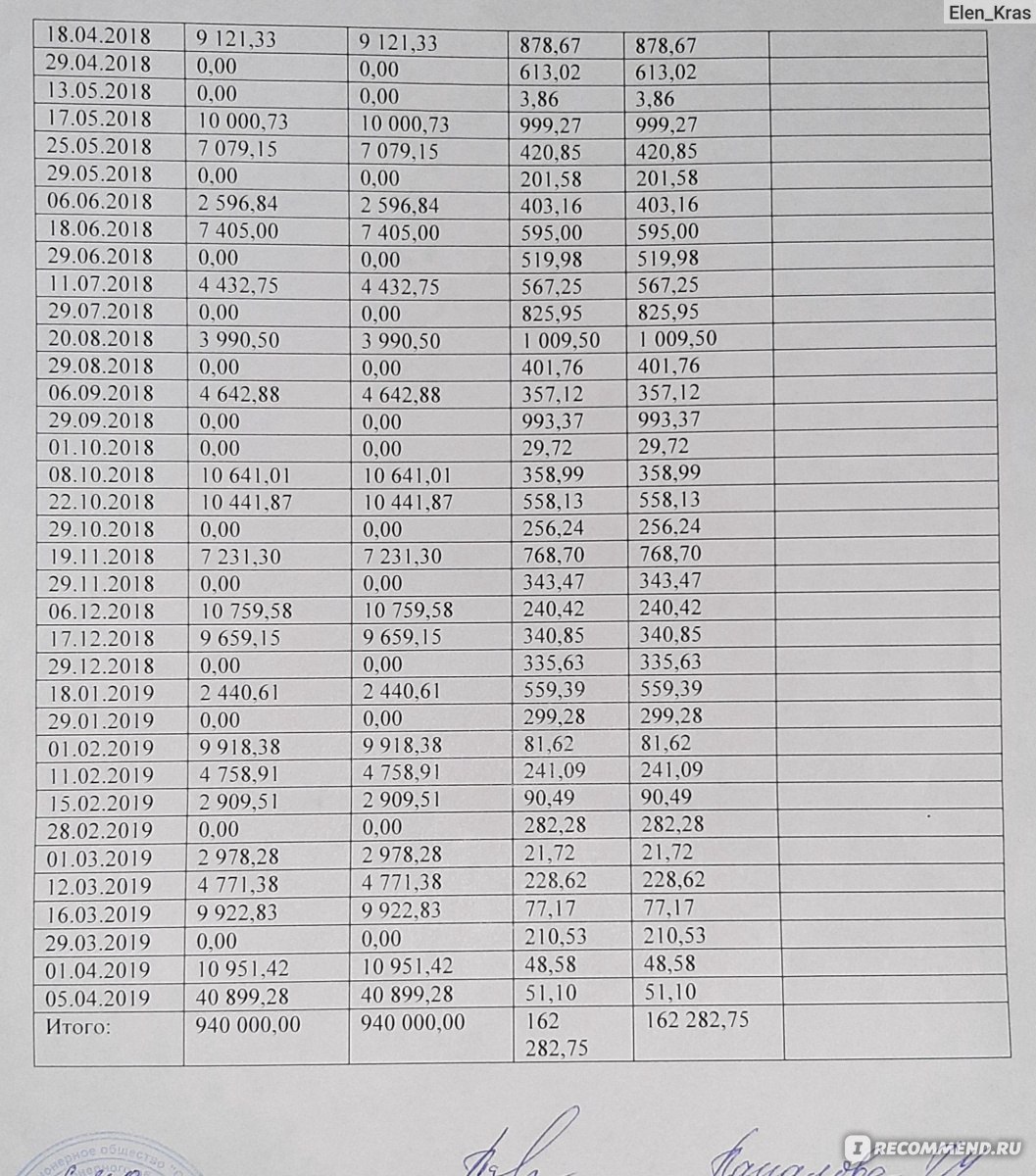

В последней строке ИТОГО - сумма процентов за весь период фактически составила 162 282 руб.:

Ипотека 2, фактические платежи, 3стр

Свои расчеты делала перед каждым зачислением по формуле, написанной выше.

Все свои расчеты всегда записывала в тетрадь по столбикам: дата/сумма/основной долг/проценты/остаток/стоимость дня=проценты в день.

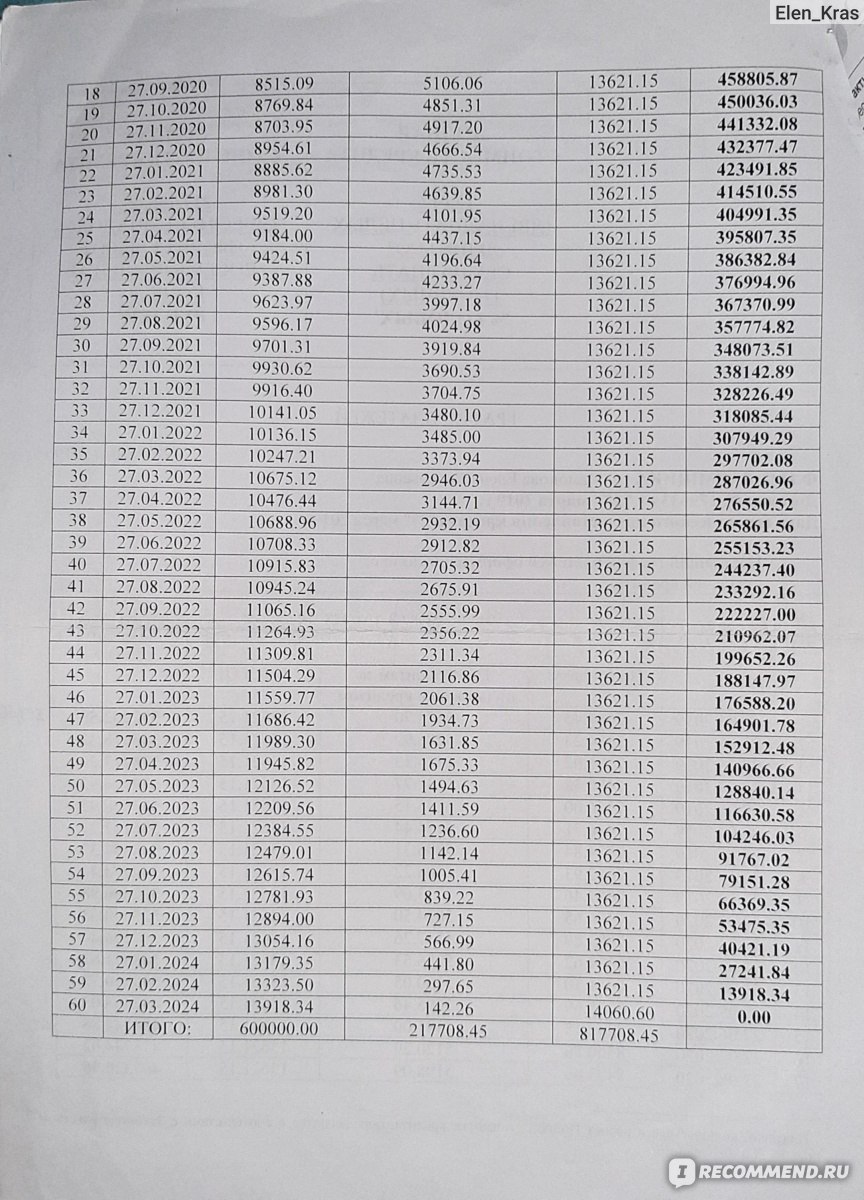

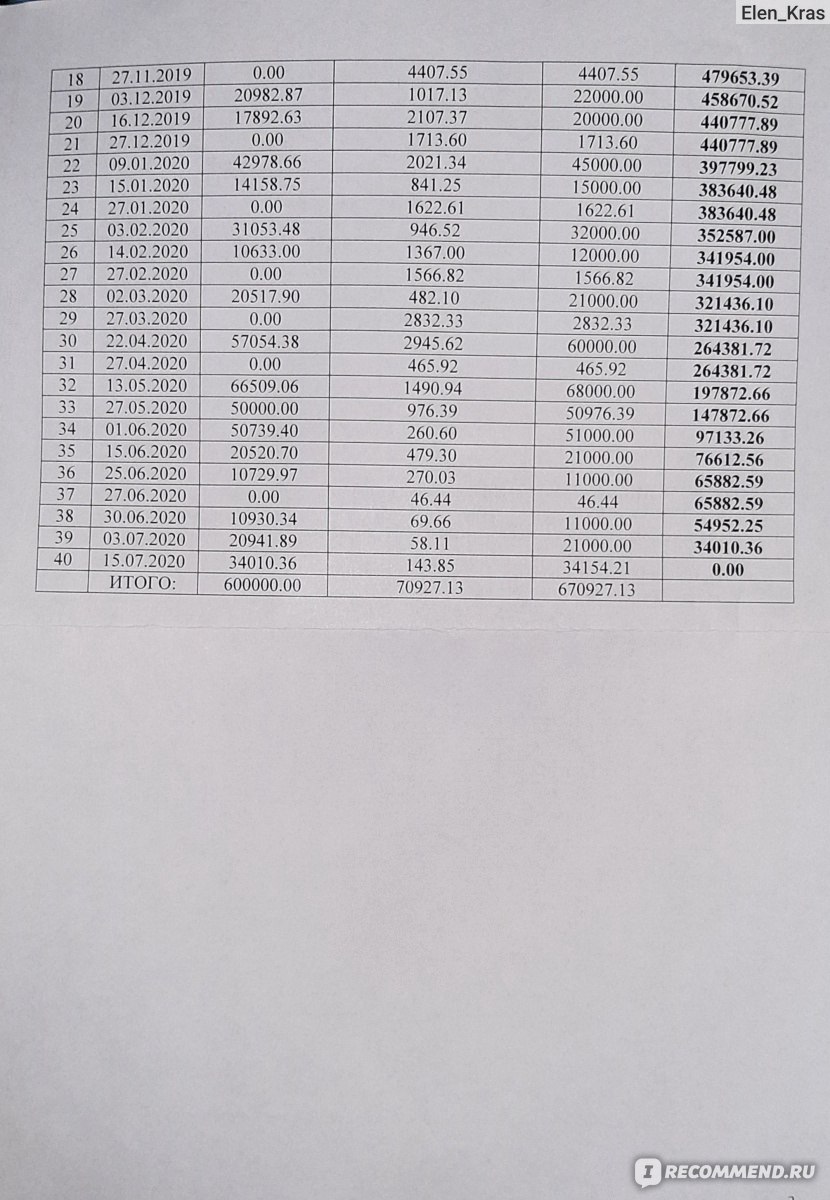

Третий - потребительский кредит под 12,9% я также вперед отдавала вне графика гораздо быстрее срока, и переплата составила в три меньше.

План платежей с переплатой 217 тысяч при сумме 600 тысяч!:

Страхование жизни - обязательный пункт кредита - 1%, значимая сумма в первый год кредита, страхование объекта тоже обязательно, но надо отдать должное сотрудникам, они никого не навязывали, наоборот предлагали на выбор страховые компании и говорили, где дешевле. А увеличение процента без страховки включено в пункт кредитного договора у всех банков.

Ради интереса, звонила в стороннюю компанию, и там стоимость страховок была выше, чем предлагал сбербанк, поэтому претензий к нему не имею.

Можно, конечно, ругать Сбербанк, но я все-равно его считаю лучшим для кредитования. Сейчас ипотечные ставки снижены, но это с лихвой компенсируют увеличенные цены на жилье: в введением эксроу-счетов застройщики строят на кредитные деньги.

Получается, что банки получают тройную выгоду: крутят кредитные деньги покупателя (они же их теперь по закону перечисляют застройщику после сдачи дома), получают от покупателя процент с кредита и еще получают процент с кредита от застройщика, т.к. они строят на кредитные деньги.

И еще: после закрытия каждого кредита обязательно берите справку о полном погашении задолженности.

После закрытия еще я всегда брала свой фактический график платежей.

По всем вопросам, связанным с ипотекой и кредитами, я всегда обращалась сразу в ипотечный отдел, понятно, что обычные операторы могут не знать многих нюансов.

Благодаря досрочному погашению, сумма переплат по кредитам оказалась в несколько раз меньше, чем по графику платежей.

Совет для тех, кто еще с кредитами: если есть возможность заплатить сегодня, даже не очень крупную сумму - платите, не ждите завтра, завтра может быть еще меньше времени.

Буду рада, если мой отзыв кому-то будет полезным, желаю Всем удачи в наше непростое время!

Ну не считаю нужным платить прям досрочно ипотеку. На самом деле если бы вы на всю сумму в 2003 году купили бы доллары или евро, то выгоды было бы больше. Вообще при такой инфляции самое выгодное брать кредиты на максимумальный срок и не гасить их досрочно. Реальная инфляция больше 15% процент по ипотеке можно 7 найти. А если есть деньги лишние, лучше валюту покупать или вкладывать. Ну это так, моё мнение. У меня вышло 10 лет долларовых накоплений и почти квартира без ипотеки. Сбер вообще не удобен походамтв Отделения Кручее Тинькофа пока ничего нет

Обман и развод на всех уровнях, и это не считая сбор и распространение персональных данных, о чем говорят ежедневные спам-звонки и SMS, которые блокируют у меня на смартфоне сразу две программы. Вклады в сбере - это сплошной обман, при открытии их пытаются навязать страховки и пр. платные сервисы, а проценты такие, что лучше держать деньги дома или вкладывать во что-то. Да еще и ставку меняют когда захотят и на какую им угодно. Остальные банки - такие же, но сбер - это мошенническое болото. Держитесь подальше, если у вас осталась хоть одна частица разума.