Как только я переехала в Санкт-Петербург, моя первая и главная цель была - свое жилье. Думаю, человек, который приехал из небольшого города, эдакий "понаехавший" как и я, знает и понимает, сколько денег обычно уходит на съем квартиры. Будучи человеком рациональным, я сразу же пришла в ужас, но деваться было некуда, не на улице же жить? Мечта о своей квартире вилась где-то рядом, но купить ее сразу у меня с мужем не было даже шанса. Никаких старых квартир от бабушек нам не досталось бы, родители нам финансово не помогали, поэтому, копить и зарабатывать приходилось исключительно самим.

За сказочную помощь большое спасибо моему верному товарищу Насте Violetty, без нее я бы трепыхалась, как рыбка об лёд.

Предыстория

И вот, я дальше так и мечтала бы о своем жилье, как наступило лето 2020 года. Может вы помните, истерия, ковид, все закрыто, одним словом, ничего хорошего в мире особо не было. Однако, как оказалось, не было бы счастья, да несчастье помогло. Так уж вышло, что на работе моя коллега купила квартиру в новостройке, и достаточно часто об этом говорила, подталкивая и меня к покупке. Однако, против новостроя у меня лично было немало "не":

Купить за нал квартиру было нереально, таких денег у нас не было.

На первоначальный взнос копили мы как-то медленно, ограничивать себя не хотелось, хотелось ездить в отпуск и хорошо жить, да и муж у меня тот еще транжира.

Квартиру мы снимали, а это значит, к ипотеке + 30 тысяч ежемесячно на съем до момента сдачи жилья + окончания ремонта. Я считала, что это слишком большие траты и лучше брать вторичку.

Вот так мы и отмахивались все время. Я о ней мечтала, писала кучу графиков, даже рисовала, но чтобы взять..Нет, на это не решалась.

Вот таких записей у меня во всех блокнотах была просто тонна. Никогда бы не подумала, что решусь на все за три дня. Причем схема квартиры висела у меня на пробковой доске, вот и не верь после этого во всякие визуализации! (Но я не очень верю все равно).

И тут я увидела рекламу от Сбербанка, мол, у них ипотека с гос поддержкой. Правда она только на новострой, но под 6.1%. Причем это были реальные 6.1% на весь срок кредита, а не заманушка, мол "месяц так плати, а потом процент вырастет".

Тут я уж хмыкнула, решив, что ведь это выгодно.. Я сразу подумала, что таких процентов больше не будет, да и вообще, цены на недвижимость росли на глазах. Любопытства ради я зашла на авито, и увидела, что квартиры в новостройках которые я смотрела пару месяцев назад, подорожали на 300-400 тысяч. Рост цен был стремительный и резкий.

Было обидно, что ипотека не распространяется на вторичку (летом был такой процент только на новострой), но что поделать, решили быстро искать первичку. И вроде все шло как по маслу.

Отмечу, что я работаю в строительном организации, поэтому имею представление, каким застройщикам можно доверять, а каким нет, слава богу, что проблем с выбором не было. Не хотелось переселяться в "муравейник", хотелось небольшие дома бизнес-класса, чтобы вроде был и центр, но и магазины рядом были, и парки. Одним словом, удача улыбнулась и мы нашли отличный по всем параметрам ЖК, от застройщика, которому я доверяла.

И вроде как нашли квартиру, которая нас полностью устроила, и вот мы еле-еле, но втискивались в рамки покупки. Однако, проблема была в том, что максимальный кредит, который давал любой банк - был 8 миллионов (в Санкт-Петербурге это максимум). А квартира стоила 8 400 000. У нас как раз были необходимые 15% на первоначальный взнос, вот тютелька в тютельку, но на сайте было объявление, что через полторы недели будет повышение цен.

И, таким образом получается, что у нас было полторы недели на то, чтобы оформить сделку. Хо-хо, потому, что влезать в долги или кушать перловку месяц не очень хотелось. Начиналось путешествие под названием "сдохни или умри". Решили сразу, какой банк первый одобрит - к тем и пойдем, времени слишком мало.

Условия ипотеки Господдержка 2020

Условия были простые (по Санкт-Петербургу) +- одинаковые у всех банков. Отличались лишь суммой первоначального взноса (от 15% до 20%) и максимальным сроком кредита (от 15 до 20 лет).

Процент - 6.1% на все время кредита (не повышается),

Заемщикам должно быть не меньше 21 года,

Стаж работы - от 3-х месяцев на нынешнем месте,

Максимальная сумма кредита - 8 миллионов,

Первоначальный взнос - не менее 15%,

Максимальный срок кредита - 20 лет.

Сейчас все вроде тоже самое.

Многих смущает необходимость справки 2-ндфл с официальным заработком, ведь большинство работает "в серую", но также можно договориться на предоставление справки с места работы по форме банка. Скажем так, я встречала людей, у которых фальшак прокатывал, правда на рефинансирование. Но лично я шутить бы с банками не стала, не дай Бог, попасть в какой-нибудь черный список, последствия могут быть удручающими.

Где рассчитать

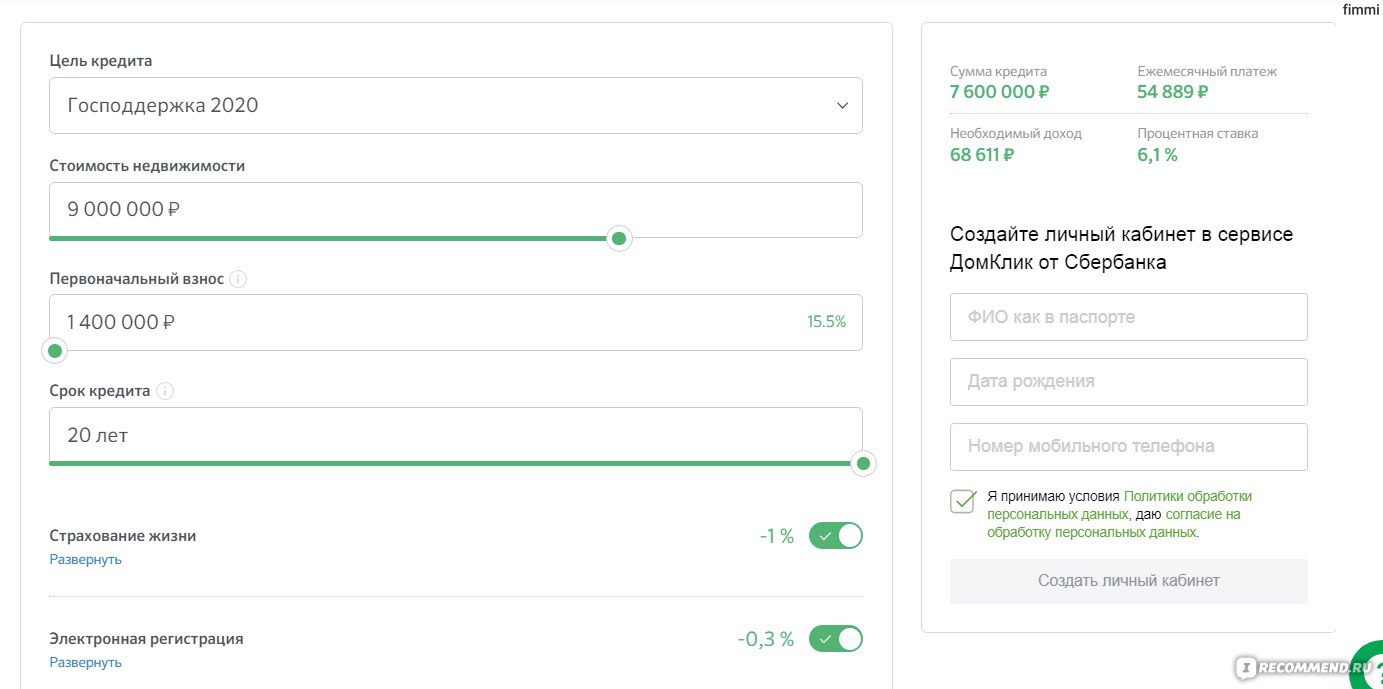

На сайте сбербанка есть шикарный калькулятор, где можно рассчитать вообще все условия. И первоначальный взнос, и какой заработок должен быть минимум у вас, и сколько все будет стоить, если отказаться от страховки. Ссылка вот >тут<. Мы абсолютно все, как истинные скупердяи, считали по формуле "сначала меньше отдаем и больше берем".

калькулятор госипотека сбербанк

Сколько времени рассматривает банк заявку на ипотеку

ВТБ - рассматривали нашу заявку 4 дня, у нас уже не было времени ждать их ответа, он пришел тогда, когда мы собирали документы для сбера. Причем в самом отделении они сразу сказали, что нас точно одобрят. Но официально мы ждали 4 дооолгих дня,

Альфа-банк - одобрили спустя 2 дня,

Сбербанк - одобрили спустя день. Что удобно, у застройщика был прямой доступ в банк, поэтому мы просто сфотографировали документы и отправили им. А оригиналы принесли уже на оформление сделки. Очень удобно, особенно в условиях карантина.

Как бы я не ругалась на Сбер, для меня - они самые клиентоориентированные, честно.

Во-первых, везде есть их отделения, а не как у других банков (не буду называть поименно), у которых три отделения в самых отдаленных частях города.

Во-вторых, у них чудесное приложение, правда. Не знаю, как его можно ругать. У меня был Совкомбанк, Хоум кредит, Росбанк - и это просто дико кривые приложения с минимальным функционалом. А тут все, что нужно.

В-третьих, у них адекватно работает горячая линия, проблем с ними не возникало.

Что нужно для оформления сделки

Паспорт,

Снилс,

ИНН,

Справка по форме 2-НДФЛ за последние два года,

Заверенная копия трудовой книжки,

Еще мы с собой брали копию свидетельства о браке + дипломы. Но они не понадобились.

На каждый банк по одной копии.

Основным заемщиком был мой супруг, я, как жена - созаемщик. Справки мои вообще чую никто не смотрел, хватило справок мужа.

Страховка

Также нам понадобилось оформление страховки жизни заемщика для получения долгожданных 6.1%. Опять же, подчеркну, у нас было полторы недели до поднятия цен, мы забронировали квартиру за три дня до поднятия цен, тем самым "заморозив" стоимость еще на неделю на всякий случай, но как бы бронь стоила 30 тысяч, еще 30 выкладывать (они возвращаются лишь через 2 недели) мы элементарно не могли.

Т.к все было бегом кувырком и через 5 точку, то мы ничего не рассчитывали. Страховку оформляли прямо через Сбербанк продукты, т.к делают они ее за один день и данные сразу поступают в офис. Все остальные, да, стоят в 2, а то и 3 раза дешевле, но в период карантина нам бы их делали примерно +-4 рабочих дня +- 2 рабочих дня данные бы шли до банка. Т.е на эту мелочь, казалось бы, ушло бы явно больше недели.

Нюансы:

Стоимость страховки зависит от пола (мужчинам она обходится дороже. Видимо, потому, что умирают раньше, не знаю),

Чем вы старше - тем страховка дороже.

Обновлять ее нужно каждый год. В следующем году мы возьмем явно не в Сбере, а где подешевле.

Просрочить нельзя ни на день! Иначе 6.1% улетят куда подальше и станет процент в разы выше навсегда!

Стоимость на мужчину 27 лет была 32 тысячи. Чтобы вы понимали, в других страховых стоимость варьировалась от 12 тысяч. Ну что поделать. Зато все было быстро и удобно.

ипотека 2020 господдержка

Оформление в Дом Клик

- 0.3 процента еще уходит при оформлении сделки электронно. И в этом есть тонна плюсов.

Во-первых, в период карантина у нас особо не было выбора. Все было закрыто, что уж говорить, мы даже с застройщиками ни разу не виделись, обмениваясь документами электронно. И мне это нравится, это удобно. В век электронных подписей можно себе позволить не бегать по банкам.

Во-вторых, сервис сам по себе очень удобный. Да, ты один раз заплатишь, но -0.3 процента будет на весь срок ипотеки. И кажется это мало, а на деле, сумма все равно набегает.

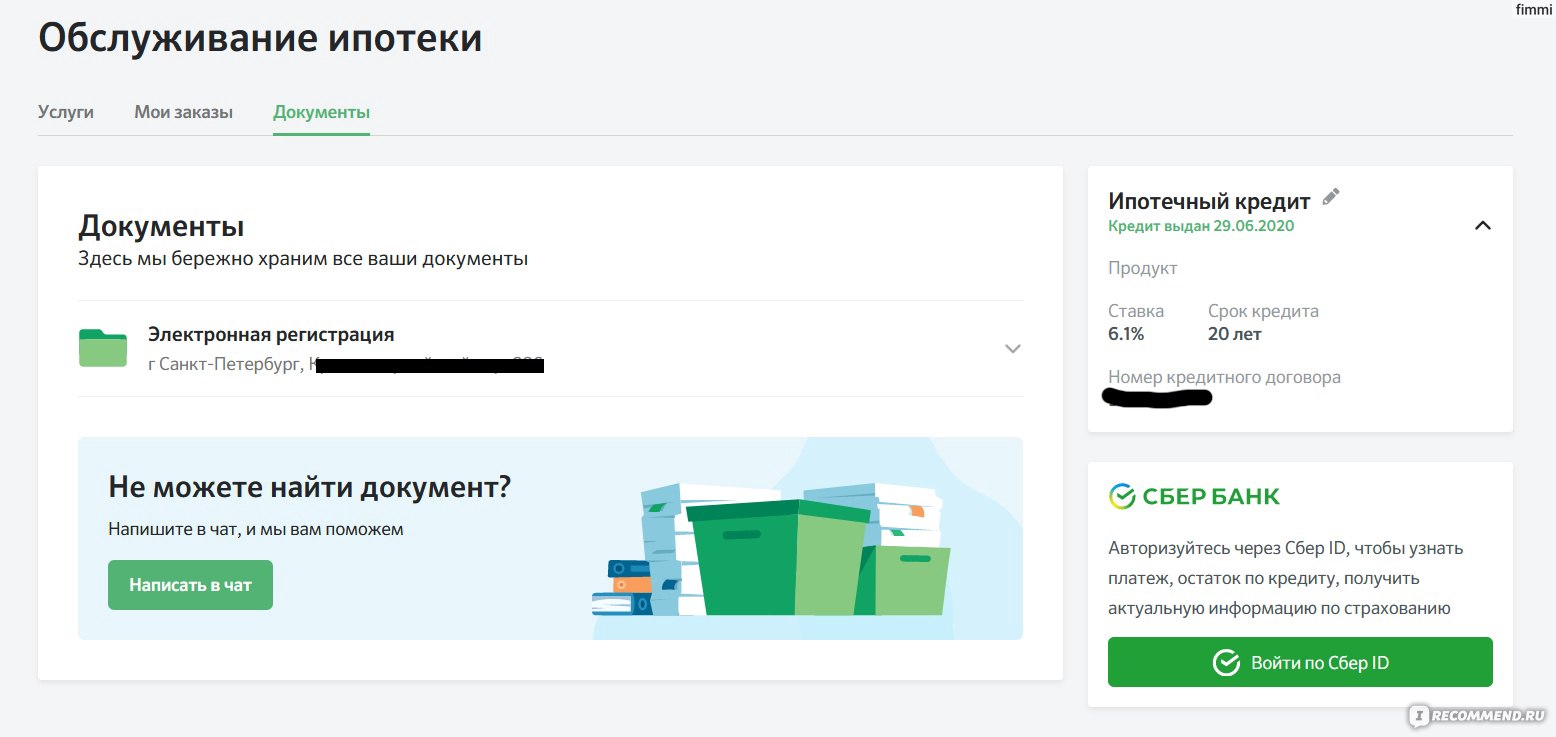

Здесь можно мгновенно скачать договор строительства и все документы, посмотреть, сколько надо платить и сколько осталось платить. Одним словом, я двумя руками "за" этот сервис. С его помощью вообще вся бумажная волокита нас стороной обошла.

ипотека 2020 господдержка

Далее оформление происходит уже в официальном отделении сбербанка. Назначается дата и время, туда вы приходите со всеми документами, вносите деньги, проверяете все документы, подписываете договора, забираете свои экземпляры и все. С этого момента вы находитесь в рабстве. Но что уж тут поделать)

Погашение ипотеки

Взяли мы ипотеку на максимум лет (мало ли что может случится, лучше досрочно гасить) с возможностью досрочного погашения. 6.1% остается абсолютно на весь срок (на 20 лет хо-хо), поэтому бояться, что платеж вырастет в два раза не стоит, главное вовремя оформить все страховки и вовремя их продлевать. Надеюсь, что мы погасим все лет за 6-7, держите за меня кулачки.

Мы просили максимальную сумму кредита, решив, что пусть одобрят максимум, а мы просто возьмем сумму поменьше, сколько нам в итоге нужно и будет. Одобрили нам реально максимум - все 8 миллионов, но кредит с учетом процентов у нас по итогу вышел на 7 400 000.

Каждый месяц мы просто переводим нужную сумму на ипотечный счет, оттуда автоматически она списывается в определенный день (на выбор в банке дают две даты - или в начале месяца или в конце. По-моему в конце месяца оптимально удобное списание, т.к обычно все праздники всегда в начале, мало ли что). Также в банке к ипотечному счету нам привязали карту. Если вдруг мы забудем его пополнить или будем, например, заграницей и просто пополнить не сможем, банк снимет сумму с карты и просрочки не будет. Удобно.

Сумму можно класть на счет и больше ежемесячного платежа, автоматически она снимется как досрочное погашение. В некоторых банках, как я поняла, нужно вообще каждый месяц заявление писать, если хочешь погасить ипотеку чуть большей суммой досрочно. В сбере такого нет, жмешь на кнопку "погасить досрочно" и живешь спокойно.

Стоит ли брать сейчас

Да. И вообще, я не хотела писать этот отзыв, но подумала, что вдруг он кого-то подтолкнет к покупке. Мне в свое время очень не хватало отзывов именно на эту ипотеку, поэтому, шли на сделку на свой страх и риск.

Вдумайтесь, наша квартира за 7 месяцев (с июля) подорожала на 2 600 000! А сдача нашего корпуса, чтобы вы понимали, только через год. Представьте насколько цена вырастет еще к тому времени. Моя коллега покупала квартиру за 13 миллионов в том году в феврале, а сейчас, спустя год, она стоит 22 миллиона. А сдача еще через 9 месяцев. Это просто какой-то треш, мне даже вдумываться в эти цифры страшно.

Из-за этой льготной ипотеки абсолютно все застройщики подняли цены, да и вторичка тоже стоить стала о-го-го сколько. Не так давно увидела на авито квартиру 22 метра на 2 этаже в Кудрово за 4 600 000. А ведь весной, уверена, она стоила, как минимум, на миллиона полтора дешевле.

Поэтому, если брать - то сейчас. Все эти "надо накопить еще" плохо действуют в современных реалиях. Пока вы копите, цены растут, и выгоды в этом просто 0. Мои друзья все лето возились, искали что-то по душе, решались поднакопить, в итоге нашли хороший вариант (теперь они будут моими соседями), а он за эти полтора месяца возни стал дороже на 400 тысяч. Цены растут просто в геометрической прогрессии.

Опять же, многие боятся брать новострой в нынешних условиях. Я могу говорить только за Питер, тут все стройки как работали, так спокойно и работают, вот кого-кого, а их кризис не остановил и вряд ли остановит (тьфу-тьфу-тьфу). Лично наш застройщик каждый месяц выкладывает фото + работают камеры, где можно посмотреть ход работ в каждом корпусе. И по моим подсчетам, они даже сдадут дома на пару месяцев раньше срока.

Снижения цен никакого не планируется, наоборот, все будет только увеличиваться. Поэтому, если вы уже накопили первоначальный или просто хотите расширить жилищные условия - сейчас самое время, не бойтесь, дерзайте, я в вас точно верю.

Жаль что квартиры по этой программе можно купить только в новостройке, никакой вторички. Не знаю как у вас в Питере, а в Москве более менее сносная однушка стоит 10 лямов в новостройке... Желаю вам досрочно закрыть кредит 😊

поздравляю с покупкой квартиры, свое жилье - это здорово ) Я подозревала, что цены в Питере на жилье высокие, но все равно знатно подофигела от расценок

Копите на ремонт 😊 это половина стоимости квартиры. Ремонт в новостройке - это жесть. Месяцы денег, нервов, сил. Ни за что не возьму больше новостройку.

Интересный у них калькулятор - Платеж 54, а доход 68, интересно ток как на 14 тысяч прожить))) тоже надо нарисовать себе квартирку и прилепить на видное место, вдруг визуализируется))

История с ипотекой моя боль. 😞 Тоже засматривалась, смотрела на рынок. По итогу, у нас цены на маленькие квартиры выросли в космических масштабах(х2, а то и х2,5), а цены на многокомнатные остались на том же уровне. С учетом того, что нам предстоит размен по программе реновации, наша трешка станет двушкой, в лучшем случае. А по новым ценам докупить метры просто нереально. Смотрим на это все и живем с ощущением, что останемся на улице, так как в нашем трешке живет много людей.

Но для людей, которые воспользовались программой в самом начале это реально отличная возможность! 😊

Дааа, ужас творится. У меня знакомая все говорила "сейчас, еще накоплю тысяч 300 и возьму", по итогу пока копила, цены выросли на все 500. Вторичка подорожала адово, даже по авито это видно. Надеюсь, что все-таки цены хотя бы чуть упадут.

500 - это еще не страшно.) Мой вариант стоит 1200000, сейчас 2500000. И смысла-то в льготной ипотеке нет, если такие цены. 😊 Обещают, что скоро рынок встанет + люди переоценили свои возможности и будет много интересных предложений на торгах. Все-таки из-за ковида многие потеряли работу