Являюсь клиентом Хоум Кредит банка с 2012 года (активный вкладчик). Пришла сюда из-за вклада "Хорошие новости". Впоследствии, стала использовать и другие виды продуктов, в частности кредитную и дебетовую карты. На данный момент сейчас я пользуюсь дебетовой картой Хорошие новости и кредитной картой Польза Premium .

В начале отмечу особенности работы в целом с банком, а ниже опишу работу с картами, в конце бонус.

Общая информация о банке

ООО «ХКФ Банк» — один из крупнейших розничных финансовых институтов на российском рынке, «дочка» чешской Home Credit Group* бизнесмена Петра Келлнера (входит в состав международной PPF Group). С 2008 года планомерно разворачивает свою деятельность в сторону универсального розничного бизнеса. Основной источник ресурсов на настоящий момент — средства населения.

Банк был зарегистрирован в Зеленограде под наименованием «Технополис» в 1990 году. Учредителями выступили НПО «Зенит», центр НТТМ «Дока», совхоз «Зеленоградский», Трест столовых города Зеленограда, ПСМО «Зеленоградстрой», НИИ «Элпа». В числе участников банка также фигурировали Российский брокерский дом и Российская нефтяная компания. В марте 2002 года банк был куплен чешской Home Credit Finance A. S., являющейся частью Home Credit Group*. Сразу после покупки банк был переориентирован на потребительское кредитование, а в марте 2003 года официально переименован в Хоум Кредит энд Финанс Банк (сокращенное наименование — ООО «ХКФ Банк»).

На текущий момент у банка два основных акционера: мажоритарный — Home Credit B. V. (88,62%, структура, входящая в международную группу PPF) и миноритарный — Emma Omega LTD (11,38%). Согласно раскрываемой информации, бенефициарными владельцами российского банка выступают основной владелец PPF Group, один из богатейших чешских бизнесменов Петр Келлнер (с долей 88,62%) и его деловой партнер Иржи Шмейц (11,38%).

По данным прессы, ранее Шмейц уступил свои 5% в холдинге PPF в обмен на миноритарные пакеты акций и участие в капитале банков, принадлежащих группе.

Мои особенности работы с банком:

- Банк считается надежным, имеет множество отделений по Москве и России, занимает 42 место в рейтинге банков России по величине активов.

- Обслуживание в отделении на м. Первомайской мне нравится – почти нет очередей (прихожу в основном в вечернее буднее время), сотрудники любезны и квалифицированы. Правда в отделение периодически берут новых сотрудников – которые навязывают предложения новых продуктов (видимо им необходимо делать баллы в свою пользу), и данный момент меня немного разочаровывает (хорошо когда они понимают продукты, я открыта новым веяниям, но когда они «откровенно плавают» это вызывает у меня раздражение.

- Удаленное обслуживание (работа колл-центра) тоже очень благожелательное, но информация, предоставляемая колл-центром периодически расходится с информацией сотрудников офиса. Зато дозвониться можно быстро и уточнить нужные вопросы (при стандартной ситуации отвечают быстро и квалифицированно).

- Интернет-банк удобен и для меня вполне функционален. Можно посмотреть как краткую, так и развернутую информацию о каждом продукте. Раньше также можно было делать выписки по счету, но сейчас, только информационный лист – но зато быстро. Есть нюансы в работе и у данного пункта. Несколько раз задавала вопросы через интернет-помощника. Отвечают долго и даже было несколько ответов на один и тот же вопрос (ответы разные по сути). Неудобно, что уже неиспользуемые продукты продолжают отображаться в личном кабинете.

- В марте 2015 года когда Хоум кредит менял программное обеспечение, произошел технический сбой в отображении информации Интернет-банка. Мои множественные обращения в колл-центр и отделение банка не помогали разрешить ситуацию в течение более месяца. Зато помогло обращение на ресурс [ссылка] в народный рейтинг, проблему успешно разрешили, и я осталась с Хомяком.

- Расчеты Хоум кредит осуществляет верно –это касается и %-тов по вкладам и кэшбека по кредитной карте и различных комиссий.

- На сегодня мне не нравятся условия по вкладам, которые предлагает банк, но зато предложения по картам вполне интересны.

- Одно из замечательных свойств - это то что за межбанковский перевод ниже 600 тысяч рублей Хоум кредит снимает всего 10 рублей комиссии.

Карта Хорошие новости – карта с %-том на остаток денежных средств, прекрасное средство для текущих затрат.

Интересный продукт, который заменил расходно-пополняемый вклад «Хорошие новости» (далее вклад ХН). У вклада основная фишка была в том, что при минимальной сумме открытия в 1 000 рублей, вклад был расходно-пополняемый, без ограничений, правда всегда открывался на полгода. Ну да ладно, этого продукта уже нет. Зато появилась карта (далее Карта ХН). И от нее я ждала похожий фкусностей.

Вот основные условия по работе с ней:

- Процентная ставка на остаток денег на счете до 500 000 руб. - 7.5%, свыше 500 000 руб. - 3%

- Ежемесячное обслуживание – 0 рублей;

- Переводы в интернет банки на счета в другие банки – 10 рублей;

- На карту Visa, Mastercard, выпущенную другим банком, зарегистрированным в РФ - 100 рублей;

- Комиссия за снятие наличных в банкоматах Банка – 0 рублей, В банкоматах банков-партнеров «Объединенной расчетной системы (ОРС)» 50 рублей, В банкоматах и кассах других банков – 100 рублей.

Как мне открывали карту ХН.

Пришла в отделение, заключили договор мелким шрифтом на 1 листе, через две недели пришла смс о том, что карта пришла в отделение. На следующий день забрала карту. И, ВНИМАНИЕ, через 10 дней закинула на счет 10200 рублей, потому что, в первый расчетный период (читай- месяц с момента заключения договора) с Вас не снимут комиссии за обслуживание карты, во второй расчетный период, если на Вашем счету будет меньше 10000 рублей, Вы заплатите комиссию за обслуживание карты – 59 рублей.

Я считаю, что нет хороших или плохих банковских продуктов, есть продукты, которые Вам подходят или не подходят в данный момент. А не подходить продукт может, если есть ожидания, которые не учитывают некоторые особенности. И теперь особенности карты ХН для меня:

- Неприятная, но нужно знать. На карте ХН держать больше 10000 рублей, чтобы не платить комиссию. Для меня это также подстраховка, я эти 10000 рублей не снимаю, но знаю ,что в случае крайней необходимости воспользуюсь ими.

- Неприятная. СМС-уведомления, именно развернутые с остатком на счете – платные 59 рублей. Но мне лишние траты не нужны, не пользуюсь)) Услугу нужно отключать когда получаете карту.

- Приятная. 10 рублей на межбанковский перевод. Причем данная функция у Хоум Кредит Банка, а не столько карты. И я этой функцией активно пользуюсь. Когда я получила Зарплату, то ножками иду в ХКБ, кладу денюжку на карту ХН, а далее распределяю по соответствующим счетам в других банках – это выгоднее, т.к. проезд в метро стоит дороже 10 рублей, да и время экономлю.

Непосредственно мой опыт выгодного использования Карты ХН. Карта ХН мне была нужна для выгодных текущих нужд. Картой ХН я пользовалась совместно с кредитной картой Хоум Кредит Банка Польза (далее КК ХКБ). То есть: каждый месяц с зарплаты я пополняла карту ХН на n-сумму рублей, в конце месяца эти деньги идут на возмещение заемных средств с кредитной карты, которые я использовала для своих ежемесячных нужд. По-другому: в течение месяца я живу в кредит - оплачиваю телефон, в магазинах, аптеках я расплачиваюсь КК ХКБ, в течение этого же месяца на карте ХН лежит сумма, которую я могла бы также использовать на эти траты, но они «работают на проценты».

Давайте посчитаем на примере трат 10 000 рублей и 7,5% годовой ставки. Выходит, что в месяц мне карта ХН приносит=7,5%/12=0,625% месячных или 62,50 рублей в месяц. Причем зачисление идет ежемесячно. Кажется это немного. За полгода получится 375 рублей. То есть почти 400,00 рублей за пользование картой как вкладом.

Что касается КК ХКБ. Это еще интереснее. Так как кэшбек/возврат денежных средств (представлен в Хомяке баллами, которые преобразуются в деньги) в среднем составляет 3%. На следующий месяц я получу еще на КК ХКБ=10000*0,03=300 рублей. А в пересчете на полгода=300*6=1 800 рублей.

Итого: за то, что я использую безналичные деньги на собственные нужды, я получаю в течение полугода в среднем=375+1800=2175 рублей. Считаю, что довольно неплохо для дополнительного заработка или сэкономленных денег.

Идеальным вариантом считаю использование в связке кредитной карты (пусть даже не с кэшбеком) и карты с %-том на остаток. Поэтому рекомендую!

Вывод о карте на 25.05.16: Использование этой карты считала выгодным до того как %-ую ставку на остаток не снизили до 7,5% (при открытии была 10%, с 01.09.15 - 8%). На данный момент у меня есть продукты с аналогичным функционалом по 10% и 11% годовых, поэтому от вышеуказанной схемы доп. заработка в одном банке я частично отказалась, продолжая пользоваться только кредитной картой. Карту хорошие новости держу как резервную, с остатком выше 10 тыс. руб. Для новичков по пользованию карт с %-том на остаток данная карта вполне интересна.

Карта Польза Premium. Как сэкономить с помощью кредитной карты Хоум кредит банка Польза Premium.

Я получила кредитную карту Польза Premium Хоум кредит банка как продолжение продукта Cashback Gold Premium. Грубо говоря – пластик так и остался Cashback Gold Premium, а вот тарификация идет по программе Польза. Но при переходе банк честно предупреждал, что некоторые условия, действующие для новых держателей карт, для меня не действуют. В частности годового обслуживания у меня пока нет. А у новых держателей 2990 руб в год.

С основными условиями работы с картой польза можно ознакомиться по ссылке Хоум кредит банка.

Цель использования продукта. Я пользуюсь кредиткой для ежемесячных нужд, т.е. месяц трачу, в конце месяца погашаю траты, чтобы не было платы за пользование кредиткой. За счет кредитки я экономлю с помощью кэшбека, который в среднем составляет 3% от потраченных мною средств, и еще пользуюсь заемными средствами пока мои кровные работают на вкладах. К тому же наличные не нужно носить с собой.

Что такое плата за пользование кредиткой? Хотя льготный период карты 51 день, если у тебя будет задолженность более 500 рублей по истечении расчетного периода (1 месяц), то заплатишь 149 рублей за пользование картой. В отношении комиссии правило действует четко – 1 день просрочки свыше 1 месяца и списание 149 рублей автоматическое (даже смс не приходит, только отражается в интернет-банке).

Основная выгода использования карты

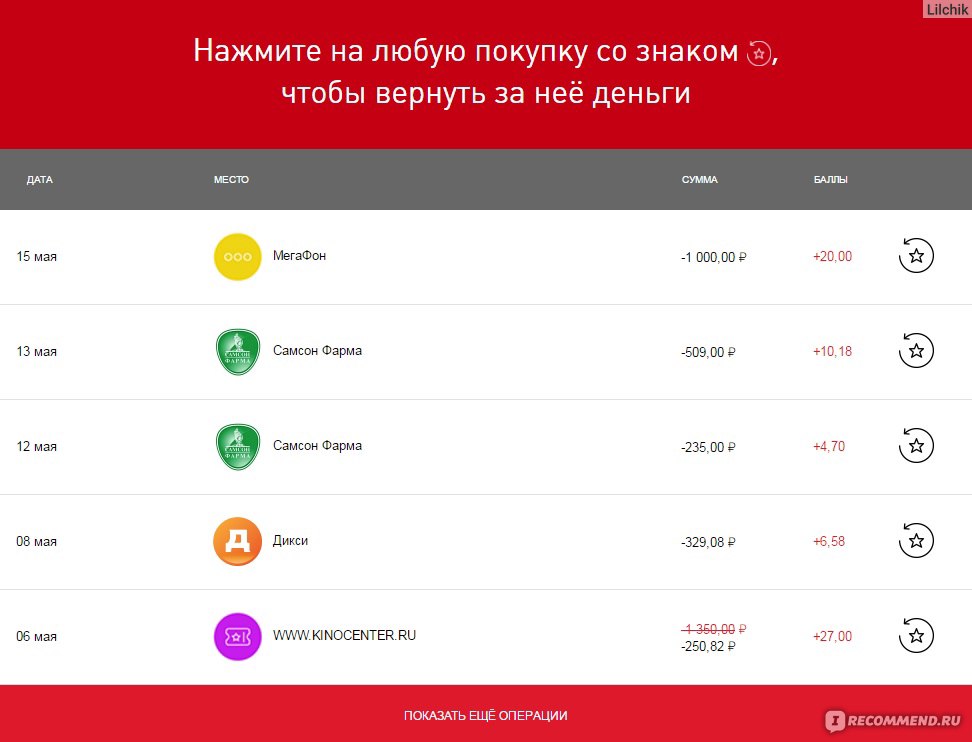

Оплачивая покупки этой картой, я получаю своеобразный кэшбек (возврат денежных средств) в виде баллов, которые можно обменять на деньги. Для меня важен % кэшбека – для моей карты это 2-5% от суммы покупок и до 30% от суммы покупок в интернет-магазинах. Также можно на баллы оплатить телефон. От оплаты транспорта (самолет, ржд), рестораны, кафе я получаю 5% кэшбека(это очень хороший возврат); телефон, аптеки, супермаркеты – 2%; всё остальное (в том числе aliexpress) – 2%. Фактически если у меня нет дисконтной карты магазина, я при оплате отмечаю, что делаю себе скидку)

Особенности использования для меня.

- В первую очередь я получаю некое удовольствие, когда расплачиваюсь Пользой в местах, где казалось бы невозможно получить скидку. Очень приятно оплачивать РЖД или авиаперелет и знать, что я сэкономила 5% от уплаченной суммы.

- Преобразование баллов в рубли осуществляется довольно долго – например, я подала заявку на возврат баллов днём 13.05.16, а деньги появились 17.05.16 (да было 2 выходных, но это не оправдывает тот факт, что эти деньги висят в неизвестности и нигде не отображаются, хотя списываются моментально)

- Я не могу посмотреть когда вернули мне деньги баллами, не могу посмотреть сколько денег вернули мне за определенный период, не могу посмотреть какой процент был вернут. Я могу посмотреть только, сколько ВСЕГО баллов вернули мне. В общем-то, на мой взгляд, история нужна, и программка сыровата, но может так и задумано, чтобы клиент «подсел» на продукт. С прямым денежным кэшбеком было проще.

- Я погашаю кредит межбанковским перечислением от Европлан банка. Раньше я могла закинуть деньги на карту хорошие новости в том же самом банке Хоум кредит, чтобы не делать межбанковские платежи. Но пользоваться картой хорошие новости на данный момент мне невыгодно. Европлан же начисляет выгодный процент и осуществляет межбанковский перевод быстро и бесплатно.

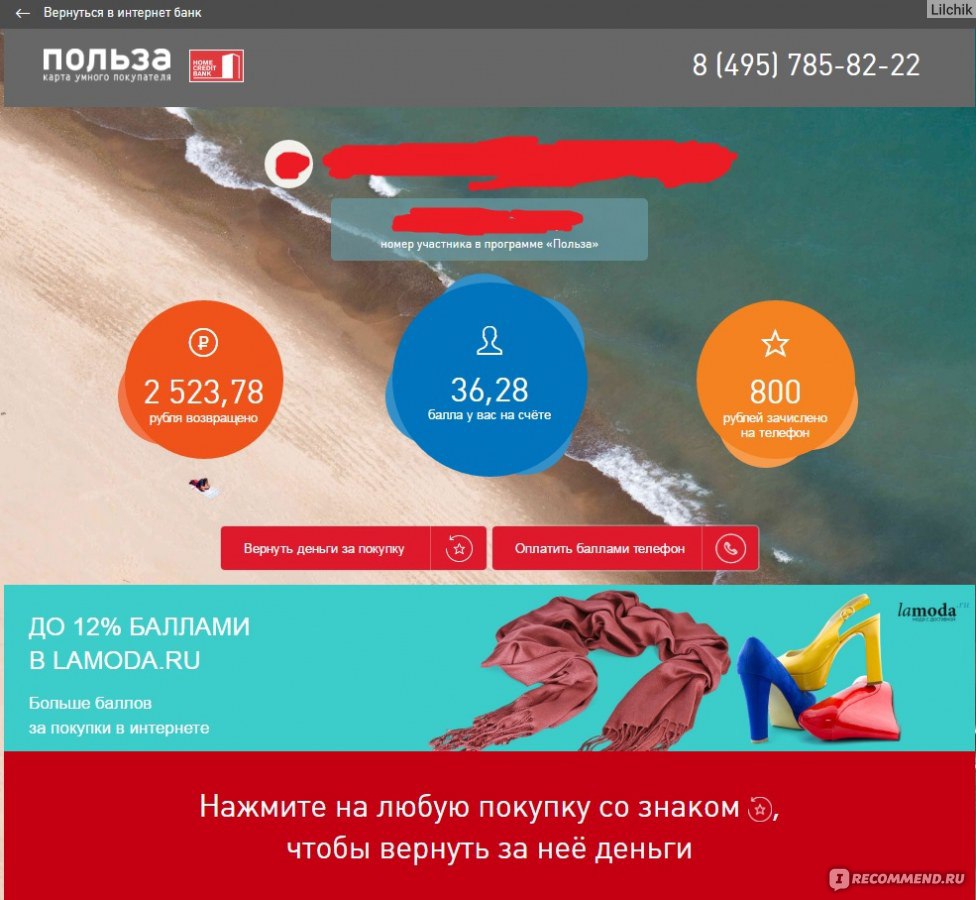

Эффективность продукта. На данный момент я вернула/заплатила за телефон 3323,78 рублей начиная с 11.12.16, т.е. за пять месяцев использования я заработала/сэкономила эту сумму, потратив 101 140 руб. Так и выходит в среднем, кэшбек составил 3% от потраченной суммы, как и был в Cashback Gold Premium.

Думаю, есть люди, которые более активно тратят деньги безналичным путем чем я, и их выгода от пользования картой Cashback Gold Premium быстрее покроет годовую комиссию в размере 2990 рублей. Я же пока наслаждаюсь чистой выгодой. Что будет с продуктом дальше пока не берусь судить.

И еще бонус по использованию кредитной карты в связке с депозитами.

Я считаю, что кредитные карты нужны с кэшбеком, а если пользоваться совместно с депозитными схемами, то это просто чудесное средство экономии. Нужно держать ежемесячную сумму трат на вкладе/ карте с %-том на остаток, тратить деньги с кредитной карты и погашать кредит в конце месяца с вклада/карты с %-том на остаток. По этой схеме Вы получите и %-ты по вкладу и кэшбек с кредитной карты. Пример расчета выгоды приведен выше про карту Хорошие новости. Тем не менее, с кредитными картами нужно быть осторожным – если ты не чувствуешь как уходят деньги из рук (а так и происходит при безналичном перечислении), то не можешь ограничивать суммы затрат. Навык ограничения приходит с опытом и, если задаешься такой целью. Удачных всем вложений и трат!

Оценку ставлю такую, потому что интернет-банк мог бы быть более доработанным, а вклады более выгодными.

отзывы о других финансовых инструментах:

сайт Banki.ru-отличный ресурс для совершенствования финансовой грамотности

Арксбанк - стоит ли открывать вклад

АСВ - не бойтесь отзыва лицензии у банка